大危局,出生率跌破1%,30年后谁养你?

发布时间:2021-12-8 15:56阅读:604

问一问

问一问

真正的担忧来了

不是疫情

不是经济危机

而是人口危机

2020年全国人口出生率为8.52‰,首次跌破1%,创下了1978来的新低。

同期全国人口自然增长率(出生率-死亡率)仅为1.45‰,同样创下1978年以来的历史新低,我国离人口负增长仅仅一步之遥。

当下我们最大的危机,就是老龄化和少子化。

对于80后和90后一代来说,老龄化社会正扑面而来。

我们不得不在风华正茂的年龄,提前考虑养老问题,30年后谁来养你?

一、人口危局:少子化、不婚化、老龄化

对于当下的中国而言,人口问题是最大的灰犀牛。从统计数据来看,我们正面临着老龄化、少子化和不婚化并存的困难局面。

1.少子化社会提前到来

七普数据显示,我国目前的总和生育率是1.3,也就是说,现在我国平均每个妇女只生1.3个孩子。

而从历史和国际社会经验看,总和生育率1.5是一条“高度敏感警戒线”,一旦下滑至1.5以下,就有掉入“低生育率陷阱”的可能。

2019年死亡人口是980多万,但因为人口老龄化,这个数每年是上升的,去年出生人口是1200万,今年要是低于1000万的话,那就有可能进入负增长。

可以肯定的是,我国可能提前进入少子化,甚至人口负增长时代。

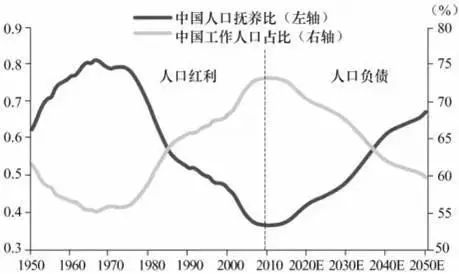

中国人口红利期已经结束,而人口负债期已经到来。

而过高的孩子养育成本、疯狂的家长内卷、以及激烈的社会竞争,使得少子化现阶段几乎得不到有效“解药”。

2.不婚化加速人口减少

前三季度共有588.6万对新人登记结婚,相比2020年同期的589.4万对下降0.1%。

从近年来的年度数据来看,2013年全年结婚登记1346.9万对,2020年我国结婚登记数据为813.1万对,仅为2013年的60%。

调研中,34%的青年不再认为结婚是一件理所当然的事。女性的结婚意愿明显低于男性,女性表示“不结婚”和“不确定会不会结婚”的人数占43.92%,比男性多出19.29%。

不婚化正在成为另外一个人口的难题。

家庭的意识越来越淡漠,女性经济和社会地位提高,社会人属性显著高于家庭人属性等因素,使得不婚化越来越流行,进一步加速人口减少。

3.老龄化社会加速到来

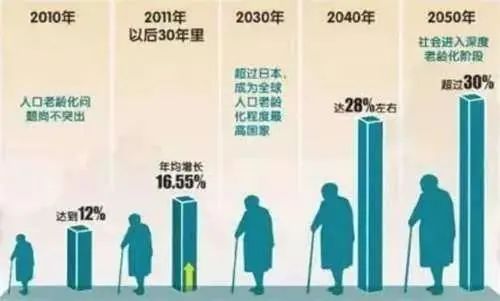

今年第七次全国人口普查的数据显示,我国的老龄化进程速度在明显加快,老年人的规模呈现出加速壮大的趋势。

60岁以上的老年人达到了2.64亿人,占全国总人口的比重达到了18.7%;

65岁以上老年人群体的人数1.8亿人,占全国总人口的比重13%。

从分布的区域来看,有16个省的人数超过了500万人,有6个省超过了1000万。

到2050年时老年人数可能将接近5亿人,也就是说,平均每3个人里就会有1个老年人。

我们不得不面对的一个问题是,30年后面对5亿的老年人,谁来给我们养老?

总结

人口是个慢变量,实际上会作为一个长周期影响几十年。

老龄化少子化对人口红利、 经济发展、个体养老等方面都会带来持续性的挑战。

对现在的80后和90后一个严峻的问题是,30年后谁来给你们养老?

二、老龄化社会:30年后谁养你?

前不久,“三胎政策”一经公布,便迅速引发热议。不少网友戏称:一对夫妻,养4个老人,带3个娃娃,带9个孙辈。

人无远虑,必有近忧。

面对巨大的老龄人口,提前准备是当务之急。

60、70后已经马上到了50、60岁,养老问题迫在眉睫。

80年代出生的人,也已经到了4字头,考虑养老问题正当其时。

而90后一代,是中国老龄化的最高峰期,提前筹备,有备无患。

我们用什么来养老,房子?孩子?车子?票子?

1.孩子养老,需要运气

之前的传统社会,人们一般都是养儿防老。

但随着老龄化社会的到来,如果是独生子女结婚的话,他们就会面临着一对夫妻同时要养4个老人,所以现在的子女压力很大。

基本上,对于大部分老人来说,用孩子养老,是可遇不可求的事情。

2.房子养老,限制很多

从过去的经验来看,有钱就买房子,没有比房子更安全可靠的了。老了以后,就靠收租金、卖房子,哪个孩子孝顺,遗嘱就把房子留给哪个孩子。

看起来完美,但现在遇到了很大考验。

30年后,房子的折旧很高,价值会大幅度下降。

新房变成二手房,二手房变成老破旧,三四线城市可能根本租不出去,也卖不出去。

养老金必须是稳定的、持续的、现金流,三个条件缺一不可,房产不一定具备这些条件。

房产养老,要看房子的新旧、地段、流动性等,非常受限。

房子只能是养老的补充,不能是养老的根本。

3.基金养老,风险和收益并存

能否用股票、股权和基金等金融产品来养老呢?

首选不建议高风险的股权、股票等,养老是刚需,风险资产是一场冒险,对大部分人不合适。

基金是分散风险、是长期养老的好工具,但是你要用好它。

我国从2019年初开始探索基金养老模式。养老基金投资各种基金为主,同样有风险,中途亏损的概率很高。

一方面要长期持有,另外一方面,要忍受中途波动,特别是遇到经济金融危机,有可能大幅度缩水,需要熬过去,这点不太容易,建议大部分人用定投的模式。

基金和基金定投养老,要经受起波折,耐得住寂寞,受得住时光。

三、保险养老,提前规划

首选是社会养老保险,由国家负责,特点是公平、基础、广覆盖,但基本上不大可能让你享受高品质的养老生活。

而养老年金保险属于个人商业养老保险,也就是自己给自己存钱买养老保险。

年轻的时候,分期或一次性存入保费,等到一定的年龄,每过一段时间(比如一年或一个月)领取一笔养老金,直到过世。

举个例子,30岁的男性,每年交5万,连交10年,在60岁退休后,开始按时领取老年金,不用担心没钱花。

但是商业保险养老,需要耐心,时间和复利是商业保险最大的魅力。

因此建议最好领取是在20年以后。

四、养老规划,不仅是金钱

对于老年生活来说,钱非常重要,但想要老年生活美好,我们还需要考虑更多因素。

譬如根据个人性格,选择在哪里养老,居家养老?社区养老?养老院?

健康是养老的核心,生病怎么办,谁来照顾,老伴,孩子,还是福利院?

精神是养老的精髓,如何解决孤独问题?如何让老年更有乐趣,更有作为?

慈善是养老的升华,老年如何创造更大的价值,奉献自己毕生的经验和知识?

老有所依,老有所为,老有所乐,安度余生。

总结

人口出生率跌破1%,敲响了警钟,人口负增长时期加速到来。

老龄化社会是对每一个人巨大的考验,尤其是老龄化高峰期的80后和90后。

不要指望养儿防老,不要设想以房养老,不要期望美好自来。

用社会保险为基石,商业保险为根本,基金定投为补充,提前规划好自己的健康、财富、身心很重要。

养老真的要靠自己,靠自己硬朗的身体,靠自己充足的金钱,靠自己内心的充盈。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11