继续观察——平安银行2021年三季报点评

发布时间:2021-10-21 11:33阅读:357

问一问

问一问平安银行2021年10月20日收市后发布了2021年三季报,净利润同比增速非常靓丽达到了30.08%,这说明监管已经默许银行净利润恢复性增长。

1, 股东分析:

2021年三季报股东变化:证金没有操作,持股数没变。易方达蓝筹增持1.08亿股,易方达优质持有6300万股进入到前十大股东,兴全系全部退出前十大股东行列。外资通过深股通大举减持了2.6亿股。其他大股东基本无变化。2,持股股东数从6月底的29.68万户增加到39.05万户,大幅暴增了9.37万户。通过2个季度的观察可以看到两家主流基金对于平安银行的态度并不稳定。易方达和兴全在一季报一起介入,2季度易方达撤退兴全坚守,3季度兴全全线撤出,易方达重新杀入。我无法评估两位基金经理孰对孰错,但是起码说明平安银行并不属于基金的非卖品。而散户人数的大规模增长并不是好事。

2, 营收分析:

营收同比上升了9.12%,环比下降了0.89%。三季报净利息收入895.61亿,同比增加了5.92%。非息收入中手续费收入254.39亿,比去年同期增长了11.41%。净利息收入环比正增长2.04%,手续费环比负增长9.82%。

平安银行的营收增速中净利息收入的增长低于整体,手续费的同比增速也比中报下降,三季报整体营收增速主要是其他非息收入的同比增长较高。去年第三季平银的其他非息收入只有个位数,今年第三季整体货币环境趋向于宽松,所以3季度的其他非息收入和第二季基本持平。这个情况可能在多数股份行和城商行中具有普遍性。

净利息收入第三季度的环比增长主要是生息资产规模增长推动,净息差环比依然在下行。平安银行今年前三季度的净息差依次为:2.87%,2.79%,2.75%。虽然下行速度在减缓,但是还没有看到明确见底的迹象,如下图1所示:

图1

看图1的细节可以发现,资产收益率从第二季度的4.98%下降到4.9%。其中,主要的原因是贷款收益率下降了9bp,债券投资的收益率下降了18bp。个人理解平银贷款的收益率下降主要是为了控制风险,提高了个人客户的筛选资质同时降低了贷款利率。而债券投资收益率下降主要是受到货币相对宽松的影响。

展望未来4季度货币收紧,利率提升可能性较大,债券投资的收益率有望走平。但是,贷款的收益率可能还要继续下行。所以资产收益率4季度难以显著反弹持平为主。

再看负债成本,第三季度下降了1bp。但是,其中占大头的存款成本没有继续下降,而是反弹了2bps。负债成本下降主要得益于同业存单和同业负债的成本下行。这说明6月底实行的存款定价变更对平银的影响不大。展望第四季度,同业负债成本上升几成定局,而存款成本又很难持续下降。这就意味着平安银行的净息差第四季度还有下行的可能。

平银的手续费环比下降了9.82%,这个环比降幅属于正常的范围。通常银行的手续费增速都是前高后低的分布。同比增长11.41%比中报逊色不少,主要是去年第三季的手续费基数较高。这里就留给投资者一个值得思考的问题,银行如何能持续保持较高速的增长。这个问题引申就会得到下一个问题,今年的高速增长可持续么?明年的增长来自于哪些地方?关于营收,更多的数据请参考表1

表1

3,资产分析:

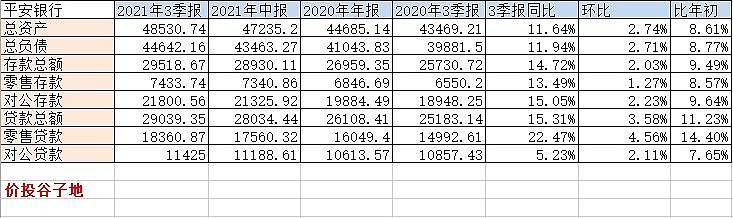

总资产48530.74亿,同比增加11.64%。其中贷款总额39039.35亿,同比去年增加15.31%。总负债44642.16亿,同比去年同期增长11.94%。其中存款29518.67亿,同比去年同期增长14.72%,环比增长2.03%。中报存款冲时点的问题在三季报得到了修复,日均存款余额增长3.7%。平银目前的规模增长还是不错的,就是存款成本反弹,估计核充率也会下降。更多的数据请参考表2:

表2

4,不良贷款:

2021年三季报不良余额312.23亿比中报的309.83亿增长了2.4亿,不良率1.05%比中报的1.08%降了3个基点。贷款减值余额837.87亿比中报的804.08亿,增加了33.79亿。中报披露核销232.11亿扣除中报披露的核销158.09亿,第三季度单季核销74.02亿。第三季收回未核销不良贷款54.65亿,比二季报的53.81亿多了0.84亿。所以,平安银行第三季度至少生成了74.02+2.4+54.65=131.07亿低于第二季度相同算法的149.25亿,高于一季度相同算法的103.26亿。平银的新生成不良情况比第二季度略有好转但是并没有特别大的进步。

不良覆盖率268.35%比二季报的259.53%提升了8.82个百分点,拨贷比2.81%比中报的2.8%上升了0.01个百分点。从不良数据看,存量不良的包袱基本处理干净了,但是新生成不良依然很难降下去。而且,三季报关注贷款的数据又有所恶化:关注贷款余额407.86亿,占比1.37%,比中报的275.58亿占比0.95%都有明显的增加,第三季新增关注贷款132.28亿,关注余额单季度增长48%。常年研究银行的投资者都知道,关注贷款号称不良贷款的蓄水池。以往曾经出现过银行营收增速不佳,通过减缓不良确认和减少减值计提的方式保持净利润增长,比如2017年的兴业银行就是典型的例子。所以,本人对平银本季度的资产质量持保留意见。

平安银行在本季度保持了中报定调的减值力度,同比略微下降2%左右。这个策略本身是比较务实的,基本能满足处理不良的需求,又能让净利润增速维持在较高的水平。

5,资本充足率:

核心一级资本充足率8.56%比中报的8.49%上升了0.07个百分点,同比去年三季报的8.94%,大幅下降了0.38个百分点。不过考虑到最新公布的国内系统重要性银行分组排名结果,平安银行排在第一组,所以附加资本只需要0.25%,即满足7.75%就可以达标,8.56%高出底线0.81%。但是如果按照今年这种消耗资本的方法,平银的资本金只够维持高速扩张2年的。

6:总结:

2021年三季报,平银的总体表现良好,营收增速不高还是受到净息差主动下调的影响。资产质量,有点按下葫芦浮起瓢,虽然存量不良处理的比较干净,但是新生成不良偏高,关注贷款第三季大幅增长,都让平银的高速增长略微打了折扣。平银目前内生性增长能力依然较差,虽然现在核心一级资本还够用,如果能未雨绸缪适时补充资本金会更稳妥。

此份三季报保持给平银71分,和中报持平,虽然净利润增速高于中报但是净息差依然下行,资产质量出现隐忧都需要继续观察

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票三季报是什么?三季报对股票有哪些影响?

三季报增长是利好还是利空?

股票三季报是什么?三季报对股票有哪些影响?

三季报增长是利好还是利空?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59