我的捉股说明书

发布时间:2021-7-20 11:00阅读:631

问一问

问一问雪球CLUB活动饶了“大明版图”一圈,每场都聊穿越牛熊的投资机会,而我重点讲的就是自己的选股大框架大逻辑。今天来整理一下。一般比较大也相对有用的方法论,就像道术势里的道,并不需要很复杂,几个点就能说清。

第一个阳光普照的大方向,就是bottom-up research ——所谓自下而上的选股法。研究简单有两种—— 一种自上而下,令一种自下而上。我称其为 macro investor 和 micro investor——宏观投资者与微观投资者。宏观投资者讲大经济、大周期、大历史,对历史数据乐此不疲。当然讲宏观并没有什么问题,微观投资者也讲经济讲环境。但两者本质区别是,宏观投资者企图通过对整个大经济大周期走向进行精确预测,从而获利。

相比而言,微观投资者更看重行业趋势、竞争格局、公司质地等毛细血管,汤汤水水、柴米油盐。也并不是说他们完全不看宏观,他们也会看,并泰然接受——就是所谓鱼塘里的水,一条鱼只能接受水而不能改变水。我常引用查理芒格的一句话:宏观经济是我们必须忍受的,而微观经济才是我们能有作为的。

当然宏观投资者里也有牛人,比如桥水的达里奥(Ray Dalio)——无论是靠能力还是靠运气,有大把能赚到钱的牛人。但我这个人对人类是否能够预测一个复杂系统的演变与未来这件事,本身就持有极强的怀疑态度,而我也不认为自己有能力成为一个宏观投资者。某些被人趋之若鹜的周期理论,要么是玄学,要么是对历史数据的过拟合,这样对投资的指导意义就不是很大。

当然这其实是一个选择,或许本无对错之分——个人而言,我主动认怂,放弃宏观预测,因为做这件事的性价比太低,我能力也不足;我将有限的时间和精力专注于有复利效应的行业和个股研究。而自下而上的选股法,就是通过研究驱动,从行业角度挖掘有潜力有希望的行业赛道,布局未来三到五年里成长性最强的高潜力个股,进行超配。

自下而上的研究,本质上是超配存在预期差、估值合理、基本面扎实的优质个股。

自下而上的选股法,其逻辑必然的第二个重点,就是捕捉好赛道。同样在雪球CLUB活动里我不厌其烦地说,投资第一还是要看大潮流,不要一来就拿出个资产负债表与损益表开始在那算库存周转率。有句话出自某大佬,我也曾经在文中经常引用——投资首先要看大潮流,而不是在鸡毛蒜皮里锱铢必较。这个潮流不是我们刚说的宏观经济周期,宏观不是大潮流而是太平洋;我们所说的大潮流一些基本方向,宛似洋流。比如科技驱动大方向,比如在城镇化率迅速上升时投银行地产基建,比如在人均GDP破万美元时投消费与医疗,比如在老龄化的社会里投医疗与养老产品服务,等等。

大潮流大趋势里的“大”,对于投资而言,自然是行业规模有多大(所谓的TAM total addressable market)。并且要注意的是,这不是说行业规模曾经有多大,历史上赚过的钱与股价没有直接关系——赚过的钱要么已经分红掉要么已经表达在了资产负债表里。投资应该只关心未来能赚到的钱,通过用未来现金流折现模型来为公司估值。这就是为什么特斯拉的市值会高过所有传统车企的总和,因为后者虽然在历史上赚了很多钱(路上跑了很多他们的车),但未来能不能继续赚大钱让人深表怀疑。

行业的大举个例子。云计算有3000亿美元的TAM,增速非常快达到20%-30%,分到国内有200亿美元,未来两年预计国内能至少保持40%的增速。你在这里面投资,相对比较容易赚到钱。因为3000亿美元是什么概念——大家趋之若鹜的癌症治疗市场,各种靶向药各种其他传统与非传统的疗法统统加起来,夯不啷当一共600亿,CAGR年复合增长率大概是10%出头点,云计算是五个癌症治疗市场的规模,且云计算市场里的玩家远远少于搞肿瘤治疗的。

水大鱼大,而更美妙的是,云计算这样的行业水大鱼大,且鱼还很少,你相对比较容易押中最后的赢家——因为就算猪油蒙了心,大不了你也可以全部押注一遍。

当然我要说,在市场流动性不存在问题甚至大放水的背景下,这些股票肯定都不会便宜;这是另一个话题,属于能否等到时机,以合理的价格买好赛道、买公司的范畴。投资要看大趋势大潮流好赛道,我觉得巴菲特滚雪球的例子就特别生动形象,从坡上往坡下滚总比从坡下往上推,要容易得多;投资还是需要借力,借产业发展的大杠杆。

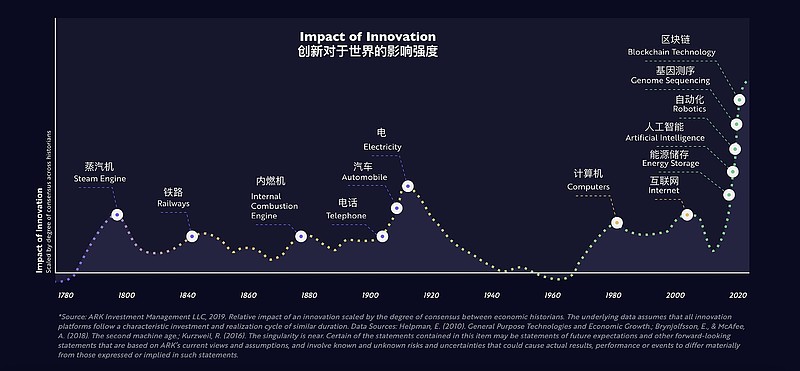

而对于我们这些投资者,一个比较好的赛道就是创新经济。因为新经济创新经济的一个特点,是他有投资的可持续性,无论一个市场的发展水平如何,你总是可以投它,无惧大周期的发展(相对于,比如,镇化水平很高就不适合投房地产开发)。讲到这里我总是喜欢祭出下面这张图,来表达一下人类科技创新的大开大合。

Ark对于新经济的分类,大概是创新平台,Major Innovation Platforms,人工智能、新能源、机器人(自动化)技术、基因测序与区块链技术。我们不需要像Ark那么cutting edge冲在最前沿——我们投资主要是立足于高景气度的细分行业。我对行业要求,就是市场潜力大且渗透率低,诸如新兴消费,医疗服务,高等教育、创新药器械、产业互联网等。

说了第一自下而上,第二新经济赛道,那么第三我们就是要落足于好公司,寻寻觅觅,灯火阑珊,伊人在水。

那么在公司层面,什么样才是我要找的好公司呢——当然创始人或者管理层优秀这是一个基本要求,更多是识人的因素,所谓人就是企业、企业就是人。但除去人的因素,我想要投资的新经济公司大致有这么几种特点:

一、护城河更加动态、变幻无形,企业核心竞争力更加液化,其渠道更加多元化、扁平化。可能的公司护城河会是很多东西的加总——品牌、消费者洞察、产品迭代能力、数据应用、人才组织能力等。

二、投资有一种所谓反向寻找的方法,比如C端崛起了代糖饮料这个品类,你可以去投这些原料的上游公司。但是我也想提醒,在新经济里产业链利润分布可能和过去有很大的不同,不能简单参照过去的市场格局、稳态利润率、上下游议价权、或者机械对标国外发展史。

三、新经济产品不只注重功能和性价比,更是消费升级,是对美好生活的向往,更偏精神属性,某特定产品/服务对某特定人群可能更能收取溢价(俗称智商税)。

四、最终形成品牌的价值。品牌是文化载体,是文化自信的标签,强品牌也是商业溢价的基础。这里我看好中国品牌成为世界品牌的大趋势。

新经济许多在港美股,而人民币投海外,最合理的方式是QDII基金。你看我拉拉跨跨地铺垫了那么多,那么有没有什么样基金,其投资方法论与我的比较接近,分散且重仓地投资中国的新经济公司呢?答案当然是,有的呀。将于7月26日发行的南方中国新兴经济9个月持有期混合基金(A类代码012584)就是这样的一支基金。这个基金的选股方法论就包括:

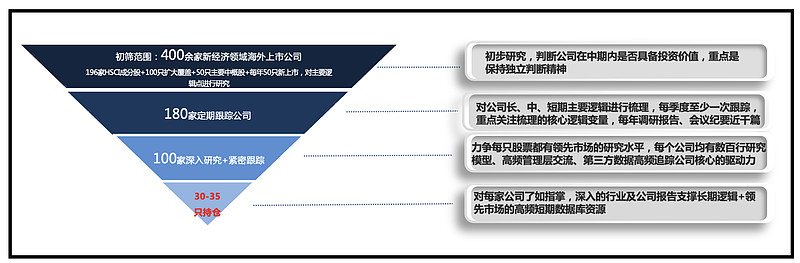

一、坚持自下而上的选股策略:

1. 大胆假设、小心求证:通过深度研究洞察行业及公司中长期的投资逻辑+紧密追踪及领先市场的数据库体系;

2. 真正实现投研一体:内部培养投研人员+高度透明的内部分享机制及分享平台+高效率的考核及反馈机制,强化投研协同和研究的复利效应,力争实现对于每一只持仓均有远高于市场平均的研究水平,并以此为基础获取超额收益。

(南方基金自下而上的选股方法论)

二、 寻找好赛道,聚焦新经济领域。包括互联网科技、医药、消费等行业,相信这些行业在较长的时间维度下大概率跑赢整体市场指数,并可用业绩的不断成长消化长期估值水平;目前相对看好新兴消费品及零售商、高等教育、医疗服务、CRO(医药研发合同外包服务机构)、创新药及创新器械、to B互联网及软件、互联网部分细分领域龙头、中短视频等未来3-5年具备长期成长属性且被低估的子行业。

三、 选股方法\投资思路,实践基本面投资,做基本面右侧的投资。第一步是扩大覆盖面,客观对待有质疑、被遗忘公司;第二步是深度的子行业和公司研究,建模型,发掘核心逻辑,深刻理解商业模型;第三步尽可能的利用自动化的体系,进行追踪,观测变化的拐点。第四步,是根据3-5年IRR进行投资和比例分配。

四、 南方中国新兴经济混合基金适合什么样的投资者?

(1)南方中国新兴经济是混合QDII型基金,可投资A股+港股+美股,适合中高风险偏好的客户;

(2)南方中国新兴经济重点投资于中国新兴经济主题股票,追求超越业绩比较基准的投资回报,适合看好中国新兴经济企业发展机遇的客户;

(3)南方中国新兴经济投资组合中股票(含普通股、优先股、港股通股票、存托凭证等)投资占基金资产的比例为45-95%,适合希望长期配置权益资产,参与股市上涨机会的客户。

通过南方基金,A股+港股+美股多管齐下,新经济优质企业一键配齐。

-----------

利益披露:投资有风险,选择基金需谨慎

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货的风险说明书有哪些注意的

期货风险说明书有哪些内容?

期货风险说明书是啥意思啊?

期货的风险说明书有哪些注意的

期货风险说明书有哪些内容?

期货风险说明书是啥意思啊?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59