最新医疗险榜单出炉,投保就选这几款

发布时间:2021-4-16 17:29阅读:743

问一问

问一问要说医疗保障,除了社保外,恐怕没有哪种保险能比得上百万医疗险。

价格便宜不说,而且报销范围特别广,不限疾病、不限社保,只要是生病住院产生的医疗费用,超过免赔额的部分基本都能100%报销。

只要百万医疗险在手,就不用为治不起病而发愁。

但是,市面上的百万医疗险那么多,选的时候需要注意哪些要点,又有哪些产品值得购买呢?

01

先说百万医疗险的挑选要点。

由于我们购买百万医疗险主要是为了报销医疗费用,因此,一款医疗险的保障内容——也就是报销范围绝对是重中之重。

生病住院,一般会遇到哪些医疗费用呢?

一进医院,各种检查化验绝对是免不了的。

如果情况不妙需要住院的话,还要加上各种床位费、手术费、药品费等等。

如果是癌症这类的重病的话,说不定还需要用到院外的昂贵药物,甚至是质子重离子这样的特殊治疗手段。

除了住院,还有一些特殊的医疗项目费用也不低,像肾透析、器官移植后的抗免疫治疗等。

一款优秀的百万医疗险,各种医疗费用都应该包含在内的。为了方便大家比照,我把常见的一些保障内容列了个表。

一般来说,常规内容中的6项保障内容是非常重要的,关系到生病的治疗费用能报销多少,最好是一个都别少。而增值服务中的两个,虽然和报销无关,但却能提高就医体验,也最好包含。

但需要注意的是,我们在挑选产品时并不是说一定要强求每项保障内容都有。如果是健康状况不达标的人,可能压根就买不到保障特别完善的产品,这个时候,我们可以退而求其次,去选择那些保障不完善但自己能投保的产品。

就拿严重高血压患者来说,一般情况下是买不到普通的百万医疗险的,这时,我们就可以选择只保癌症的防癌重疾险,先把最高发的癌症保障做起来。

除了保障内容外,产品的续保条件也是我们关注的重点,这关系到我们保障的稳定性。

由于百万医疗险大都是一年期的保险产品,买一年保一年,如果续保条件不友好的话,很有可能会导致下一年无保可投。

举个例子,如果一款产品规定每年保期结束后都要求健康告知重新审核,那被保人的健康状况一旦发生变化或者发生理赔,下一年就极有可能被拒保。

因此,投保时最好是选择满期续保无需审核的产品。

02

接下来是产品推荐环节。

由于百万医疗险对投保人的年龄、健康状况的要求较高,所以我把产品推荐分为0~60岁、61岁及以上、和防癌医疗险三个部分。

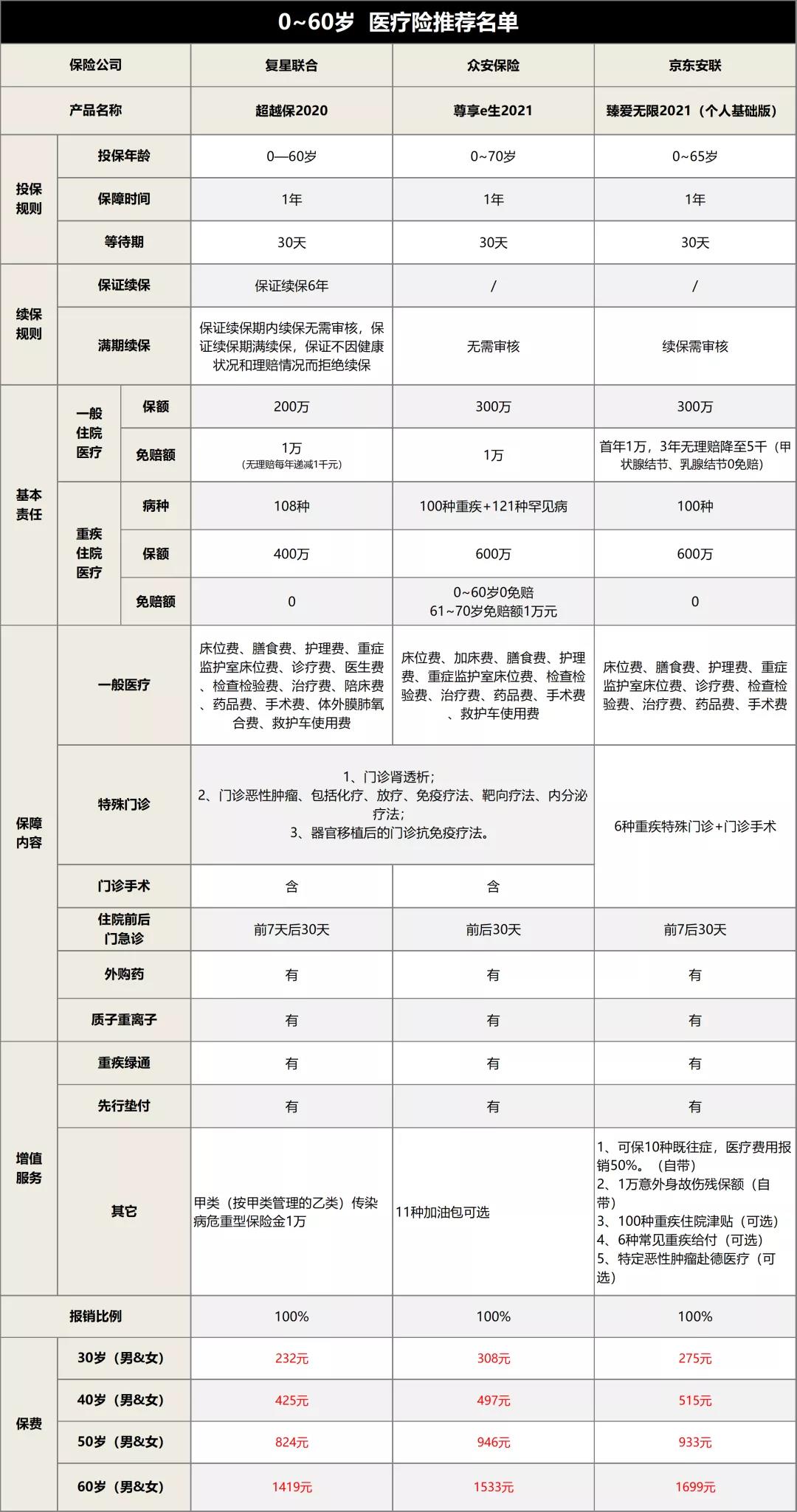

1、0~60岁人群百万医疗险推荐

这部分是小孩、成人适合购买的百万医疗险,这个年龄段,只要健康状况良好,基本都能买到保障很完善的产品。

1、超越保2020

超越保2020,这是我个人最推荐的百万医疗险。

虽然是去年上市的“老人家”,但依旧很能打,不管是保障内容还是续保条件都是顶尖的水准。

保障方面,基础保障、附加保障、增值服务,该有的都有,而且每年最高400万的报销额度,绝对够用。

此外,免赔额的设计也很优秀,只要当年无理赔,下一年度的免赔额就可以自动减少1千元,最低能降到5千元,理赔门槛更低。

续保条件方面,更是好的没话说。

保证续保6年,这6年内,不管有没有理赔、不管是否停售,都可以无条件续保。

而且6年期满后,只要产品没有停售,还可以接着续保下一个6年。

这个保障稳定性,真的绝了。

2、尊享e生2021

尊享e生2021,也是一款非常值得购买的产品。

这款产品,虽然续保条件比不上超越保2020——没有保证续保期,但保障范围很独特。

一般来说,市面上的主流百万医疗险都只能报销国内在售的药物。

一般来说,市面上的主流百万医疗险都只能报销国内在售的药物。但这款产品国内没有的药物也能报销,它可以报销15种尚未在国内上市的癌症特效药。

这15种药,大都是近几年海外上市的新药,对于癌症患者来说,多了些选择。

但由于国内没有上市,只有去海南的海南博鳌超级医院和海南博鳌恒大国际医院才能买到。

看重癌症特效药报销的朋友,可以考虑一下。

3、臻爱无限2021

前两款产品都是给健康人群推荐的,如果是健康状况不达标的人群,可以选择臻爱无限2021。

像是一些严重的结节问题,普通的百万医疗险大概率会拒保,但这款产品,来者不拒。

甲状腺结节、乳腺结节、肺结节、肺炎、肾结石、胆结石、胆囊息肉、子宫肌瘤、手足口病、川崎病这十种既往症,只要是投保前没有因它们住过院或者是长期吃药,就可以直接投保。

而且,如果后面因为这些疾病产生的医疗费用,也是在保障范围之内的,可以报销50%的医疗费用。

对于身体有小毛病的朋友来说,真的很不错。

但投保限制放松了,保险公司为了控制成本,保障责任免不了打个折扣。

主要体现在特殊门诊和门诊手术这两项上,只有特定的6种重疾的指定项目才能报销。

报销范围窄了点儿,而且续保条件也不是很友好,每年保期结束后都需要经过保险公司的审核才能接着续保。

2、防癌医疗险

最后是防癌医疗险,一般来说,如果有高血压、糖尿病、脑中风、高血脂等健康问题的话,防癌医疗险是最好的选择。市面上的防癌医疗险中,我个人最推荐的是平安的这款终身防癌医疗险。

这款产品最大的优势,就是它的续保条件。

保险条款里是这样写的:

保证终身续保,只要投保了这款防癌医疗,出险后不管申请过多少次理赔,不管产品有没有停售,都可以一辈子无条件续保。

只要买了这款产品,一辈子的癌症医疗保障都不用发愁了。此外,产品的保障也很优秀。

基础保障方面,只要是恶性肿瘤导致的住院、特殊门诊、以及住院前后30天门急诊费用,都可以0免赔额100%报销。治疗癌症的费用,自己基本不用花一分钱了。

除了基础保障,平安·终身癌症医疗险的增值服务也很不错, 住院垫付、就医绿通、院外药,以及质子重离子,应有尽有。唯一遗憾的是,这款产品对就医医院有所限制,只有去指定的90家医院,才能100%报销医疗费用,其它医院只能报销90%。

03

今天给大家推荐的,基本上都是市面上性价比最高的百万医疗险,如果没什么特殊情况的话,直接从这些产品中挑选就可以了。

最后再多说一句,虽然百万医疗险能报销绝大部分的医疗费用,但由于百万医疗险的天然缺陷,疾病保障只靠百万医疗险是远远不够的。

这个缺陷就是保障的不稳定性,文中保障最稳定的超越保2020,也只有6年的保障续保期,如果期间发生什么重大的健康问题,有可能6年后就买不到医疗保障了。

并且百万医疗险是报销制,只能弥补医疗开支,而因为生病导致的误工费、护理费、康复费等等,无法覆盖。

所以,重疾险+百万医疗险,才是最完善的疾病保障形式。

保险是每个家庭都需要的风险转嫁工具,但怎么买,找谁买,买什么,都会有疑惑,我会用最专业的知识、最贴心的服务、帮您买对产品,不走弯路。如有需要可以添加我的微信18310911801,或扫描下方二维码进一步沟通了解,祝您和家人生活愉快!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

我该如何投保医疗险?买医疗险的好处是什么?

2022百万医疗险哪款好?如何投保?

投保医疗险选哪个公司划算?

有哪款医疗险5类职业可以投保的吗,需要多少钱?

我该如何投保医疗险?买医疗险的好处是什么?

2022百万医疗险哪款好?如何投保?

投保医疗险选哪个公司划算?

有哪款医疗险5类职业可以投保的吗,需要多少钱?

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44