甲状腺癌还能100%赔付?当然可以!!

发布时间:2021-4-2 18:22阅读:1290

问一问

问一问重疾新规统一执行以后,轻度甲状腺癌被踢出重疾,只能按轻症赔付。由于甲状腺癌非常高发,这项改变,让很多错过了旧定义产品的朋友,感到后悔。

那么,目前还有没有什么产品,对甲状腺癌的赔付不打折呢?当然有,比如今天推荐的这款康爱保防癌险。

01

康爱保的保障责任很简单:原位癌赔1次,20%保额;癌症赔1次,100%保额。

它的优势,主要体现在以下几点:

1、恶性肿瘤采用旧定义,甲癌按100%保额赔付

重疾新规的主要执行对象是普通重疾险,而像康爱保这样的防癌险,不受直接影响。

目前,康爱保的恶性肿瘤仍然按旧定义执行:交界性肿瘤予以赔付,甲状腺癌也按重疾标准,赔付100%保额。

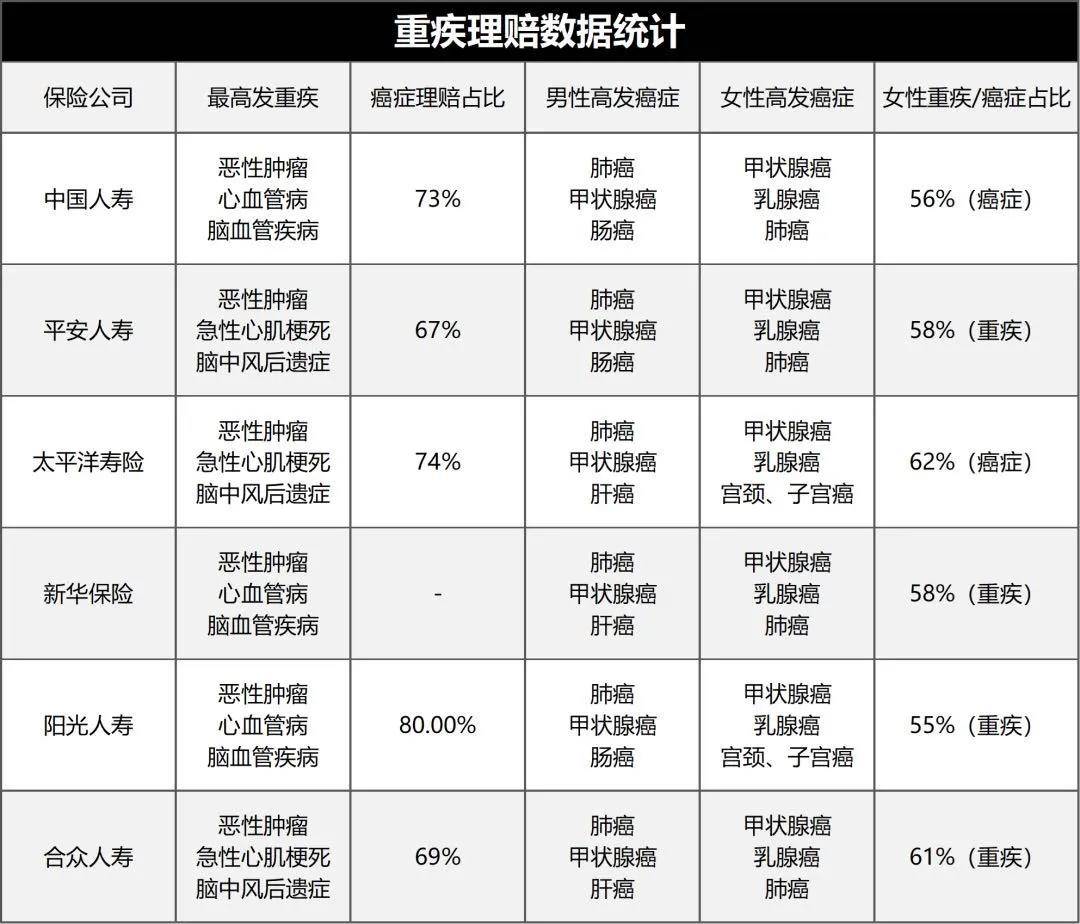

而普通重疾险,甲癌的平均赔付额度在30%左右,相差70%,如果买50万,就少赔35万,差得并不少。甲状腺癌有多高发呢?可以看看下面一份统计:

重疾理赔案件中,因癌症出险的占到了总数的7成,其中,甲状腺癌又是理赔最多的癌症,所以对甲癌的赔付不打折,优势是非常明显的。

2、健康告知宽松,三高可买,结节核保宽松。

作为一款防癌险,康爱保的健康告知比普通重疾险宽松很多,只问癌症相关的疾病和症状,如果患有糖尿病、高血压、心脏疾病等,都可以正常投保。

而且,对结节的核保特别宽松。

目前主流的重疾险,对1-3级的甲状腺、乳腺结节,基本都是除外承保的,但是康爱保对1-2级甲状腺、乳腺结节标体承保。

3、价格便宜,性价比比肩第一梯队重疾险

康爱保的费率,差不多只有第一梯队重疾险的一半。当然,主流重疾险的保障性肯定比防癌险更好:重疾病种更全,还有中症、轻症等保障,而且,60岁前重疾还有额外赔付。

但是话说回来,癌症已经占到重疾理赔概率的7成,再加上康爱保的甲癌福利,缩小了两者保障性的差距。

如果结合理赔概率、赔付金额以及价格,大致估计,康爱保的性价比,其实和这些第一梯队产品差不多。

02

那么康爱保适合哪些人购买呢?

1、因健康问题,无法购买重疾险

如果因为糖尿病、严重高血压、心脏病等慢性病,被重疾险拒保,就只能退而求其次,购买防癌险。

而康爱保,就是防癌险中的首选,性价比非常高。

2、重疾险已经购买多年,想要加强癌症保障

目前绝大部分重疾险,可以附带癌症二次赔付,或者设有癌症津贴,整体来说,癌症保障已经非常全面。

但是也有不少人的重疾险,是多年前买的,形态比较简单,也没有癌症额外保障。这种情况,就可以考虑加保康爱保,花最少的钱,去加强癌症保障。

3、因1-2级结节,被重疾险除外承保

购买主流重疾险,但是因1-2级结节被除外承保的,可以,可以考虑补充一份康爱保,来弥补保障缺陷。

举个例子,隔壁小红今年30岁,买了30万完美人生2021,附加癌症二次赔付,30年缴,每年保费4587元。

由于有2级乳腺结节,乳腺疾病被除外承保。

这种情况下,她可以每年多花1764元,单独购买一份30万的康爱保,补全乳腺癌以及乳腺原位癌的保障。

如果罹患乳腺癌,康爱保直接赔30万;如果罹患的是其他癌症,完美人生2021和康爱保同时赔付,互不影响。

03

康爱保其实也是一款经久不衰的老产品,即使是在旧定义重疾险统一停售之前,它也有着不小的价格优势。

在目前新定义重疾普遍涨价的情况下,康爱保的价格优势就更加明显了,有需要的朋友可以尽早下手。

投保链接:康爱保

点击产品链接可以查看产品详细介绍,保费测算等等保险是每个家庭都需要的风险转嫁工具,但怎么买?找谁买?买什么?都会有疑惑,作为一名资深保险经纪人,帮助数百个家庭办理投保、复议、健康告知、协助理赔等工作,帮大家买对产品,不踩坑,如有需要可以添加我的微信18310911801,或扫描下方二维码进一步沟通了解,祝您和家人生活愉快!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

甲状腺癌属于重疾险的保障范围吗?

甲状腺癌属于重疾险的保障范围吗?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43