股市大起大落,钱还能往哪放?

发布时间:2021-3-31 15:06阅读:422

问一问

问一问最近这段时间,股市波动太大。

让人“韭韭”不能平静。

前几天绿到睁眼就是极光。

这两天勉强回了点血。

但比起亏掉的钱,也只能算是九牛一毛。

很多股民、基民,已经开始想办法在闲鱼上“出售本人”,补贴家用了……

大概是被股市和基金伤透了心,最近很多小伙伴都意识到了长期稳定投资的重要性。 想找个稳当一点的理财方式,回回血。

以前大家都看不上保险的收益。

但现在来看,其实保险还是挺香的。

比如年金险和增额终身寿险。

作为保险产品,它们的稳定性和安全性是毋庸置疑的。

收益白纸黑字写进合同,不管外部投资环境怎么变化,都不会受影响。

所以,我一直都建议大家,在做资金规划的时候,一定要包含年金险或增额终身寿险这类风险比较低的产品。

毕竟有攻有守,才不至于一直被割韭菜。

今天咱们重点来说一下增额终身寿险。

01、

增额终身寿险,相比年金险,灵活性要更高。

有资金需要的时候,可以通过减保的方式,拿回一部分现金价值用。

更符合大部分人“长期储蓄”的要求。

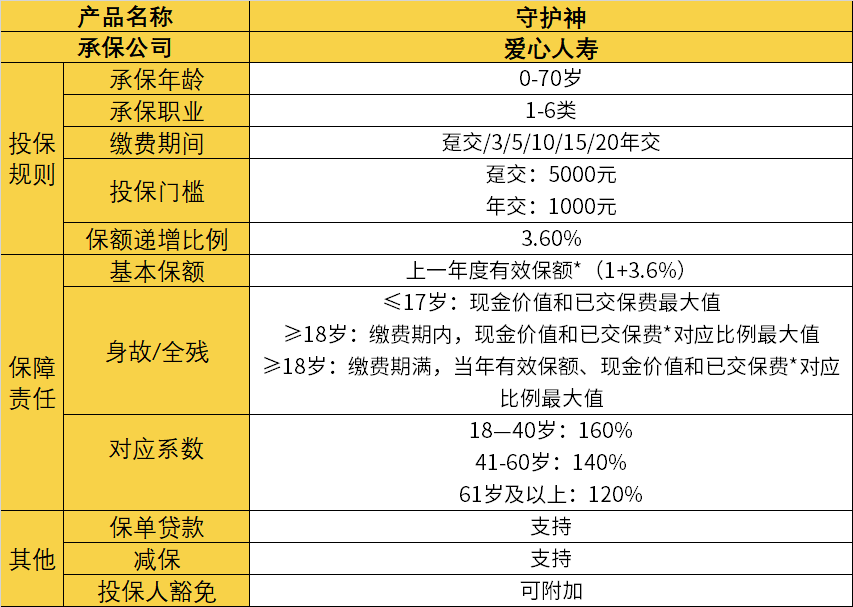

以「爱心守护神」这款产品为例,咱们先来看一下它的保障内容——

产品的亮点,我总结了3点:

1、投保门槛低

爱心守护神的投保门槛很低。

0-70岁之前都有机会投保。

可以给自己买,也可以给父母和子女买。 它的职业限制也很宽松,1-6类职业都能投保。 期缴1000元起,趸交也就5000元起。

不用担心缴费压力太大,大多数人都买得起。

2、保额按3.6%复利递增

爱心守护神的保额每年会按3.6%的比例复利递增。

并且写进合同。

简单理解,就是活得越久,保额就越高,身故后赔的钱就越多。

不过,爱心守护神的身故赔付稍稍有些复杂,分为3种情况:

18岁(不含)前,赔已交保费或现金价值的较大者;

18岁(含)后且在缴费期内,赔已交保费*给付系数或现金价值的较大者;

18岁(含)后缴费结束,赔已交保费*给付系数或现金价值或保额的较大者。

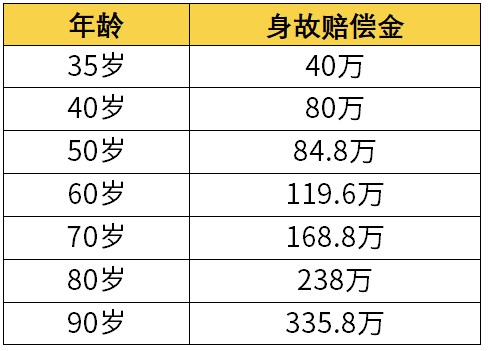

举个例子:

小王30岁的时候投保,10年交、每年5万,共交保费50万,那他的身故保额如下:

可以看到,单就身故保障来说,如果小王在90岁身故,最高能拿到335.8万的理赔金。

那么这笔钱就可以作为财富传承,留给孩子。

3、现金价值高,收益表现优秀

衡量一款增额终身寿险的好坏,一个重要的指标就是:现金价值。

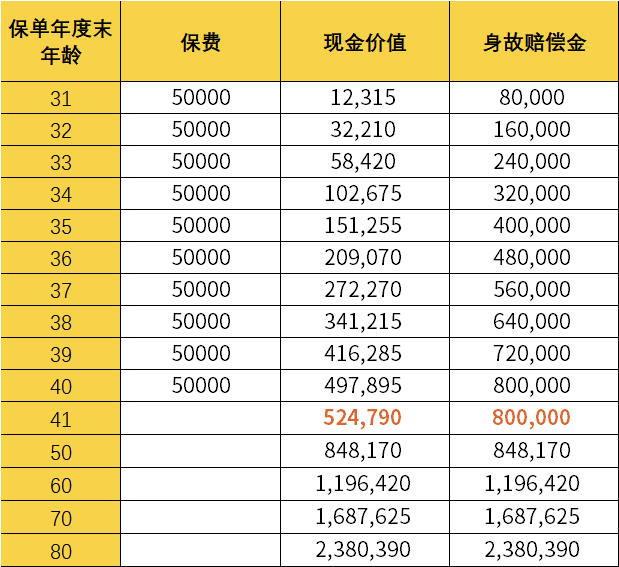

因为现金价值就是我们退保/减保时拿回的钱。 是实实在在能拿到手里的~ 还是以30岁的小王为例,10年交、每年5万,现金价值如下:

可以看到小王在缴费完成后的第一年,现金价值就已经大于保费。 到了50岁,保单的现金价值已经是已交保费的1.6倍。

并且,时间越长,现金价值就越高。

等到小王80岁的时候,现金价值已经高达238万。 是已交保费的4.76倍。

收益还是很可观的。 这些钱,他可以选择一次性退保取出。

用于养老或者看病,干啥都行。 也可以分批减保,取出一部分现金价值使用。

只要符合规则,可以随时减保,想减保多少就减保多少。 如果一直不取,也可以等身故后,把钱留给孩子。

非常灵活,可以满足不同人生阶段的资金需要。 总的来看,这款产品不管是保障责任,还是收益表现,都挺优秀的。

02、

现阶段股市动荡,相信很多小伙伴经此一役,都真实感受到了权益类投资的高风险。

也再不敢随随便便就梭哈股票、基金了。 其实,投资考验的就是这个心态。

如果内心不够强大,不能承受这种大起大落,最好还是不要盲目跟风。

否则咱们赚到的钱,最后也只能被风吹走……

最好的办法,还是做好资产的合理配置。

一部分钱可以用来投资股票基金,获取高收益。

一部分钱可以放在安全、稳定的地方,比如增额寿。

攻守兼备,咱们的钱才能更好地保值增值。

爱心守护神这款产品,保障责任和收益表现,都很优秀。

最关键的是,它非常安全、稳健。

收益从你投保开始就写进合同,锁定几十年。

需要用钱了,可以自行减保。

反正主动权在自己手里,只要符合规则,想怎么用都行~

产品链接:爱心守护神2.0

点击产品链接可以查看产品详细介绍,保费测算等等,保险是每个家庭都需要的风险转嫁工具,但怎么买?找谁买?买什么?都会有疑惑,作为一名资深保险经纪人,帮助数百个家庭办理投保、复议、健康告知、协助理赔等工作,帮大家买对产品,不踩坑,如有需要可以添加我的微信18310911801,或扫描下方二维码进一步沟通了解,祝您和家人生活愉快!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章