重疾险的病种真的越多越好吗?

发布时间:2021-3-19 15:04阅读:439

问一问

问一问重疾险包含的病症越多越好吗?

重疾险的病种越多越好吗?

重疾险的轻症/中症责任越多越好吗?

接下来,我们来分别回答一下:

01、重疾险的病种越多越好吗?

答:病种够用就行了,过多的病种并没有什么实际性的意义。

原因很简单,2021年2月1日,新版的【重大疾病定义使用规范】彻底实施,其中包含28种重大疾病。

而根据中国精算师协会所提供的数据,这28种疾病已经占据了重大疾病发病率的95%以上。

根据监管的要求,目前市场上的重疾险,只要病种数量超过了28种,就必须要要包含这28种重疾。也就是说重疾险的病种只要超过28种就已经合格了,至于是30种还是100种,并没有什么区别。

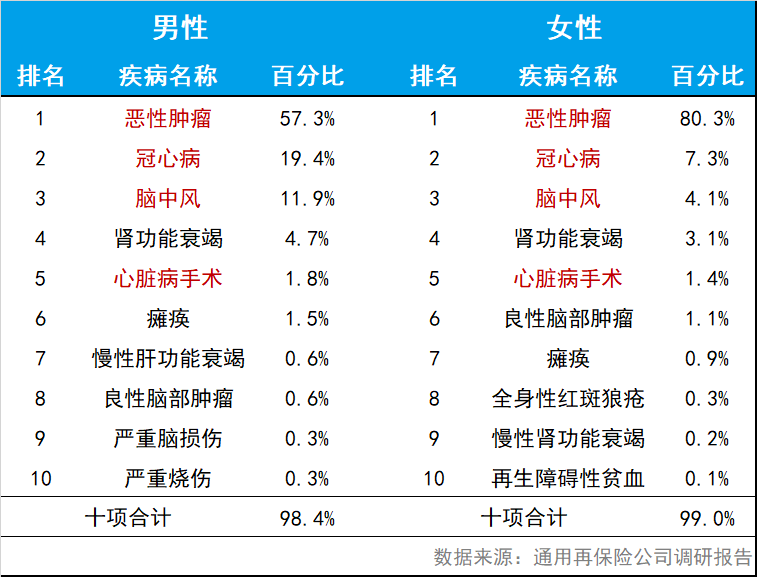

光听结论可能没什么说服力,我们可以来看一下数据。

根据【通用再保险】公布的数据,我们会发现:

无论男性女性,【恶性肿瘤】+【心脑血管疾病】两类疾病,就已经占据了理赔比率的90%以上;再加上【肝肾衰竭】、【瘫痪】、【严重脑损伤】,已经占据了全部理赔的95%以上。

所以,我们的重疾险只要包含了监管规定的28种疾病,就已经足够了,更多的病种并没有什么太大的意义。

02、轻症/中症的病种越多越好吗?

答:病种够用就行了,过多的病种并没有什么实际性的意义。

轻症/中症其实是重疾责任的补充——重疾险针对的危重型疾病,所以理赔条件并不宽松,很多疾病往往会因为不符合条款无法理赔,产生争议,为此保险公司先后开发了轻症/中症责任。

所以,一定数量的轻症/中症会提高我们买的重疾险的理赔概率。

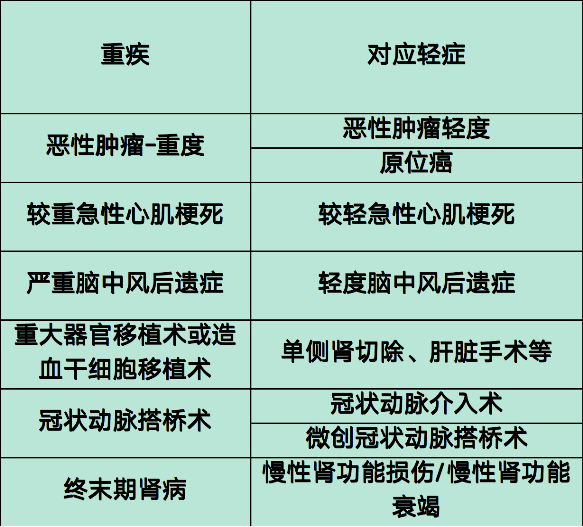

但这并不意味着轻症/中症的数量越多越好,事实上,只要轻症/中症能够覆盖高发重疾对应的轻症就OK了。 以重疾险最核心的6种重疾为例,其对应的轻症中症如下:

可以认为,一款重疾险,轻症/中症只要包含上述疾病就已经合格了,更多的病种数量并不会给理赔带来太大的帮助。

OK,我们今天的话题就到这里了,可以看到对于重疾险而言,过多的病种数量并没有太大的意义。

我们买保险的时候,会碰到很多业务员,他们为了凸显自己产品的优势,往往会拿出来一个理赔几率并不高的疾病跟别的产品比较,显得自己的产品更能赔。

但实际上这种PK是局部的、田忌赛马式的蜗角之争,我们看一款产品更多的还是要从整体上来看,看看产品的责任是否足够多,性价比是否足够高。

保险很复杂,每个细节都值得认真对待,但是不要只盯着一片叶子的脉络,而忘记了整个森林。

保险是每个家庭都需要的风险转嫁工具,但怎么买,找谁买,买什么,都会有疑惑,作为一名资深保险经纪人,帮助数百个家庭办理投保、复议、健康告知、协助理赔等工作,帮大家买对产品,不走弯路。如有需要可以添加我的微信18310911801,或扫描下方二维码进一步沟通了解,祝您和家人生活愉快!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

投保重疾险的病种是越多越好么?

投保重疾险的病种是越多越好么?

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:53

2026-07-06 14:53

-

2026年第三季度国债发行安排出炉!四类国债一文讲清

2026-07-06 14:53

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:53