“颜值经济”时代背后逻辑

发布时间:2021-2-26 15:06阅读:442

问一问

问一问股票、两融、期货、期权、量化交易

低佣开户、服务专业、两融利率量大5.99%

债券包销(承销费低)、IPO、债券融资、定增、股票质押、投顾服务等全牌照券商业务

上市公司资产配置业务、投顾业务、 机构经纪业务

详情请咨询:13628040136 薇心:13628040136

在3000亿医美市场面前,不同路径的玩家,未来会摩擦出怎样的火花?

“颜值经济”时代,越来越多的玩家正涌入医美领域的细分赛道,二级市场也在热捧相关概念。

牛年开市以来至今,华东医药(000963.SZ)累计涨幅已超过30%,在震荡市中表现分外抢眼。

2月17日,华东医药的一纸公告更成了其短期股价的直接催化剂。公告称,华东医药将通过全资子公司英国Sinclair Pharma Limited(下称“Sinclair”)以6500万欧元股权对价款及最高不超过2000万欧元销售里程碑付款,收购西班牙能量源型医美器械公司High Technology Products, S.L.U。(下称“High Tech 公司”)100%股权。消息抛出后,华东医药次日涨停。

2月23日,华东医药股价再次收获一个涨停。

在医美赛道上积极跑马圈地的A股公司并非华东医药一家。

近期,国产玻尿酸填充剂三大生产商爱美客(300896.SZ)、华熙生物(688363.SH)和昊海生物(688366.SH),频繁挖掘玻尿酸“爆品”之外的医美赛道,女装起家的朗姿股份(002612.SZ)开始加快医美机构连锁布局。值得一提的是,从2020年9月以来,朗姿股份半年内股价涨幅已超过200%。

据Frost &Sullivan 统计,2014-2019年中国医美市场复合增长率为22.5%,是全球增速最快的国家之一,2023年中国医美市场规模有望达到3601.3亿元人民币。

在3000亿市场面前,不同路径的玩家,未来会摩擦出怎样的火花?

华东医药双赛道并驱野心

被华东医药青睐的High tech,是一家聚焦非侵入性EBD(能量源型)医美设备集研发、生产及销售为一体的国际化科技公司。公司研发基地位于西班牙巴塞罗那,生产基地位于保加利亚,拥有大约165名员工,并通过直接经营(西班牙、英国等)和分销伙伴在全球数十个国家和地区开展业务。

收购公告显示,High tech拥有一支近20人的研发团队,其冷冻溶脂及激光技术产品用于减脂和脱毛。已上市减脂产品有Cooltech、Cooltech Define、Crystile,脱毛类产品有Primelase、Elysion。在研产品有四款,其中Define2.0、Define3.0用于减脂、紧肤塑形,Primelase Pro用于脱毛、皮肤年轻化,Titania用于紧肤、 塑形,预计在2021-2024年内将在全球范围内陆续上市。

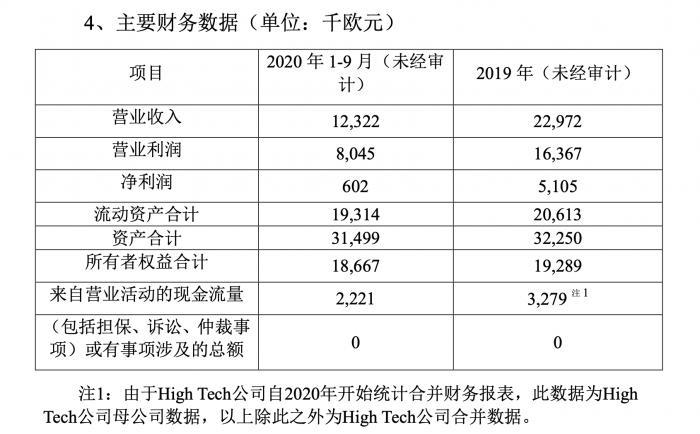

从其披露的财务指标来看,High tech在2019年实现营收2297.2万欧元,净利润510.5万欧元,2020年1-9月实现营收1232.2万欧元,净利润60.2万欧元。

值得一提的是,这是继华东医药2018年收购英国Sinclair公司之后,再次“加码”医美业务。

收购消息发布后,华东医药随即于2月18日召开投资者交流会,吸引了中金公司、嘉实基金、广发基金、华创基金等130家机构投资者及个人投资者,合计近250人参会。交流会上,华东医药董事长吕梁、Sinclair CEO Chris、国际医美事业部负责人李艳章、董秘陈波等人进一步透露了公司布局医美业务的更多细节。

Sinclair CEO Chris介绍,“本次Sinclair收购 High Tech 公司,将进一步拓宽公司能量源类医美器械产品管线,实现公司在非手术类主流医美产品的全覆盖,开启”微创+无创“医美新时代。”

“收购High tech是华东医药在医美领域的战略性布局,国内医美市场增长迅速,轻医美、身体塑形都是医美细分领域的新机会点。”2月24日,华东医药董秘陈波在接受21世纪经济报道记者电话采访时表示。

陈波在2月18日的交流会上透露,“High tech的业务是公司医美管线相对缺乏的。目前国内医美市场主流产品主要是玻尿酸,包括少量的肉毒素,普通品种竞争已日趋激烈。在医美能量源设备领域,国内企业技术与海外先进水平尚存在较大差距。公司看到了这方面的趋势和机会,也在积极布局。”

而对于市场较为关注的High tech冷冻溶脂产品的落地情况,他向记者透露,“股权收购全部完成后,公司会着手开展High tech公司冷冻溶脂产品在中国市场的临床和注册工作,预计过程需要2-3年时间。”

事实上,华东医药的此次并购只是其布局医美版图的其中一步。在此之前,华东医药在医美赛道上耕耘已久,通过代理以及参股海外公司,储备了不少产品。

“2013年华东医药从代理韩国LG公司的玻尿酸(伊婉)切入医美领域。目前,公司布局有肉毒素,抗衰老产品”少女针“、埋线,利拉鲁肽减肥产品等,以及光电医美仪器,基本涵盖了目前市场上大部分轻医美产品。”,华创证券在其2月21日发布的《“颜值经济”时代来临,医美业务激发公司新活力》深度研报中如此表示。

华东医药国际医美事业部负责人李艳章在2月18日的交流会上透露,新型胶原蛋白刺激剂 Ellanse具有“填充+修复”双重功效,被认为是“玻尿酸+童颜针”的结合体。其PCL和CMC可以完全被降解,是更为安全的产品,具备颠覆医美填充行业的潜力,公司根据 CMDC(中国医疗器械质量认证中心)要求,已提交了该产品在中国的注册申请并获受理,有望 2021 年上半年拿到上市许可。

此外,华东医药还参股了美国R2、瑞士 Kylane公司,也引进了不少产品,将于近期推向市场。

关于美国R2、瑞士 Kylane公司产品的进度,华东医药在交流会上提到,公司“引进美国R2公司的亮白焕肤仪F0计划将于2021年二季度在中国上市。医疗器材F1(冷冻祛斑)已获得美国FDA批准的510(k),预计2021年上半年在美国上市,并即将启动中国注册工作”。此外,“瑞士Kylane公司研发的含利多卡因高端玻尿酸MaiLi,已于2020年6月获得欧盟CE认证,计划2021年3月将在欧洲市场上市,并准备启动中国市场注册工作。”

不过,有如此多医美产品储备的华东医药,事实上其主业并非是单一的医美业务。目前其业务结构是以医药工业为主导,同时拓展医药商业和医美产业。

在糖尿病用药领域,华东医药一直是国产龙头。不过,2018年11月获得国内首家仿制药一致性评价、当年为华东医药带来25亿元销售额的阿卡波糖片,在2020年的集采中“出局”,这导致其2020年前三季度,阿卡波糖片销售收入下滑。

2020年前三季度,华东医药实现营收255.01亿元,同比下降7.7%;实现扣非净利润20.31亿元,同比下降2.36%。

华东医药称,在医药方面,未来将重点聚焦抗肿瘤、内分泌和自身免疫三大核心治疗领域的创新药研发布局。

有业内分析人士指出,华东医药目前的市盈率为20倍左右,相比医药行业60倍的平均市盈率,存在较大的估值差距,这也加速了其扎入医美赛道的决心。

不过,目前来看,华东医药的医美收入贡献仍有待观察。

2019年,华东医药的“商业”收入250.98亿元,占比68.79%,“制造业”收入108.65亿元,占比29.78%,“国际医美业务”收入5.09亿元,仅占比1.43%。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59