金融中介机构

发布时间:2021-1-14 09:38阅读:1427

问一问

问一问金融中介

家庭希望用储蓄进行有价值的投资,但是大多数家庭的财务资产规模过小,直接投资很困难。首先,有意提供小额贷款的个人投资者不可能通过在地方报纸上刊登公告来寻找理想的借款人;其次,个人投资者不可能通过多样化借款人降低风险;最后,个人投资者没有能力评估并监督借款人的信用风险。

在这种情况下, 金融中介 (financial intermediary) 发展起来,成为联系借款人和投资者的桥梁。金融中介包括银行、投资公司、保险公司和信贷联盟等。这些金融机构通过发行证券筹集资金以购买其他公司发行的证券。

例如,银行将吸收的存款贷给其他借款人,支付给储户的利率与向借款人所要的利率之差成为银行的利润来源。这样,借款人和投资者便无须直接联系,银行起到中介的作用。当借款人和投资者各自独立寻找共同的中介时,借贷双方的匹配问题就会迎刃而解。

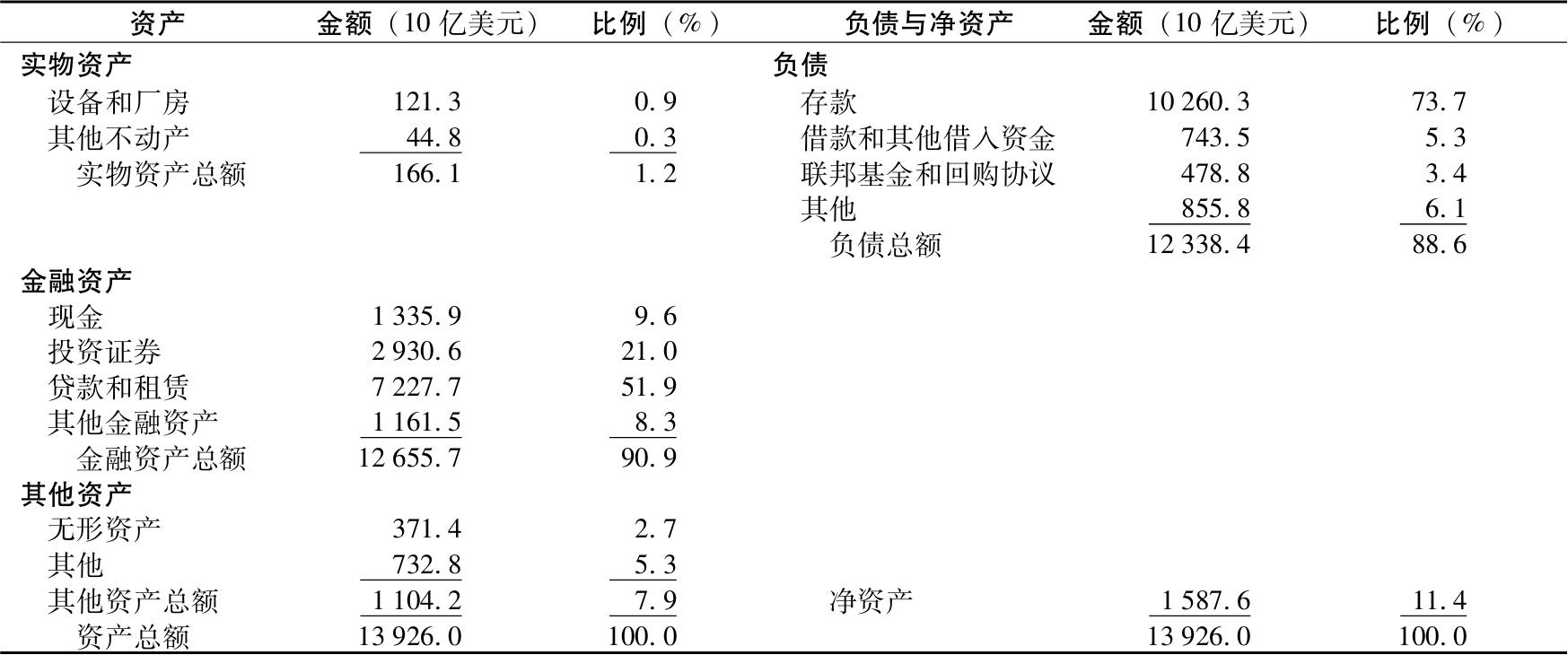

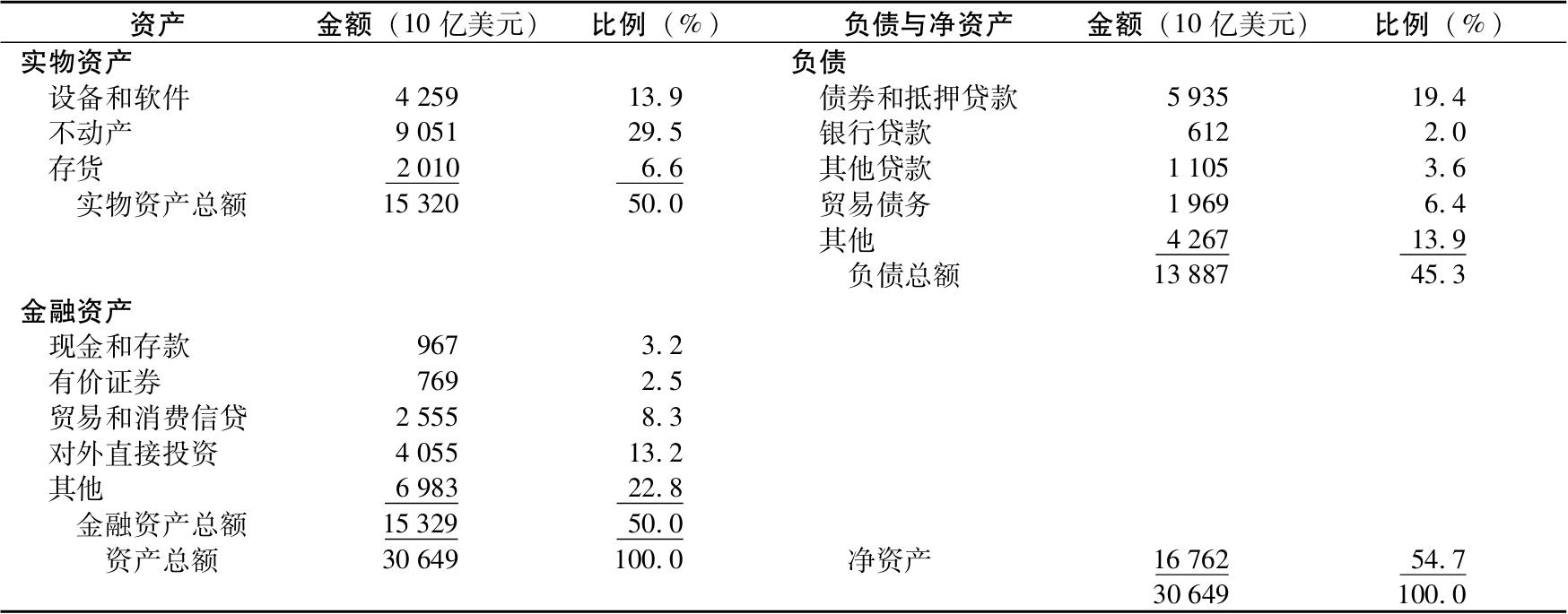

金融中介区别于其他商业机构的主要特点在于其资产和负债大多数是金融性的。表1-3是商业银行(金融中介最主要的形式之一)的汇总资产负债表,可以看出,该资产负债表只包含极少数的实物资产,与非金融企业的汇总资产负债表(见表1-4)相比,非金融公司的实物资产约占总资产的一半。导致差距如此悬殊的原因在于金融中介仅仅是把资金从一个部门转移到另一个部门。事实上,这些金融中介的主要社会功能就是将家庭储蓄输送到企业。

表1-3 美国商业银行汇总资产负债表

注:由于四舍五入,竖列各项之和可能与总额略有差异。

资料来源:Federal Deposit Insurance Corporation, www.fdic.gov ,July 2012.

表1-4 美国非金融企业的汇总资产负债表

注:由于四舍五入,竖列各项之和可能与总额略有差异。

资料来源:Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,June 2012.

其他类型的金融中介还包括投资公司、保险公司和信贷联盟等。这些机构在发挥中介职能时具有以下共同优点:第一,通过聚集小投资者的资金可以为大客户提供贷款;第二,通过向众多客户贷款可以分散风险,因此可以提供单笔风险很高的贷款;第三,通过大量业务来储备专业知识,并可以利用规模经济和范围经济来评估、监控风险。

聚集并管理众多投资者资金的 投资公司 (investment company) 也产生于规模经济。目前的问题在于大多数家庭投资组合的规模有限,不能覆盖各种各样的证券,而购买多家公司少量股票的经纪佣金和分析成本非常高。共同基金具有大规模交易和投资组合管理的优势,投资者享有与他们的投资额成比例的投资基金份额,这种机制解决了小投资者的难题,使他们愿意向共同基金的运营者支付管理费用。

投资公司也专门为那些有特定目标的大型投资者设计投资组合。相比而言,共同基金占领的是零售市场,共同基金与投资公司的区别在于:共同基金的投资理念是吸引大量客户。

与共同基金类似,对冲基金同样替许多客户打理财富,但其主要服务于机构投资者,如养老金、捐赠基金或高净值人群。对冲基金会采用高风险复合投资策略,保留投资收益的一部分以作为管理费用,而共同基金仅是按照管理资产规模收取固定的费用。

规模经济也可以解释为什么越来越多的投资者愿意接受投资公司的分析服务。实时资讯提供商、数据库服务商以及经纪公司的分析服务均参与分析研究工作,然后它们再将信息卖给大客户群。这种组织应运而生,因为投资者需要信息,而自己亲自收集很不经济。这样赚钱的机会就来了:一家公司可以为许多客户提供这种服务并收取费用。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章