套期保值中的基差

发布时间:2021-1-13 16:25阅读:1435

问一问

问一问基差

在正常情况下,除非期货已到最后交易日,否则大部分时间现货价格和期货价格都是不同的,并且期货价格要高于现货价格。

6.2.1 理论基差计算方法

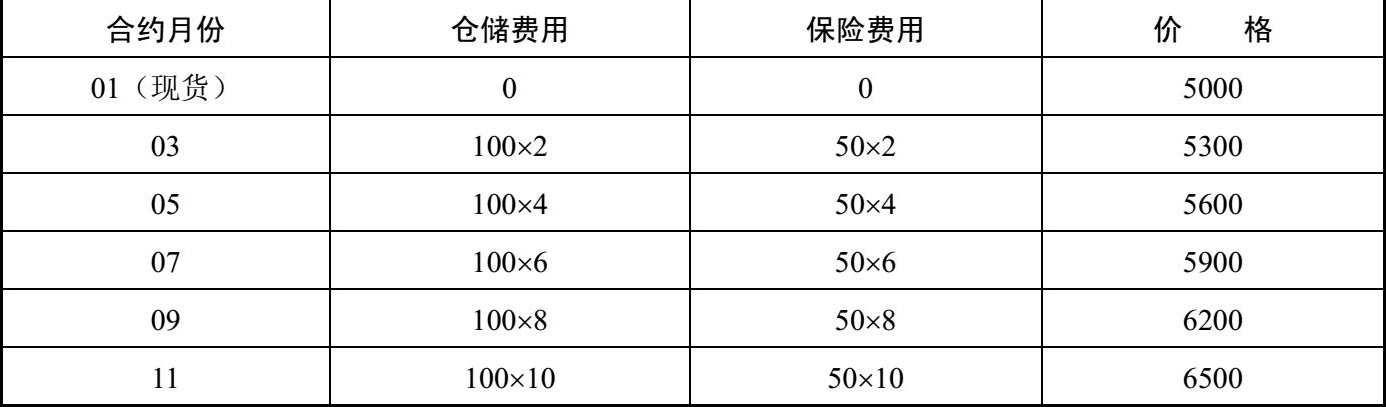

你若有现货在手,就需要有仓库,存储就需要花费一笔钱,如果你再给它上个保险,还是需要花费。比如每吨黄豆每个月的仓储费用为100元,保险费为每吨50元,那么在2024年09月01日的现货价格是每吨5000元,理论上2024年11月01日的期货价格为每吨5300(5000+2×100+2×50)元。以此类推,见表6-5。

表6-5 理论上期货价格与现货价格(元)

那么现货价格与期货价格的差就是基差,基差的公式为:

基差=现货价格-期货价格

那么表6-5中01月份现货与03月份期货的基差为-300。我们在表6-5中给出的是理论数据,那么可以在理论上推导出,正常情况下,第一基差通常为负值,第二基差为仓储和其他费用的总和。

理论上是这样,但现实情况总是不能以理论为准。如果预期后市供给量扩大、需求量减少。那么越是远期的期货价格就会越低,现货价格会高于期货价格,此时的基差就为正值。

·如果基差为正值,表明现货价格高于期货价格,也就是现货价格坚挺。

·如果基差为负值,表明现货价格低于期货价格,也就是现货价格疲软。

6.2.2 谁在影响基差

在《中国期货操作》这本书中,作者给出了以下13个影响基差的因素。

(1)上年转入的结转库存。

(2)当年产量预测值。

(3)替代产品的供需情况。

(4)国外产量与需求。

(5)仓储费用。

(6)仓储设施的充裕程度与可利用程度。

(7)运输费用。

(8)运输过程中存在的问题。

(9)保险费。

(10)利率。

(11)国家政策。

(12)季节因素。

(13)供需状况。

其实以上的13个因素中,前12个因素都可归结到第13个因素中。因为无论什么因素,最后都是供需之间的矛盾。

6.2.3 基差的根本是供需关系

基差要么为正,要么为负,还有一种特殊情况是为零,只有这三种情况。

·基差为负,说明期货价格高于现货价格,也就是市场给出的后市价格更高,对于价格给出了溢价,基差为负就是溢价市况。也就是我们在表6-5中给出的那种情况。

·基差为正值,说明期货价格低于现货价格,市场给出的后市价格更低,对于价格进行了削价,基差为正就是削价市况。当供给量减少,供不应求的时候,现货市场上争相购买的人会增加,也就造成了现货价格更高的情况。大家会以为,再过一段时间,新产品上市了,供应充足了,价格自然会低,所以造成了基差为正的情况。

·基差为零,最常见的就是期货合约即将到期,期货在某种意义上来说已经是现货了,价格相同自然基差为零。而我们在王小二和李小三的套期保值案例中给出的数据,就是这种情况,那是一种完美情况下的套期保值,也是一种特殊情况。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是期货中的套期保值?

什么是期货中的套期保值?