上班路上发生意外,工伤保险居然能赔上百万

发布时间:2021-1-7 18:28阅读:1357

问一问

问一问因为家离公司比较近,每天都是走路上班的。

但是今天,在路上遇到了一点小意外。

在人行横道走了一大半的时候(恰好绿灯切换成了红灯),一辆小轿车突然从旁疾驰而来,把我惊出一身冷汗。

好在我反应快,迅速往一边闪开了。

司机也吓得不轻,赶忙下车问我有没有事。

人没什么事,我自然也没为难司机,嘱咐对方小心开车后,就继续往公司走了。

但是说实话,一路上,我还有些惊魂未定,上下班高峰期,真的太容易出事故了。

冷静下来后,我想到的第一件事,就是刚刚如果真的出点意外,我的哪些保险可以用上。

商业保险怎么赔,以前三天两头地给大家讲。

今天,我们撇开商业保险,来详细聊聊社保里的工伤保险。

感叹一句,也是不幸中的万幸,现在还有机会和大家在这里谈保险……

01

在大多数人的理解中,工伤保险的理赔对象,仅仅是工作期间因工受伤的职工。

但是它的实际理赔范围,还要广得多。

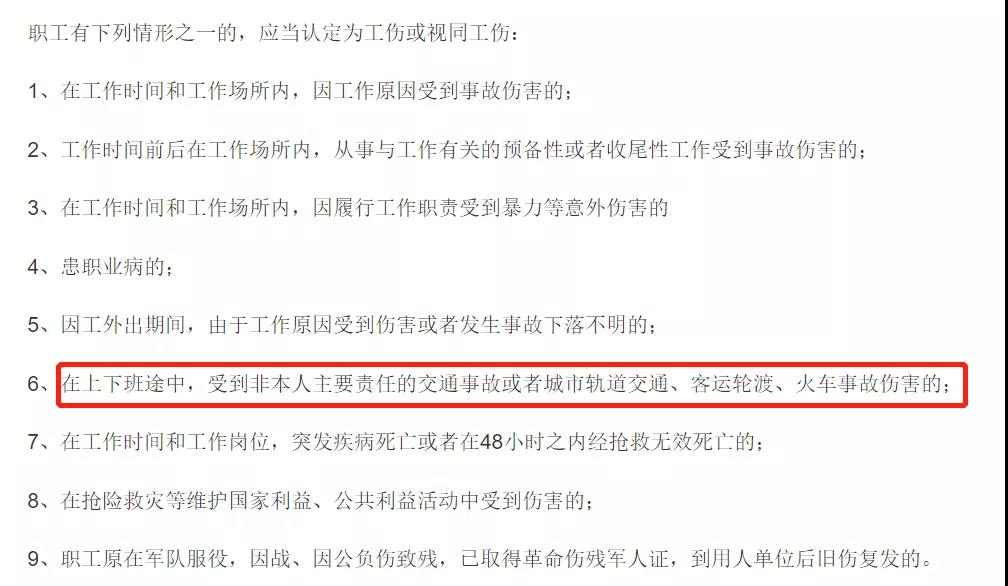

根据《工伤保险条例》第十四条,职工有下列情形之一的,应当认定为工伤:

不仅包括因工受伤,职业病、抢险救灾时受伤、服役时受伤等情况,同样属于工伤。

至于上下班路上发生交通意外,算不算工伤,需要具体情况具体分析,主要依据是交通事故的责任认定。

如果本人要负全部责任或者主要责任,不算工伤。

比如开车上班时超速行驶,导致追尾,这种情况本人全责,工伤保险肯定不赔。

如果本人无责或负次要责任,且符合合理时间和合理路线范围,就算工伤。

比如正常走路上班,被车撞了,工伤保险就得赔。

所以,今早如果我真的发生什么意外,工伤保险是可以理赔的。

02

工伤保险的具体赔付项目,主要有三个部分:工伤医疗康复赔偿、工伤伤残赔偿以及工亡赔偿。

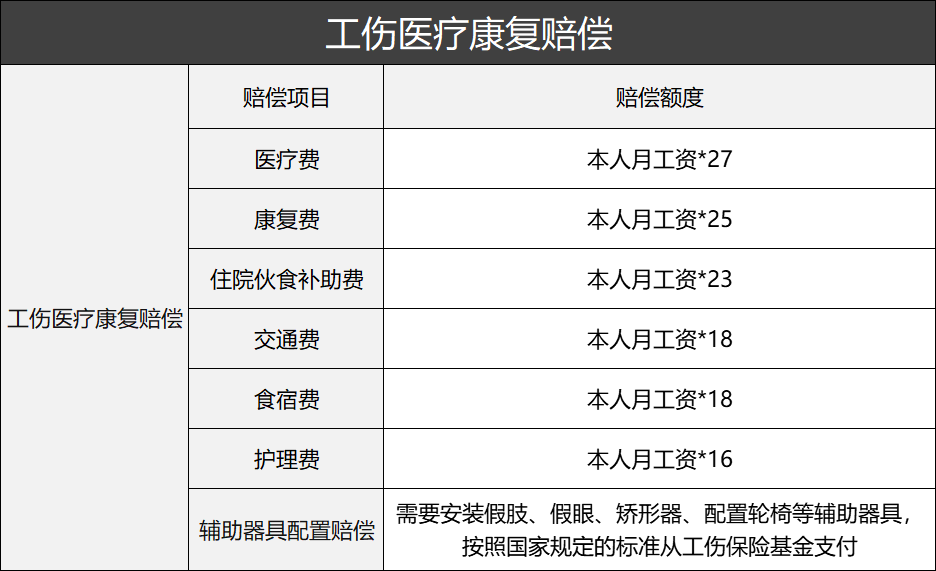

第一,工伤医疗康复赔偿。

和医疗保险类似,工伤医疗康复赔偿是实报实销的。

赔付上限,按月工资的一定倍数确定。

以最基础的医疗费报销为例,如果月薪8000元,那么医疗费报销上限就是21.6万元,额度很高,一般都是够用的。

但是和医保一样,工伤保险对医疗费的报销有范围限制,仅限工伤保险医疗目录内的药品和项目。

由于目前工伤保险医疗目录和国家医保完全一致,所以可以直接按医保目录,来确定工伤险的报销范围。

虽然医疗费报销范围一致,但是从报销规则看,工伤险明显优于普通医保。

医保报销有起付线和报销比例的限制,即使是医保范围内的项目,也是报不全的。

但是一旦认定为工伤,起付线和报销比例的限制就不存在了,医保范围内的费用,可以通过工伤保险全额报销。

另外,除了医疗费,工伤保险还能报销康复费、护理费等,如果在统筹地区外就医,还能承担交通和食宿费用。

这些优势,也是普通医保没有的。

甚至,如果情况严重到要安装假肢、义眼睛等,工伤保险还能报销辅助器具费用。

总而言之,工伤保险的报销范围,几乎做到了面面俱到,保障是比较全面的。

第二,工伤伤残赔偿。

如果工伤致残,工伤保险还会一次性给付伤残赔偿,这项赔偿一共分两部分:伤残补助金和伤残津贴。

两者的具体赔付规则如下:

根据严重程度,伤残等级一共可以分成10级,从10级到1级,严重程度依次提高。

伤残补助金,只要伤情达到要求,工伤保险基金会一次性给付。

比如月薪8000元,因工伤导致6级伤残,工伤保险基金会直接给付16倍月薪,也就是128000元。

至于伤残津贴,只有达到6级或者更严重的伤残,才有机会领取。

如果鉴定为5-6级伤残,原则上用人单位应当保留劳动关系并安排合适岗位,如果本人不想解除劳动合同,单位又不能安排合适岗位,由用人单位按月发放工伤津贴。比如6级伤残,单位每月需要向工伤职工支付月工资的70%。

如果鉴定为1-4级伤残。用人单位应保留其劳动关系,并安排退出工作岗位,由工伤保险基金按月支付工伤津贴,比如3级伤残,工伤保险基金每月支付月薪的80%。

注意,伤残补助金和伤残津贴并不冲突,可以叠加赔付。

第三,工伤死亡赔偿。

这部分补助由工伤基金支付,只有发生死亡才会赔。

公亡赔偿一共分三部分:

1、一次性工亡补助金

这是最重要,也是额度最高的一笔钱。

一次性工亡补助金标准,是上一年度全国城镇居民人均可支配收入的20倍。

比如2019年,全国城镇居民人均可支配收入为42359元,20倍就是847180元,这笔钱可以一次性拿到。

2、供养亲属抚恤金

这笔钱,只有“无劳动能力、或已到退休年龄且无退休金的父母”、“无劳动能力的配偶”、“未满18岁的子女”等才有资格领。

给付标准按照月工资的一定比例确定,分别分配给家人。

配偶每月40%,父母、子女每人每月30%,孤寡老人或者孤儿每人每月在上述标准的基础上增加10%,如果人数过多,酌情分配,总和不高于该职工工资。

领取时限的话,未成年人是连续给到18岁。而父母和配偶等成年人可以领多久,《工伤保险条例》并没有明确说明,但可以参考《浙江省工伤保险条例》的规定:供养亲属无劳动能力又无其他生活来源的按照二十周年计算,但超过六十周岁的,年龄每增加一周岁减少一年,七十五周岁以上的按照五年计算。

可领取时间还是挺长的,再加上一次性工亡补助金,维持基本生活,不成问题。

3、丧葬补助金

这笔钱,是用来办理后事的。

钱也不多,标准为6个月的统筹地区上年度职工月平均工资,也就是社保缴纳地的月平均工资。

以杭州为例,能领40408元。

我大致算了一下,如果自己不幸挂掉,仅工伤保险,家人前前后后就能拿到一百多万……

除了以上三项补助,工伤保险还有一项福利:《工伤保险条例》规定,受伤职工有停工留薪的权利。

也就是说,在治疗康复期间,不用上班,薪水照领,这样就不用担心停工期间没有收入。

当然,薪水也不是无限期领取的,一般不超过12个月。

如果伤情严重或者情况特殊,最多不超过24个月。

不得不感叹,咱们国家的社保福利,是真的好。

03

最后,再说说工伤认定流程,这是申请工伤保险理赔最重要的一步。

首先,发生工伤后,我们需要在24小时内向社会保险经办机构报送工伤报告表。

然后,由用人单位在30日内向劳动局提出工伤认定申请。

需要提交的资料一般包括工伤认定申请表、劳动关系证明材料、医疗诊断证明等(不同情形的工伤事故所需材料可能略有差别,建议提前向劳动局咨询)。

最后,由劳动局做出工伤认定决定。

有了工伤认定证明,接下来就可以正常走赔偿流程了。

这里还是再提醒一句,工伤保险虽然不错,但是对于职工来说,也只是一个基础保障。

一方面,工伤险的保障范围仅限工伤,在理赔实践中,工伤的认定是比较严格的,并不容易赔到;另一方面,它也存在一些限制,比如医疗报销仅限社保范围等。

所以,仅仅有工伤险还是不够的。想要补全工伤险、医保这类社会保险的短板,就要及时配置商业保险,这样,保障才能做到万无一失。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

开别人的车发生意外了,保险怎么赔付?

别人开我的车发生意外了,保险怎么陪?

蹦极发生意外保险赔吗?

在工厂发生意外,意外保险如何报销?

开别人的车发生意外了,保险怎么赔付?

别人开我的车发生意外了,保险怎么陪?

蹦极发生意外保险赔吗?

在工厂发生意外,意外保险如何报销?