橡胶9月合约交割临近 把握跨品种套利机会

发布时间:2020-8-25 11:50阅读:589

问一问

问一问2020年8月24日,中国天然橡胶期货市场明显走强,RU指数增仓放量上涨了2.62%,突破12500一线附近压力, NR指数上涨了2.55%,突破9500一线附近压力。与此同时,9月合约贴水明显修复,尤其是NR2009合约基差缩窄至13元/吨左右,RU2009合约基差扩大至-185元/吨左右。

一、天然橡胶供应同比下滑

受新冠肺炎疫情和橡胶市场低迷的影响,东南亚天然橡胶产量同比均出现不同程度的下滑。天然橡胶生产国协会(ANRPC)最新报告显示,2020年7月份,东南亚主产国天然橡胶产量大约1013.10千吨,同比下滑12.37%,环比增长15.04%;1-7月东南亚天然橡胶累计总产量约5878.10千吨,累计同比下滑8.31%,其中泰国产量累计下降4.61%,印度尼西亚产量累计下降11.60%,马来西亚产量累计下降10.53%,越南产量累计下降10.74%,印度产量累计下滑1.49%。

值得一提的是,2020年7月份,中国天然橡胶产量大约97千吨,同比下滑3.10%,环比增长30.73%;1-7月中国天然橡胶累计总产量约231.30千吨,累计同比下滑26.43%。

目前,虽然天然橡胶主产国进入了高产期,但是近期主产国遭遇降雨天气,产量始终未能得到释放,短期天气因素支撑天然橡胶价格。

图一、东南亚天然橡胶月度总产量(千吨)

资料来源:wind,国投安信期货

二、天然橡胶需求逐渐改善

2020年6月以来,天然橡胶下游需求总体上逐渐改善。

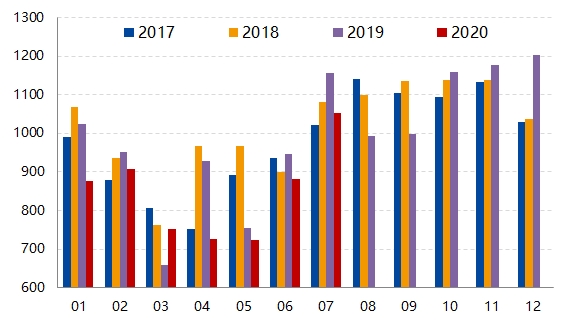

首先,中国汽车产销量同比增长快速回升; 中国汽车工业协会统计,2020年7月份,中国汽车产销分别为220.1万辆和211.2万辆,环比分别下降5.3%和8.2%,同比分别增长21.9%和16.4%。1-7月,中国汽车产销量分别为1231.4万辆和1236.5万辆,累计同比分别下降11.8%和12.7%。

其次,海外汽车行业复工复产,产销量缓慢回升,降幅逐渐缩窄。据WardsAuto统计数据显示,2020年7月份,美国汽车(轿车+轻卡+轻型车)销量大约为245.42万辆,同比下滑11.99%,环比增长11.05%,美国汽车累计销量大约1531.46万辆,累计同比下滑21.93%。据日本自动车工业协会统计数据显示,2020年7月份,日本汽车销量大约为39.63万辆,同比下滑13.74%,环比增长14.10%,日本汽车累计销量大约260.41万辆,累计同比下滑18.95%。

图二、中国汽车产销形势边际改善(辆,%)

资料来源:中国汽车工业协会,国投安信期货

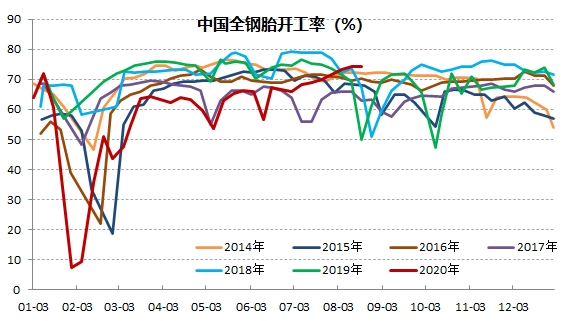

最后,海外经济活动复苏,中国轮胎海外订单逐渐增加,中国轮胎开工率逐渐回升至较高水平。截至2020年8月20日,中国全钢胎开工率约为74.31%,达到历史同期最高水平;半钢胎开工率大约为69.92%,仅仅低于2014年和2016年历史同期水平,过去几年同期往往受到环保督察的影响而有所下滑。

图三、中国全钢胎开工率创出历史新高(%)

资料来源:wind,国投安信期货

三、中国橡胶进口同比环比均回升

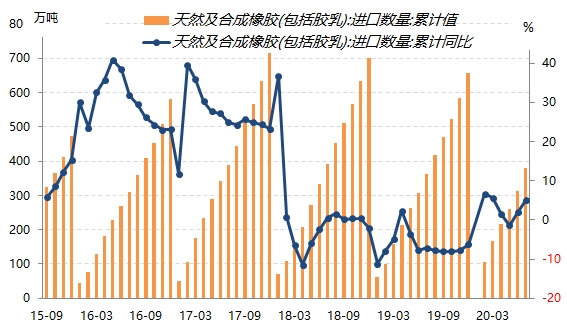

随着中国新冠肺炎疫情得到控制,中国汽车产销量快速回升,中国轮胎开工率逐渐回升,6月份以来中国天然橡胶需求明显改善。中国海关总署公布的最新数据显示,2020年7月份,中国天然及合成橡胶(包括胶乳)进口量为67.70万吨,同比增长22.42%,环比增长27.74%,1-7月中国天然及合成橡胶累计进口量为380.9万吨,累计同比增长4.96%。

图四、2019年12月份中国橡胶进口同比环比均回升(万吨,%)

资料来源:中国海关总署,国投安信期货

综合来看,目前天然橡胶主产国供应端进入高产期,但是产量未能得到释放,海南供应稳定,云南供应依然偏紧,关注进口替代种植指标;印度、印尼、菲律宾等产胶国疫情未见好转,美国、巴西等海外汽车大国疫情依然严峻,但是国内外汽车市场进一步好转,下游需求逐渐复苏。建议中线投资者持有剩余的多单,关注9月合约交割压力,把握“空RU2101,多NR2101”的套利机会,此前在2800至2900元/吨之间建仓的套利可以继续持有。

开户可以选择我司开通,欢迎前来咨询预约,点击头像添加微信沟通。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

合成橡胶如何把握跨期套利机会?

合成橡胶如何把握跨期套利机会?