期权卖出波动率交易策略详解

发布时间:2020-6-27 15:30阅读:679

问一问

问一问

历史波动率是根据过去一段时间的标的资产价格计算出来的数值,而隐含波动率是根据当前交易的期权价格及BSM模型反推的估计值。我们曾指出波动率具有均值回归的特性,可以通过对隐含波动率、历史波动率的互相比较,发现异常波动率,并采取相应的交易策略。例如:

如果隐含波动率远低于历史波动率,我们可以考虑买入波动率策略;反之,当隐含波动率远高于历史波动率,则可以考虑卖出波动率策略。

本期我们将讨论卖出波动率策略,该策略又可以细分为带趋势判断和无趋势判断两类。

如果判断指数上涨,但看空波动率,可以卖出认沽期权;如果判断指数下跌,且看空波动率,可以卖出认购期权。

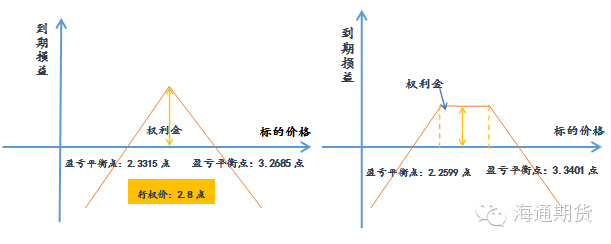

但诸如震荡盘整行情,投资者无法判断买卖方向,但又觉得波动率太高则可以选择无趋势卖出波动率策略,如构建卖出跨式组合、卖出宽跨式或买入蝶式价差组合等无趋势判断的策略。以上证50ETF期权为例,如果现在指数处于窄幅震荡的盘整时期,我们构建卖出跨式组合策略。即卖出一张行权价为2.8元的8月认购期权,获取权利金5元(0.0005元),同时,卖出一张相同行权价的8月认沽期权,获取权利金4680元(0.4680元),该组合暂时获利4685元(0.4685元)。此时,该组合策略的盈利区间介于2.3315元(2.8-0.0005-0.4680)至3.2685元(2.8+0.0005+0.4680)之间,而此时隐含波动率分别45.6%(认购)与105.3%(认沽,远大于历史波动率),卖出跨式组合损益如下图(左)所示:

理论上,若隐含波动率回归一个月历史波动率(50.81%),认购期权价格应该略提高至0.0008元(假设标的资产并无大幅波动),而认沽期权价格应该下降至0.438元,此时平仓,该组合策略赚取的利润为(0.4685-0.0008-0.438)*10000=297元/组,而这部分利润即是看空隐含波动率获得的利润(不考虑交易成本)。为了获寻更大的安全边际,我们构建卖出宽跨式组合策略,即卖出行权价为2.65元8月的认沽期权,获得权利金3900元,同时卖出行权价为2.95元8月的认购期权,获得权利金1元,则卖出该宽跨式组合暂时获利3901元。盈亏区间为2.2599元至3.3401元(见上图右),对应的隐含波动率分别为认沽期权96.32%和认购期权66.14%。待合约到期时,认购期权与认沽期权的价格由于隐含波动率和历史波动率趋同的关系,理论上分别下降至0和0.289元,此时平仓则该策略共获利1011元。由于宽跨式策略有更高的安全边际,获利理应比跨式策略少,但上述结果宽夸式策略获利更大从侧面印证了了行权价为2.65元认沽期权的价格被严重高估。虽然上述例子均获利不菲,但实盘操作中并不建议投资者在诸如波动率大幅震荡的行情下操作,因为上述例子均适用在标的资产窄幅震荡,波动很小的行情下,无趋势卖出波动率策略。在当前市场行情波动很大的情况下,用蝶式策略以有限的风险来卖出波动率可能更为稳妥。

温馨提示:投资有风险,选择需谨慎。

理论上,若隐含波动率回归一个月历史波动率(50.81%),认购期权价格应该略提高至0.0008元(假设标的资产并无大幅波动),而认沽期权价格应该下降至0.438元,此时平仓,该组合策略赚取的利润为(0.4685-0.0008-0.438)*10000=297元/组,而这部分利润即是看空隐含波动率获得的利润(不考虑交易成本)。为了获寻更大的安全边际,我们构建卖出宽跨式组合策略,即卖出行权价为2.65元8月的认沽期权,获得权利金3900元,同时卖出行权价为2.95元8月的认购期权,获得权利金1元,则卖出该宽跨式组合暂时获利3901元。盈亏区间为2.2599元至3.3401元(见上图右),对应的隐含波动率分别为认沽期权96.32%和认购期权66.14%。待合约到期时,认购期权与认沽期权的价格由于隐含波动率和历史波动率趋同的关系,理论上分别下降至0和0.289元,此时平仓则该策略共获利1011元。由于宽跨式策略有更高的安全边际,获利理应比跨式策略少,但上述结果宽夸式策略获利更大从侧面印证了了行权价为2.65元认沽期权的价格被严重高估。虽然上述例子均获利不菲,但实盘操作中并不建议投资者在诸如波动率大幅震荡的行情下操作,因为上述例子均适用在标的资产窄幅震荡,波动很小的行情下,无趋势卖出波动率策略。在当前市场行情波动很大的情况下,用蝶式策略以有限的风险来卖出波动率可能更为稳妥。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

期权交易的波动率对策略影响?

755

755

波动率上升,期权价格通常会上涨;波动率下降,期权价格往往下跌。这是因为波动率反映了标的资产价格未来波动的不确定性,波动率高意味着标的资产价格出现大幅波动的可能性大,期权买方获利的机会增加,从而推...

期权交易中的“波动率交易”具体是如何操作的?有哪些常见的波动率交易策略?

863

863

操作方式:通过对标的资产波动率的预期来进行交易。当预期波动率上升时,可买入期权(如买入跨式或宽跨式组合),以从波动率上升导致的期权价格上涨中获利;当预期波动率下降时,可卖出期权或构建一些波动率中...

期货量化策略分享,基于波动率的交易策略详解

563

563

您好,听说你对基于波动率的期货量化策略感兴趣?这可是个非常聪明的选择。你知道吗,很多交易者往往只关注价格的涨跌方向,而忽略了波动率这个隐藏的金矿。今天我就来跟你聊聊这个话题,并分享一些实用的信息...

期权交易的波动率套利策略?

808

波动率套利策略是基于对期权隐含波动率的判断。当隐含波动率被高估时,可以卖出期权;当隐含波动率被低估时,可以买入期权。同时,通过构建包含标的资产、期权等多种金融工具的组合来对冲风险,目的是从波动率...

商品期权波动率交易策略之分析

842

842

关注期货价格波动大小对期权的影响波动率交易策略的概念和研究目的 波动率是用于衡量期货标的价格变化幅度的指标。它不考虑价格变化的方向,如果在短期内商品的期货或期权价格有可能发生大幅度变化,则这个商品标的物是高波动性的。商品期货标的波动率大小跟其期权的价格成正比关系,即波动率增大,看涨期权和看跌期权的...

什么是认沽期权卖出开仓策略,交易目的是什么?

1024

1024

什么是认沽期权卖出开仓策略,交易目的是什么?

当投资者预计预期股票近期不会大幅下跌时,可以卖出认沽期权获得权利金

收入,增加收益。

投资者还可以卖出较低行权价的认沽期权,为股票锁定一个较低的买入价

(即行权价等于或接近投资者想要买入股票的价格)。若到期时股价维持在行权

价之上而期权未被行使,投资者可赚取卖出...