领子期权策略:应对振荡市的利器

发布时间:2020-5-4 14:55阅读:919

问一问

问一问

领子期权策略,又称为双限期权策略(COLLAR),是一种基于期权及其现货的交易策略,这一策略长期获得欧美市场各大基金经理的青睐,尤其是在前景不明朗的动荡行情中,COLLAR策略更有用武之地。

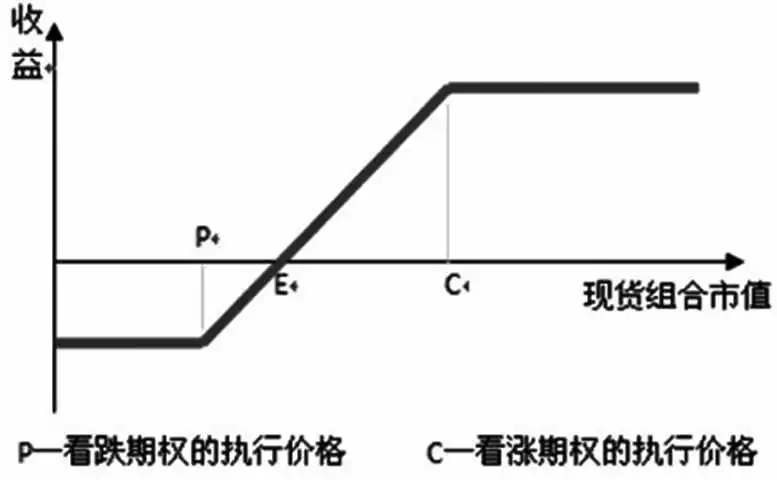

下文以沪深300指数ETF以及沪深300股指期权为例,来看一下领子期权策略的基本构成: 一是买入沪深300ETF二是卖出虚值沪深300指数看涨期权三是买入虚值程度相同的沪深300指数看跌期权 这就构成了最标准的期权COLLAR策略组合,简而言之,就是投资者持有了标的资产本身,卖出看涨期权CALL获得了权利金收入,但是阻止了你获得资产价格大涨的潜在高利润;买入看跌期权PUT则意在保护沪深300指数下跌带来的风险,但是付出了权利金导致成本增加。由于看涨期权CALL和看跌期权PUT一个是买方另一个是卖方,权利金上一个收入一个支出,有时候是可以实现零成本对冲的,即“Zero Cost Collar”。 图为COLLAR期权策略的损益构成那么,如何在期权交易行情界面上判断COLLAR的介入机会呢?从上图可以看出,COLLAR策略的最大盈利发生在标的资产价格小幅上涨时,即对市况的判断是阶段性的上涨行情,例如,长期大跌后市场的修复性反弹等。更为直观的判断是基于期权交易界面上,同等虚值程度的看涨期权和看跌期权的价格的差异,即CALL-PUT skew的值。在理论上,虚值程度相同的看涨期权和看跌期权应该等价,因为二者在以实值状态到期的概率被认为是相同的。而一般认为虚值看涨期权的权利金应该更高,因为标的资产价格上涨的空间理论上是无限的,而虚值看跌期权在标的资产跌至0时就结束了。根据实际交易的数据来看,大多数情况下,虚值看跌期权的权利金往往要显著高于同等虚值程度的看涨期权的权利金价格。现实与理论出现如此大的反差,原因可能包括但不局限于如下:

首先,下跌时波动率要明显高过上涨时;其次,由于备兑看涨期权策略的广泛流行,虚值看涨期权天然供给较多,反过来,同样的道理使得虚值看跌期权因对冲下跌风险的优势导致需求过强。

CALL-PUT skew可以很好地衡量市场当前的情绪特征,虚值看跌期权代表着谨慎而虚值看涨期权意味着贪婪。通过观察CALL-PUT skew比值的大小及变动,可以判断当前市场多空情绪的对比变化,经验丰富的期权投资者更可以进一步利用此比值进行领子期权的介入交易,其特点就是风险有限收益相对确定,而这一策略在振荡市更是屡试不爽。

图为COLLAR期权策略的损益构成那么,如何在期权交易行情界面上判断COLLAR的介入机会呢?从上图可以看出,COLLAR策略的最大盈利发生在标的资产价格小幅上涨时,即对市况的判断是阶段性的上涨行情,例如,长期大跌后市场的修复性反弹等。更为直观的判断是基于期权交易界面上,同等虚值程度的看涨期权和看跌期权的价格的差异,即CALL-PUT skew的值。在理论上,虚值程度相同的看涨期权和看跌期权应该等价,因为二者在以实值状态到期的概率被认为是相同的。而一般认为虚值看涨期权的权利金应该更高,因为标的资产价格上涨的空间理论上是无限的,而虚值看跌期权在标的资产跌至0时就结束了。根据实际交易的数据来看,大多数情况下,虚值看跌期权的权利金往往要显著高于同等虚值程度的看涨期权的权利金价格。现实与理论出现如此大的反差,原因可能包括但不局限于如下:

首先,下跌时波动率要明显高过上涨时;其次,由于备兑看涨期权策略的广泛流行,虚值看涨期权天然供给较多,反过来,同样的道理使得虚值看跌期权因对冲下跌风险的优势导致需求过强。

CALL-PUT skew可以很好地衡量市场当前的情绪特征,虚值看跌期权代表着谨慎而虚值看涨期权意味着贪婪。通过观察CALL-PUT skew比值的大小及变动,可以判断当前市场多空情绪的对比变化,经验丰富的期权投资者更可以进一步利用此比值进行领子期权的介入交易,其特点就是风险有限收益相对确定,而这一策略在振荡市更是屡试不爽。

温馨提示:投资有风险,选择需谨慎。

下文以沪深300指数ETF以及沪深300股指期权为例,来看一下领子期权策略的基本构成: 一是买入沪深300ETF二是卖出虚值沪深300指数看涨期权三是买入虚值程度相同的沪深300指数看跌期权 这就构成了最标准的期权COLLAR策略组合,简而言之,就是投资者持有了标的资产本身,卖出看涨期权CALL获得了权利金收入,但是阻止了你获得资产价格大涨的潜在高利润;买入看跌期权PUT则意在保护沪深300指数下跌带来的风险,但是付出了权利金导致成本增加。由于看涨期权CALL和看跌期权PUT一个是买方另一个是卖方,权利金上一个收入一个支出,有时候是可以实现零成本对冲的,即“Zero Cost Collar”。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

请问场内期权是应对股市持续大跌的利器吗?

请问场内期权是应对股市持续大跌的利器吗?

您好,场内股指期权没有涨跌幅限制,且属于带杠杆的保证金交易制度,可以进行做多和沽空,在目前大盘整体行情不景气的情况下,可以对冲手上现货股票下跌的风险,不过由于其杠杆效应,如果方向做反了,损失也会...

【原创】场内期权是应对大盘持续大跌的利器吗?

5558

5558

场内期权可以看涨看跌双向交易,T+0随时可以买卖,模式更灵活,利润也更高。参考大盘的走势,有30-50倍杠杆,上证50涨1%,场内期权能涨30-50%,每天无涨跌停限制,一天涨100%-300%...

场内期权是应对大盘持续大跌的利器吗?

5064

5064

您好,现在大盘震荡下跌,处于低迷状态可以选择做期权,是一个不错的应对工具,期权合约做空可以合理应对大盘走空下跌的趋势,欢迎咨询

期权和期货的组合策略如何应对市场波动?

1165

1165

您好,期权和期货的组合策略可以利用两种工具的不同特点来应对市场波动,以降低投资组合的整体风险。以下是一些常见的应对市场波动的组合策略:1.期权保护期货头寸:投资者可以在持有期货头寸的同...

应对策略:增量策略,加仓蓝筹

1242

1242

(1)存量策略已过佳机,当前采取增量策略。基金中报显示,股票型基金重仓股中中小板+创业板占比44.7%(24.4%+20.3%),当前这种市场风格变化的行情中,是否要调结构是个迫切问题。行情演绎至此,如果投资者没有在风格切换左侧或早期做存量的结构调整,建议当前采取增量策略来调结构。目前股票型基金仓位仅80.3%,12年1月、...

期权之突破市交易策略

1026

1026

​买入(底部)跨式策略买入(底部)跨式策略:同时买入相同行权价格、相同到期日的一份认沽期权和一份认购期权。最常用的波动率策略之一,适用于波动率较大、行情方向不明确的市场。当股价大幅上涨和下跌时都能从中获利,且损失有限、收益无限。买入宽跨式策略买入宽跨式策略:买入一份行权价为K1的认沽期权,同时买入...