2020年如何投资理财

发布时间:2019-12-13 16:21阅读:856

问一问

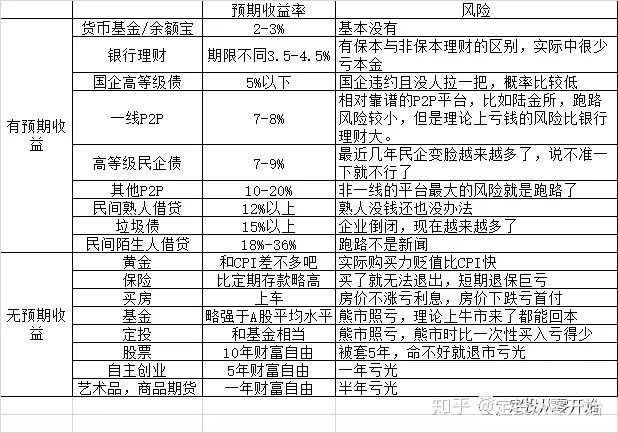

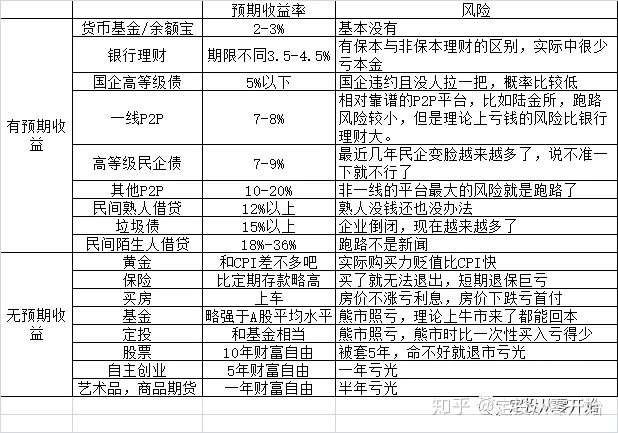

问一问我做了一个普通人可以投资理财的汇总表如下:

基本上超过8%收益率的都是存在一定风险的投资,所以对自身的风险承受能力的认定还有可投资于风险产品的资金有多少,这两个关键的问题只有自己才了解。

当一个人只有5万块时做投资亏了5000块的心情,和一个有500万的人亏了50万的心情是一模一样的。5万亏5000并不会因为钱少,而觉得无所谓。500万亏50万也不会觉得自己钱很多亏一点没关系。亏损发生时,心里都是一样的痛。所以当年轻时,应该在钱少时勇于尝试积累的经验,亏损的痛,可以一直用到老。如果5万块投资失败,虽然会痛苦,可还有翻身的机会。如果钱少的时候不尝试,到年纪大了,有了几十万上百万的时候再来尝试,那时学费就远大于只有几万块的学费了,如果投资失败,可能就没有翻身的机会了。

躲在低风险投资的温室里,永远不可能正确的认识风险,学会理财投资的。应该趁着钱少多接触学习正规的高风险高收益资产。如果像题主现在,已经有了一定的资产却没有风险投资的经验,那应该怎么办?

首先,留出备用金和未来潜在的大额支出资金,这部分只能用来投资5%以下的低风险产品。

其次,给自己做个风险测试,如果你投的东西可能亏损30%且投资期限可能是4-5年,你能承受的买入金额是多大。再根据自己的承受能力来决定可以参与投资的金额。

在具体的投资产品上,100万看着多,其实真正可投的可能就P2P,股票,基金这三种。

一线P2P平台陆金所8%已经是很高的收益率了,比这个高的,不管别人说得再好,会不会跑路你不发虚吗?

股票大部分人都是想着要做高抛低吸的,这种技术难度太大,我不懂不讨论。但对于题主而言可以考虑下高分红的股票。

上图是我我整理的7支过去三年分红金额比较稳定,且分红率较高的股票。高分红个股的优势在于现在指数点位较低,如果长期持有,如果牛市来了,股价上涨能够赚差价。如果没有牛市,长期持有,靠每年的分红也不比理财产品收益低。

买基金有几种方法:

第一种:让渡投资决策权给主动管理型基金,把买什么股票,什么时候买,什么时候卖的权力转交给基金管理人,作为投资者,买基金就是买人。

一个优秀的管理人,比如163402兴全趋势,买他的话就不用烦恼高位到底要不要赎回的问题。熊市的时候他跌得比较少,从2015年高位到2016年12月9日,净值仅下跌了14%。其次他会主动大额分红,本轮熊市累计分红1.0576,比他现在的净值还要多。兴全趋势不是表现最好的基金,可是他在行情不好的时候,主动分红,作为投资者,我们省去了纠结何时赎回的烦恼。省心省事,只要不用再为什么时候申购和赎回烦恼。

第二种:自己判断高位低位,低点一次性申购,高位赎回。这个需要一直关注股票市场,如果能够较为准确的判断股市的高位地位,其实买基金还是买股票都无所谓,熊市低点买了,牛市高潮卖出肯定都是发财。新手入门不建议自己做太多的判断。

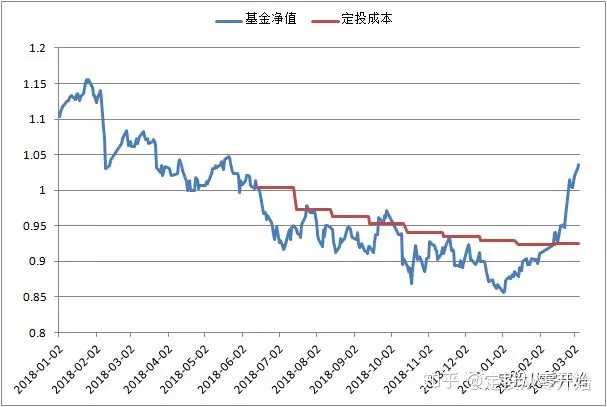

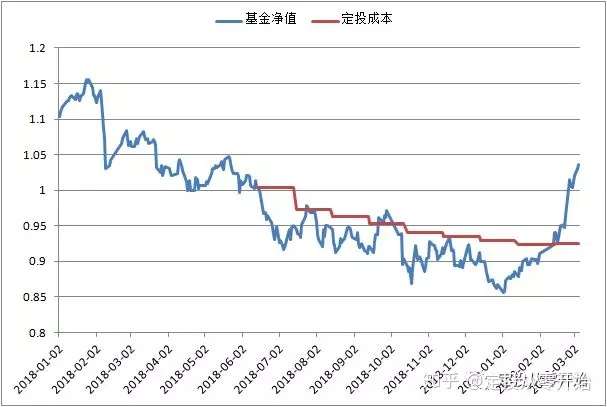

第三种:基金定投。定投可以强制储蓄,积少成多,懒人理财,平摊成本,降低投资整体风险,无论市场如何变化,总能获取一个较为平均的收益,是很适合普通人的投资方法。

上图中测算中,从2018年6月上证3000点开始定投,一直到2019年1月底时依然是亏损。在下跌中,定投也会亏钱,但坚持扣款,平均成本会不断下降,当2019年2月市场反弹到3000点附近时,基金净值很快就会超过定投成本线,从而开始盈利。

对普通人而言可以投资的方向并不多。无风险的理财方式主要是余额宝(货币基金),银行理财。如果追求能够超越贬值速度(M2增长速度)的理财方式,门槛低的就只有长期持有高分红股票,优秀的主动管理基金和定投。其他的像股票高抛低吸,期货需要的专业知识太多,民间借贷和P2P风险不小,买房的门槛太高未来能不能涨也不好说。

作者:定投君

来源:知乎

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

2026银行「开门红」理财 & 券商【新客理财】最新信息大合集

2025-12-08 09:33

2025-12-08 09:33

-

ETF和股票有哪些区别?原来90%的人更适合前者!

2025-12-08 09:33

-

周末可以开通证券账户吗?(含优惠佣金账户获取流程)

2025-12-08 09:33