PTA反弹的时间和幅度都有限

发布时间:2019-11-25 13:45阅读:463

问一问

问一问受加工费较低以及成本端支撑的影响,PTA近期将出现反弹,但考虑到整体供大于求的格局,预计pta的反弹时间和幅度均有限。

受国际原油价格大涨的影响,上周PTA期货出现了反弹走势。技术上,pta期货主力2001合约价格跌破4950元/吨强支撑后,向下并没有有效跌破近3年半以来的4650元/吨支撑,近期价格或检验4950元/吨压力位。

下一页

下一页

加工费处于低位

今年国内纺织需求表现不佳。由于市场不确定性高于往年,终端纺织企业大多根据订单进行备货,主动囤货意愿不强。由于终端采购原材料不积极,化纤需求受到较大影响,这使得pta的消费疲软。据统计,截至11月21日,国内pta年平均开工负荷为83.73%,较去年平均水平上升0.79个百分点。由于pta生产企业供应维持高位,并且又有四川晟达、新凤鸣、恒力4期、中泰化学的装置投产,市场供应压力不断增大。在供大于求的作用下,pta期货价格持续下降。

然而,伴随着pta价格不断下降,pta生产企业的经营状况也在不断恶化。目前国内pta行业的加工费已跌至500元/吨低位,行业平均亏损60元/吨。在这种情况下,pta企业的生产积极性有所下降。11月中旬,蓬威石化90万吨产能、宁波台化120万吨产能、亚东石化75万吨产能、嘉兴石化150万吨产能将会检修,但检修期限不长,预计除蓬威石化外,本月都将陆续复产。

成本支撑作用显现

在目前pta加工费处于低位的情况下,成本对于pta的支撑作用将逐渐显现,在成本重心不下移的前提下,pta价格将相对抗跌,下行空间较小。从成本端来看,由于OPEC将在12月初召开部长级会议,市场预期OPEC将出台力度更大的减产政策,加之美国活跃钻井数持续下降、库存增幅不及预期、取暖油消费进入旺季,原油价格将保持相对强势。

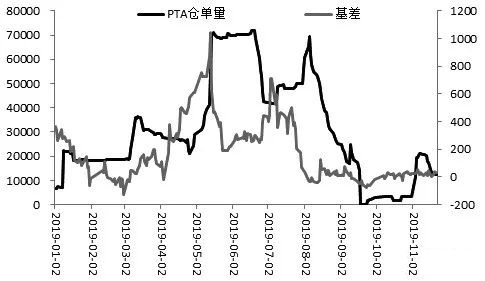

由于成本抬升,上游PX价格表现相对坚挺,韩国FOB价格稳定在763美元/吨附近,所以pta的成本端后期稳定或小幅抬升的概率较大。在这一判断下,如果pta价格企稳或下跌,企业的加工费会进一步压缩,亏损则会进一步扩大,这将迫使企业停车或限产保价。笔者由此认为,考虑到加工费较低以及成本相对稳定,pta的盘面价格或出现反弹,以此修复当前过低的加工费。不仅如此,近期pta期货走势弱于现货,基差扩大,注册仓单明显下降。随着仓单下降以及部分基差交易头寸了结,盘面抛压减弱。

上一页

上一页

图为pta基差与仓单量

市场交投相对清淡

未来2—3年,国内将有多套大炼化装置投产,pta产能将进入一个新的高速增长时期。在这样的大背景下,pta难改弱势格局。

短期来看,下周聚酯开工负荷稳定,没有新增检修计划公布,但从市场交投情况来看,短纤和瓶片的成交都非常萎靡,考虑到冬装消费备货行情已经结束,pta需求走淡在所难免。

综合以上分析,pta价格持续下跌导致加工费不断被压缩,同时由于成本端不具备大幅下挫的可能,所以pta价格进一步下行空间有限,近期或走出一波由修复加工费引发的反弹行情。不过,长期来看,由于pta产能投放进入高峰期,供大于求的格局持续恶化,短期需求进入淡季也难为价格上涨提供动力。因此,此轮pta反弹的时间、幅度都有限,建议逢反弹试空。

转自金投网

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59