这一板块有望补涨

发布时间:2019-9-4 16:58阅读:794

问一问

问一问周三(9月4日)上证指数收盘涨近1%,连升三日;两市成交额创2个月新高。地产、基建、金融板块涨幅靠前,军工、白酒、猪肉板块低迷。北向资金连续5日净流入。

在本周的晨会资讯《智富早班车》中,我们先后提出“沪指2880一带具备支撑,政策加码或提供蓄势上攻动能”、“市场做多情绪有升温迹象,以军工、TMT为代表科技板块和券商在此背景下有望更受关注”等观点。今日领涨板块发出信号,主线未变的同时补涨机会开幕。相关板块可能具备以下特征:业绩并不差、低PE、近2周涨幅落后。

最近三周,军工、TMT等板块上涨强劲,市场做多情绪被激活。在此背景下,一些板块的补涨空间或被打开。基本面出现改善的核电板块值得关注。

9月3日,中国发布首部《中国的核安全》白皮书。同时,官方透露近期多个核电机组即将开工建设。我们认为,核电板块的性价比提升,有望迎拐点。逻辑如下:

1、我国核电长期需求空间具备翻倍潜力。一方面,电力需求仍有望保持小幅增长。另一方面,核电在电力结构中的占比尚较低。BP 数据显示,2017 年我国一次能源消费中核电占比仅为1.8%,与世界平均水平4.4%仍存较大提升空间。

2、新建机组建设开始复苏,国内筹建项目充足,海外“走出去”进展顺利。经历2016-2018 经历了三年“零审批”阶段,后续机组开工需求释放有望加速。根据国家能源局透露,2019年上半年山东荣成、福建漳州和广东太平岭核电项目已核准开工,预计未来数月将启动开工建设。“一带一路”沿线中,有28个国家计划发展核电,规划机组126台总规模约1.5亿千瓦。海外市场空间有望逐步开拓。

受益方向有以下两个:

1、在建机组推进顺利,利好核电运营商。目前我国已经获得核准的在建电站有 10台机组,容量为1110.8万千瓦。在建机组的大部分设备已交货,进入最后的安装、调试阶段。相关运营商有中国核电、中广核等。

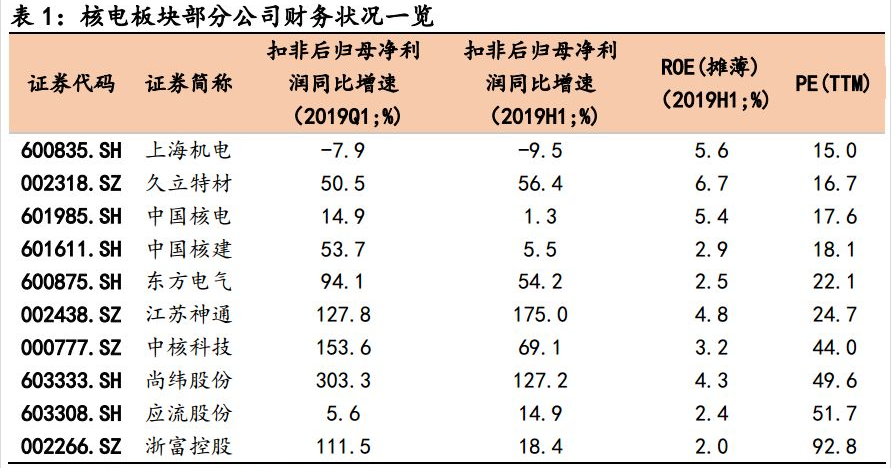

2、新建机组投入建设将拉动长周期设备、短周期设备的招标需求。相关公司有东方电气、上海电气(主设备)、中核科技(爆破阀)、江苏神通(核级阀门)、久立特材(蒸汽发生器U性管)、应流股份(爆破阀阀体)、尚纬股份(核电电缆)、浙富控股(核电控制棒)等。

上述公司我们也做了一下财务统计,仅供参考。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

板块补涨高度测算,补涨龙上涨空间怎么预估?

板块补涨高度测算,补涨龙上涨空间怎么预估?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59