金属镍的季节性分析

发布时间:2018-7-16 09:45阅读:853

一、LME镍价的季节性分析

1.涨跌概率法

选取2001-2017年伦镍的月度价格数据,进行季节性涨跌概率分析,得到镍期货月度涨跌概率及收益率图。

下载APP 阅读本文更深度报道

下载APP 阅读本文更深度报道

一年中镍价上涨概率超过50%的月份有4个,分别是1、2、10、12月,其中1月份的上涨概率和月度收益率都是最大的,上涨概率高达81.25%,月度收益率为4.66%,因此1月最具上涨动力;6月份上涨概率和月度收益率都是最低的,其次是9、11月份;总体来看11月份到来年的4月份,镍价最容易上涨,其他时间段以下跌或震荡为主。

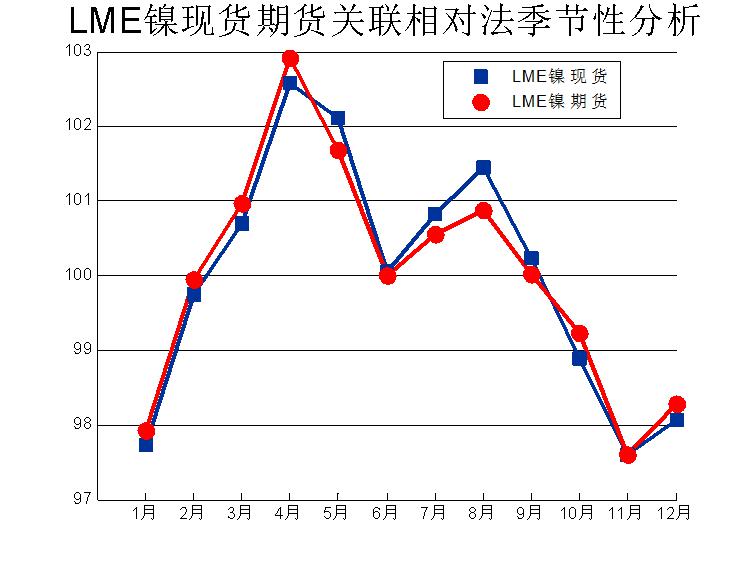

2.相对关联法

选取2001年以来伦镍的月度价格数据,进行相对关联法季节性分析,得到镍月度季节性指数图。

与涨跌概率法分析得到的结果基本一致,一季度镍价上涨动力最强;11、12月份开始反弹,一直持续到来年的4月份。

3.季节性特征的基本面逻辑

菲律宾几乎是全球镍矿产量最多的国家,我国有90%的镍矿都来自菲律宾;因此,菲律宾的出口速度对镍价的影响非常大。一般从9、10月份开始持续到来年的3、4月份是菲律宾的雨季,在此期间菲律宾镍矿出口量非常少,镍价在此期间也最容易上涨。

从季节性因素分析,每年2月不锈钢产量会出现低位,由于进入2月份,不锈钢市场受到春节因素影响部分检修,不锈钢厂利润受损,产量维持低位,库存下降对镍价形成支撑;4月份菲律宾雨季结束,镍矿进口增加,镍铁产量的提升会增加镍的供应,这种情况一直会持续到10月份;11月份之后,春节临近,短期需求转弱,即便有进口矿减少的扰动,镍价也很难有大幅上涨的动能。

二、华通有色现货价格走势

根据华通有色现货报价显示,有色经过一段时间的反弹后,周五进入分化,现货方面跌多涨少,锡涨幅最大,1#锡涨1250点;铜次之,1#铜涨130点;锌、铝、镍全线下跌,其中1#锌跌50点, 1#镍的现货价格跌25点,铝锭跌10点,铅价持平。整体来看现货市场短期回归基本面因素,交割日将至,下游保持刚需,下周一为最后交易日,报价也将转为下一合约。

三、消息面

【高盛下调铜价预估 但表示市场悲观情绪过头】在贸易紧张局势加剧造成金属价格大幅下跌后,今年一直抱看涨大涨商品前景态度的高盛集团下调了包括铜在内的金属价格预估,但即便如此,该行仍坚持积极的长期观点,基本金属价格还将反弹。“虽然我们预计全面贸易战不会爆发,但不确定性巨大,近期内问题无望得到解决,”该行在周四收到的一份报告中表示。

【中国6月份贸易帐情况】中国6月贸易帐(按美元计) 416.1亿美元,预期 277.2亿美元,前值 249.2亿美元。 中国6月进口同比(按美元计) 14.1%,预期 21.3%,前值 26%。 中国6月出口同比(按美元计) 11.3%,预期 9.5%,前值 12.6%。

【国产及进口本周到货不多, 三地锌库存续降】本周三地锌社会库存较上周五下降1万吨附近至9.93万吨,三地均录得下降。主因:一方面,本周锌价下挫,期间一度跌停,炼厂惜售,加之7月检修企业较多,整体市场到货较少;另一方面,下游消费维稳,本周锌价跌幅明显,下游逢低补库,带动市场出库。 ?

四、技术面

下图是有色指数的周线走势图,从图中可以看出指数在经过长期的背离后,月初的剧烈调整使得这种背离稍有减弱。目前均线系统开始拐头向下,技术指标MACD在O轴附近死叉,暗示调整尚未结束,但短期存在超跌可能。

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货各个品种的季节性规律是怎样的?期货季节性最强品种都有哪些?

老师,请问对于具有明显季节性供需变化规律的期货品种,如何分析历史季节性价格走势?

期货各个品种的季节性规律是怎样的?期货季节性最强品种都有哪些?

老师,请问对于具有明显季节性供需变化规律的期货品种,如何分析历史季节性价格走势?