分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

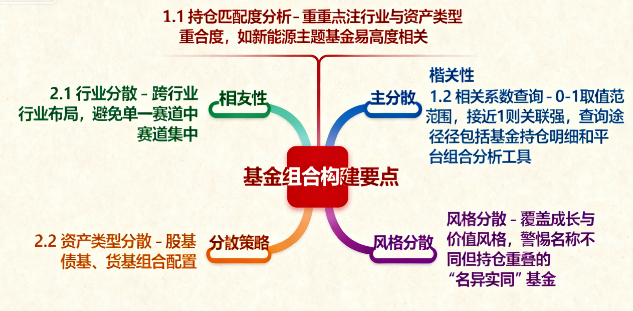

您好!关于基金组合的相关性分析,我们主要关注两个方面。首先是持仓匹配度,这涉及到各基金的行业和资产类型的选择。例如,如果两只基金都重仓新能源,那么它们的相关性就会较高。其次,我们还需要考察基金间的相关系数,这个数值介于0到1之间,数值越接近1,表明基金间的关联性越强。我们可以通过查看基金的持仓明细或使用平台组合分析工具来获取这一数据。

要有效避免集中风险,核心策略在于分散配置。具体来说,我们应该:一是实现跨行业配置,避免过度集中在某一特定行业;二是搭配不同的资产类型,如股票、债券和货币型基金;三是覆盖不同风格的投资基金,如成长型和价值型基金等。同时,我们还需要注意避免那些名称不同但实际上持仓重叠的基金,即所谓的“名异实同”的基金。

如果您对理财不太熟悉,或者不确定如何选择适合自己的产品,可以来咨询我。作为一位拥有多年理财经验的专业理财顾问,我能够帮助新手伙伴实现大家的理财目标。右上角点击【+微信】或者【咨询TA】,为您提供免费的一对一指导。

发布于2025-11-26 23:23

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047