分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

你好,楚江新材公司发布半年报,2023H1公司实现营业收入215.71亿元,同比增长4.86%;归母净利润为2.13亿元,同比下降24.02%,扣非归母净利润0.11亿元,同比下降94.08%。铜基材料业务产销稳步提升,成本、规模优势明显。2023Q2实现营业收入119.91亿元,同比增长7.77%,环比增长25.18%;归母净利润1.19亿元,同比下降28.87%,环比增长25.19%。

2023H1公司铜基材料业务实现销量44.32万吨,同比增长7.65%,营业收入210.13亿元,同比增长4.36%。其中铜板带产品销量突破15.75万吨,同比增长4.13%;铜导体随着募投项目的投产,产销规模快速提升,实现销量19.07万吨,同比增长17.27%。随着募投项目“年产12万吨高端铜导体材料项目”全面投产,“年产30万吨绿色智能制造高精高导铜基材料项目”一期建成投产,公司的市场份额有望进一步提升,规模、成本和市场优势明显。

中邮证券分析师李帅华,预测2023-2025年公司归母净利润为6.93/9.39/11.88亿元,对应EPS为0.52/0.70/0.89元,PE为13.64/10.06/7.95倍。并给予“买入”评级。

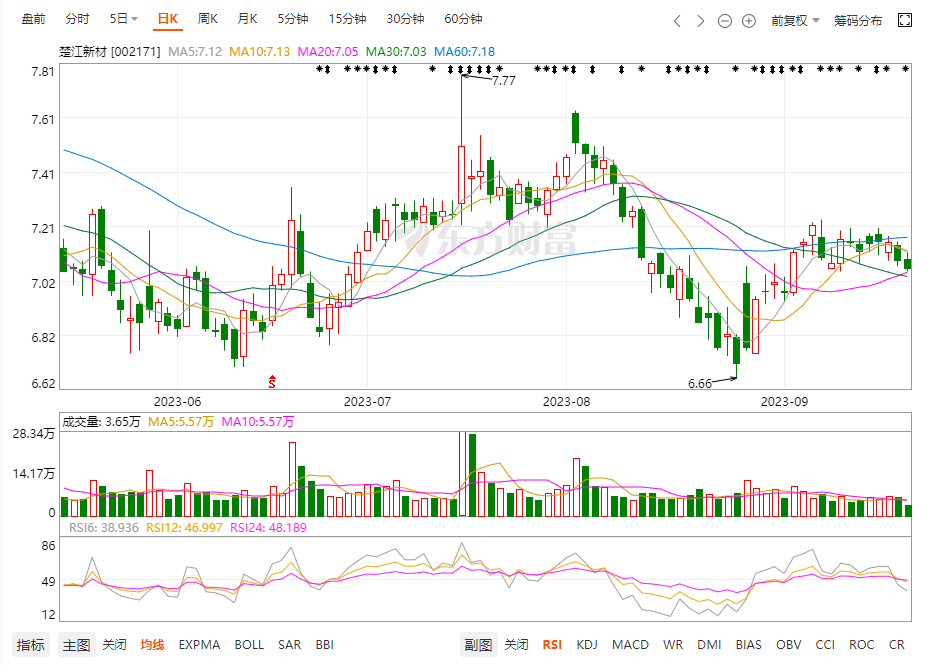

技术面看

短期处于下跌调整过程中,中期趋势正处于反弹阶段。

希望以上内容希望可以帮到你,更多关于个股实时解盘或者盘前热股案例分享,欢迎加我微信,随时沟通。

发布于2023-9-20 14:05 深圳

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047