采暖季限产重视钢铁板块机会

发布时间:2017-12-28 16:28阅读:480

问一问

问一问弘业期货开户(全国免费开户及培训指导):

开户授权人 手机:138-138-62205 金融产业部 刘经理 咨询QQ:527993684

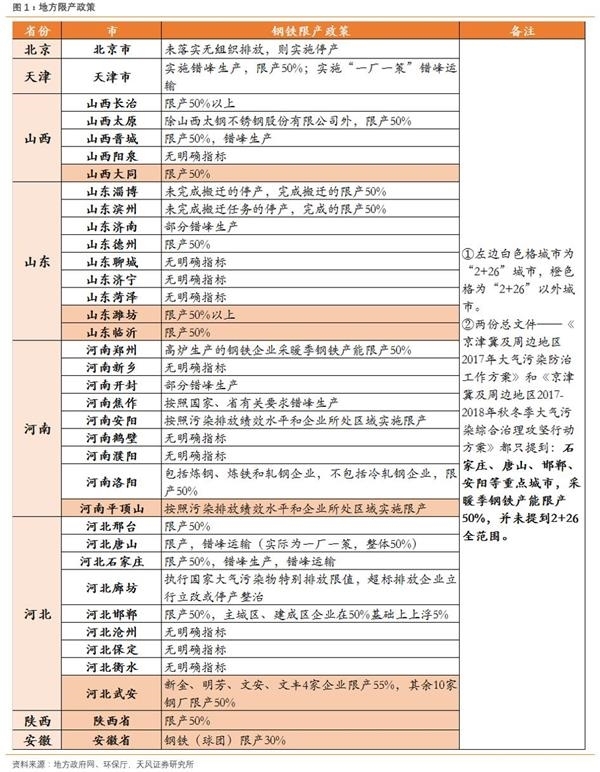

11月15日,北方地区正式进入采暖季,除了提前限产的山东滨州、河南焦作等地,2+26城市及省份大部区域正式进入为期四个月的供暖季。天风策略、钢铁团队,通过对河北、山东限产企业的实地考察,联合推荐重新关注限产力度执行较为严格的钢铁行业。

1、调研情况反映限产从严

采暖季前后,关于出焦时间延长不及预期和电解铝限产的情况,加之唐山限产细节迟迟未出,一度引起了市场对钢铁限产执行力度的怀疑。但从我们对河北和山东的调研情况来看,不同于出焦时间的难以监控,钢铁主要设备的关停和重启都需要相当的时间(至少7-10天),并且通过总控室在监督上也相对具备可操作性。我们调研区域大多也采用入驻(工信厅环保厅人员)或者是抽查的方式,来保证执行力度。

在具体的限产指标上,2+26城市区域的地方文件,有不少并没有给出钢铁的限产指标,从而给实际的估算增加了一定难度(此前的《京津冀及周边地区2017年大气污染防治工作方案》和《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》都只提到:石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%)。另外针对50%的指标,我们调研范围多为一刀切,即每厂限一半;只有企业众多的唐山采取一厂一策,也正因为如此,在指标的分配上,15号之后的一周一直有变动。

关于限产还有两件事值得注意,一是2+26以外区域加入限产(下表中橙色行列出);二是关于错峰生产,之前有观点提出发现名单上该关的炉子没关,实际上可能是错峰生产的关系(内部炉子轮流关).

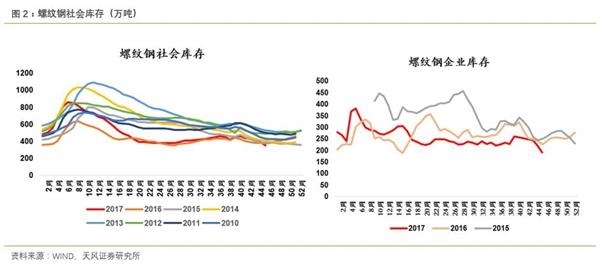

2、高频数据显示库存下降

如上述,限产的具体规模要求上是存在一定敞口的,但是一个指标可以作为重要支撑,那就是库存明显的下降。以目前比较看好的螺纹钢来说,进入11月以后社会库存和企业库存都持续下降,上周的降幅更是明显。我们把今年的库存曲线同往年做个比较发现,社会库存和企业库存都已降至近年来的同期的最低水平。加上我们实际了解调研的样本企业订单情况,我们认为需求上不存在太大的问题。

关于下游停工的问题,调研情况来看,一方面,以往北方城市就有1个半到2个月冬季开工的问题,对具体工程而言需要面临冬季开工增加成本和进度之间的权衡,选择各不一致;另外天津河北等地去年也存在天气预警而下达临时停工命令的情况。另一方面,停工令确实也执行得比较严格,敞口在于对重点工程的定义,目前来看,高铁、地铁、机场建设未受影响。

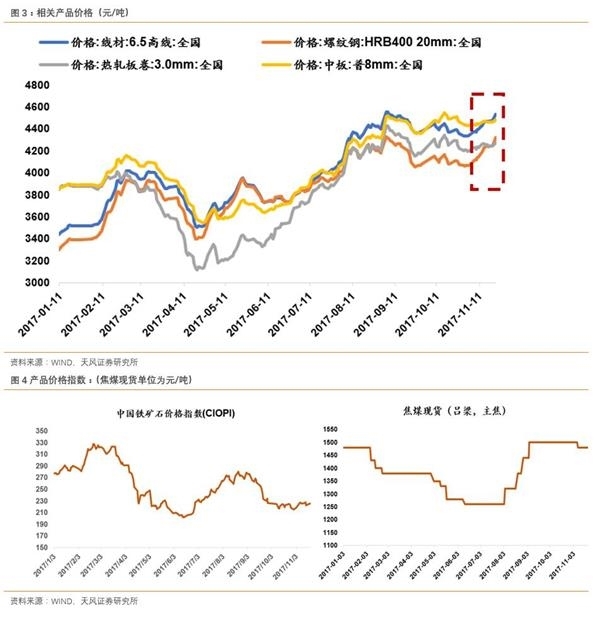

3、高频数据推测吨钢毛利高位

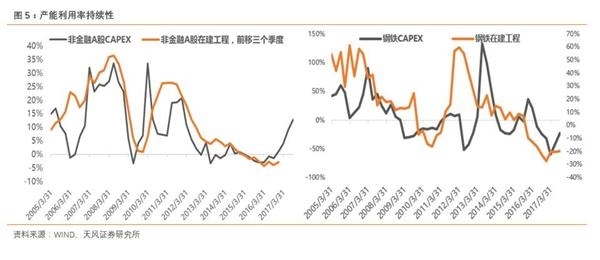

再者,从高频数据跟踪的价格趋势来看,大家一直觉得吨钢利润在上半年已经很不错了,但事实上当下才是吨钢利润真正的高点。产品端,主要的螺纹、热卷、线材等现货价格都在今年以来最高位;而成本端的铁矿石经过9月的断崖式下跌来到了今年以来低位,焦煤先跌后涨持平于年初。产品端成本端相减,可以推测吨钢毛利是维持在一个相当可观的水平上的,这与我们调研的情况也是一致的。

4、中期:从在建工程看产能利用率持续性

最后从中期看,回到我们最近反复强调的资本开支和在建工程数据。从全A除金融上市公司三季报来看,企业的资本开支率先触底回升,意味着我们正从产能周期的底部开始慢慢向上。在底部到顶部的过程中,固定资产的投入超过固定资产的形成,需求的增加快于供给的增加,从而企业的产能利用率和资产周转率相对较好。另外本轮产能周期的向上还要特别注意,限产政策和企业自身观望情绪很可能会延长这一过程,表现出需求的“韧性”。

这一状况在钢铁行业表现得尤其明显。分行业看图形,钢铁行业的资本开支增速是所有行业中最低的之一,这意味着其产能的扩张会延缓,从而产能利用率乃至资产周转率在中期仍有望维持高位。三季度钢铁行业的资产周转率已经得到验证。从政策的角度,钢铁的新增产能也非常严格,目前不允许新增产能,只能够按照一定比例置换产能。

则只要需求端不出现断崖式下跌,我们认为钢铁行业在中期都能维持较高的产能利用率。那么需求端拆开看,地产投资由于今年去库存超预期而有一定支撑;制造业在今年企业资本开支回升之后,明年大概率将看到产能周期缓慢抬升;基建作为对冲项继续平滑投资曲线——因此我们认为钢铁行业总资产周转率的回升具有可持续性,进而对ROE形成支撑。

弘业期货开户(全国免费开户及培训指导):

开户授权人 手机:138-138-62205 金融产业部 刘经理 咨询QQ:527993684

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59