认沽期权成交量放大

发布时间:2017-12-28 10:21阅读:1049

问一问

问一问弘业期货开户(全国免费开户及培训指导):

开户授权人 手机:138-138-62205 金融产业部 刘经理 咨询QQ:527993684

周三上证综指低开低走,尾盘拉升,报收于3293.96点,收跌0.29%,技术上看收长下影线。两市成交量3934.1亿元,减少892.5亿元,市场企稳信号略显不足。各大指数涨跌互现,其中创业板指领涨,涨幅1.46%,上证50指数跌幅1.19%。盘面看,计算机、电子元器件、国防军工、传媒等行业板块领涨,钢铁、非银金融、银行、家电等行业板块领跌。期指方面,三大期指合约价格涨跌不一,其中IH合约下跌1.38%,IC合约上涨0.64%,两者价差在触顶后有所回调。标的资产方面,50ETF低开低走,尾盘报收于2.871,跌幅1.27%,成交量大幅降至466.06万手,呈现缩量回调态势,但技术上仍站稳5日均线。

期权市场成交小幅缩量,全日累计成交1409494张期权合约,较上一交易日减少111224张合约。其中,认购期权成交746478张,较上一交易日减少15%,认沽期权成交663016张,较上一交易日增加30.7%。日成交量PCR大幅增至0.888,上一交易日为0.733,认沽成交量激增叠加PCR指标升高,显示市场情绪偏谨慎。持仓方面,上证50ETF期权总持仓量小幅增至1887437张,增加53594张,认购期权持仓量持续大于认沽期权持仓量。12月认购和认沽期权成交量最大的合约均集中在12月2.90合约上。

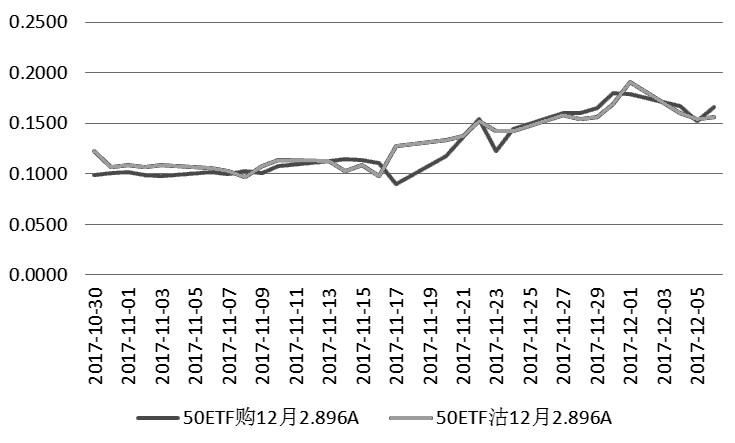

标的资产30日历史波动率持续抬升,达到15.79%的水平,创下近阶段新高。期权隐含波动率方面,认购期权隐含波动率高于认沽期权隐含波动率,显示市场对于50ETF技术上的调整认可。平值期权方面,50ETF购12月2.896A期权的隐含波动率为16.63%,增加1.37个百分点;50ETF沽12月2.896A期权的隐含波动率为15.66%,与前一交易日相比增加0.25个百分点,两者差异不大。

图为12月2.896A期权合约的隐含波动率变动

由于标的资产50ETF价格缩量回调,认购期权价格全线下跌,认沽期权价格全线上涨,此次不同的表现在于认沽期权价格涨幅偏高。认沽期权成交量大幅放大,反映投资者偏好买入认沽期权的低风险逼险策略。12月平值认购合约“50ETF购12月2.896A”报收于0.0382,跌幅28.06%;12月平值认沽合约“50ETF沽12月2.896A”报收于0.00542,上涨53.98%。

综合来看,大盘指数快速下探报收下长影线,略显护盘意愿,但目前市场情绪仍偏谨慎,标的资产50ETF的短期调整尚未到位。期权策略方面,仍建议谨慎投资者以卖出认购期权的备兑策略为主,激进投资可逢低布局牛市垂直价差策略。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章