《股指期货投资技巧》系列四

发布时间:2017-6-14 11:25阅读:1136

问一问

问一问股指期货投资技巧(4)

10、股指期货合约间的价差交易

指利用期货合约价格之间不合理关系进行套利交易的称为价差交易。价差交易与套利的主要区别在于,套利是针对期货市场与现货市场相同资产价格不合理的关系进行交易,获取无风险利润。而价差交易是针对期货市场上具有关联的不同期货和约之间的不合理价格关系进行交易,博取差价利润。套利是在期货和现货两个市场进行交易,而价差交易都在期货市场上进行。

跨期套利:利用股指期货不同月份合约之间的价格差价进行相反交易,从中获利。

跨市套利:套利者在两个交易所对两种类似的期货合约同时进行方向相反的交易。

跨品种套利:利用两种不同、具有相互替代性或受到同一供求因素影响的品种之间的价差进行套利交易。

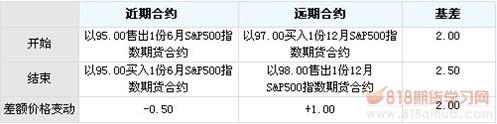

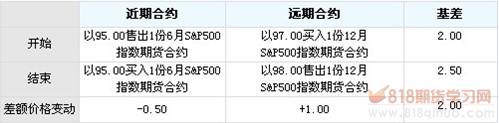

(1)多头跨期套利

当股票市场趋势向上时,且交割月份较远的期货合约价格比近期月份合约的价格更容易迅速上升时,进行多头跨期套利的投资者,出售近期月份合约而买进远期月份合约。

股票指数期货多头跨期套利

(远期合约价格比近期合约价格上升更快)

正如套利者所料,市场出现上涨,远期即12月份合约与近期即6月份合约之间的差额扩大,于是产生了净差额利润(-0.5+1.00)×500=250美元

如果股票市场趋势向上, 且交割月份较近的期货合约价格比远期月份合约的价格上升快时,投资者就买入近期月份期货合约而卖出远期月份合约,到未来价格上升时,再卖出近期合约买入远期合约。

股票指数期货多头跨期套利

(近期合约价格比远期合约价格上升更快)

(2)空头跨期套利

当股票市场趋势向下时,且交割月份较远的期货合约价格比近期月份合约的价格更容易迅速下跌时,进行空头跨期套利的投资者,买进近期月份合约而卖出远期月份合约。

股票指数期货空头跨期套利

(远期合约价格比近期合约价格下跌更快)

如果股票市场趋势向下, 且交割月份较近的期货合约价格比远期月份合约的价格下跌快时,投资者就卖出近期月份期货合约而买入远期月份合约,到未来价格下跌时,再买入近期合约卖出远期合约。

股票指数期货空头跨期套利

(近期合约价格比远期合约价格下跌更快)

正如套利者所料,市场出现下跌,远期即12月份合约与近期即6月份合约之间的差额扩大,于是产生了净利润(1.00-0.5)×500=250美元

(3)跨市套利

例如:某套利者预期市场将要上涨,而且主要市场指数的上涨势头会大于纽约证券交易所综合股票指数期货合约,于是在395.50点买入2张主要市场指数期货合约,在105.00点卖出1张纽约证券交易所综合股票指数期货合约,当时的价差为290.50点。经过一段时间后,价差扩大为295.25点,套利者在405.75点卖出2张主要市场指数期货合约,而在110.00点买入1张纽约证券交易所综合股票指数期货合约,进行合约对冲。

股票指数期货跨市套利

(4)跨品种套利

由于不同品种对市场变化的敏感程度不同,套利者根据对它们发展趋势的预测,可以选择多头套利或空头套利。

例如:套利者预期S&P500指数期货合约的价格上涨幅度将大于纽约证券交易所综合股票指数期货合约的价格上涨幅度时,买进S&P500指数期货合约,卖出纽约证券交易所综合股票指数期货合约;而当套利者预期纽约证券交易所综合股票指数期货合约的价格上涨幅度将大于S&P500指数期货合约的价格上涨幅度时,则卖出S&P500指数期货合约,买进纽约证券交易所综合股票指数期货合约。

温馨提示:投资有风险,选择需谨慎。

韩磊

一个电话,一次垂询,一份财富-叩富网同城理财

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

新手小白想问下,股指期货投资技巧有哪些?

新手小白想问下,股指期货投资技巧有哪些?

新手小白无需客气,慢慢学习你也会成为期货高手。股指期货是交易量大,市场广阔,收益丰厚的期货交易品种,与证券市场密切相关,掌握股指期货投资技巧,对您的交易是非常有帮助的对于新手投资者来说...

求教大神们是如何正确学习股指期货投资技巧的啊?谢谢了!

2338

2338

你好,你是可以在财经网站上学习股指期货的投资技巧的,祝你好运

请教各位都是如何正确学习股指期货投资技巧的啊?谢谢了!

1571

1571

这个一句两句也说不清楚,上市券商金牌客户经理为你服务,欢迎咨询。

期货投资技巧的投资技巧有哪些?

1260

1260

您好,期货投资技巧的投资技巧有以下几点,投资者还应根据自身情况和经验进行调整和优化。同时,市场风险无法完全消除,投资者需谨慎评估并自行承担投资风险。您可以参考一下,有不了解的您可以点击...

如何寻找期货投资技巧?名词解释

501

501

其实找到适合自己的方法是需要过程的,这是由无意识-意识到-做到-做好-坚持-习惯-融会贯通-大成的心路历程,情绪交易质变到模式交易,长期积累、沉淀、升华才会有结果。前期的时候你应该先试着减低自己的交易频率,克制住自己的情绪,行情波段多得是,这次没把握可以等待下一次,要像个猎人,准备好在出击,没把握就等待。然后忘掉以前的操作习惯,要想更好的成长,需要接纳,也需要放弃。有舍才会有得,期货交易方法多种多样,总有一种方法最合适自己。盈利靠的是简单的不断重复,关键是找对方法,坚持下去就能带来回...

《股指期货投资技巧》系列一

1051

1051

股指期货投资技巧(1) 1、股指期货交易中投资者应当注意以下几点 (1)、股指期货采用保证金交易,可以双向交易。 (2)、杠杆效应放大了投资风险与收益,一旦出现亏损,可能会造成大于初始保证金的损失。 (3)、股指期货采用每日无负债结算制度,如果价格变动向不利于投资者持有头寸方向变化,投资者有被追加保证...