成都国债逆回购以及炒股办理开户最低佣金的流程

发布时间:2016-8-9 21:38阅读:531

问一问

问一问成都二环路国信证券营业部,联系我!立即开户!

股票开户咨询欢迎联系:13008171528,微信:13008171528,QQ:2507776299

佣金全线合理优惠、高品质优质服务、可开立A股、B股、基金、期货期权账户、基金手续费优惠,提供一对一专业理财服务,长期免费对您的投资提供参考建议,不定期收到公司研发的投资策略建议报告。

成都股票开户即日起来我营业部开户和转户的客户即可享受:

1.开立股票,基金,权证,期货可一次开通也可以选择只开通其中一项或者几项,并且为您配备专业客户经理一对一为您服务,免费培训股票基础知识,随时随刻为您排忧解难。

2.成都股票开户享受VIP待遇全程绿色通道服务,方便快捷。每日微信或手机短信资讯提示以及实时操盘指引和公司研究所发布的研究报告。

3.对成都股票开户的客户可免费获得公司研究报告及免费使用公司咨询平台,可自行查阅股票的研究报告等等。

一、公司的实力和信誉

在变化无常的证券市场上从事股票交易,选择一个实力强大、信誉好的证券公司,毫无疑问,将是保证其资产的安全,进而能够盈利的重要前提。

二、资讯服务

券商如何帮客户赚钱才是最重要的。客户如何及时获得信息,是一个券商资讯服务的重要体现。选择券商的时候,这点是最需要考虑的。能否每天提供重要信息,包括股票的推荐、大盘的分析等,甚至每天的电子邮件能否接收到关于股票市场的邮件、都是值得考虑。

三、选择好的客户经理

选个负责的客户经理很重要,有什么疑难问题可以找客户经理得到专业的回答和帮助。

四、交易成本

我们公司佣金及交易手续费是成都唯一家万三的证券公司,保证给你交易带来意想不到的惊喜。

五、交易方式是否多样

手机交易,电脑交易,电话委托,柜台交易,网上营业厅方式多样,满足您不同需求

股票开户咨询欢迎联系:13008171528,微信:13008171528,QQ:2507776299

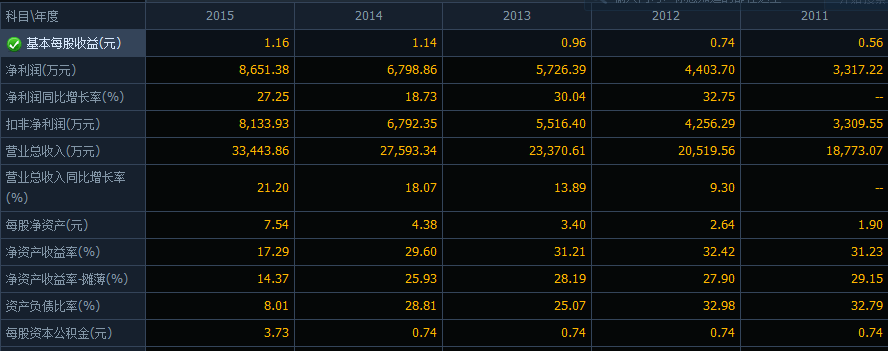

最初接触这个家族,是因为一个叫强力新材的公司,反正我印象里这公司的业绩是相当牛逼,而且还是个次新!话不多说,上图

(强力新材的财务情况—年报)

连续五年,复利增速达到25%以上,营收稳增长,且有加速势头。资产负债逐年下降,毛利率40%以上,逐年提高。看到这个财报,我只能说完美啊!牛逼的是,人家还是次新,总股本8000万,流通3000万,袖珍不?

4月份看到的时候是60亿左右市值,之后大盘调整人家逆势而上!就一个字 牛!

有人要问了,你觉得这么好,当时咋不买呢?哈哈,说出来不怕笑话,看下公司的招股书

据招股书显示,强力新材的控股股东、实际控制人为钱晓春和管军夫妇,共持股68.41%;钱彬为其子,持有6%的股份;钱瑛、钱小瑛、管国勤与钱、管夫妇为亲属关系,共计持有股份4.2118%。所以钱、管夫妇及其亲属共持有强力新材78.6214%的股份。

我的天,这不是活生生的家族企业嘛,将近80%的股权啊!准的家没错,这是标族式控股,股权十分集中。

在我看来,家族企业就是企业与家族的统一体,家族企业在创立初期,两者不但有较少冲突和矛盾,甚至有互补作用,成为家族制管理的早期优势。

而随着企业的不断壮大,其内部会形成各类利益集团,由于夹杂复杂的感情关系,使得领导者在处理利益关系时会处于更复杂,甚至是两难的境地。企业领导人的亲属和家人违反制度时,管理者很难像处理普通员工那样一视同仁,这给企业内部管理留下了隐患。

而且,家族式企业似乎对外来的资源和活力容易产生一种排斥感。尤其是由于在家族式企业中,一般外来人员很难享受股权,其心态永远只是打工者,始终难以融入组织中。另外,由于难以吸收外部人才,企业更高层次的发展会受到限制。

最重要的一点,集权式管理模式容易导致企业战略决策失误,企业所谓要害职能部门由于是家族内部成员把守,使得家族企业在文化变革和组织变革上存在更大难度。原因主要是家族主要成员留恋自己个人或家族的文化精神,成功之后滋生了事业和文化上的自满心理,不自觉地排斥新文化、新观点、新理念的进入,这就给家族企业的文化创新与经营管理创新带来极大的阻碍作用。

笔者之前看过一些关于颠覆式创新的书,其中有一本书叫《创新者的窘境》。里面讲到了大公司在面临外部环境巨大变化的时候不能突破现有的业务模式或者说商业模式等,最终失败。为什么会这样?其实和上面说到的,家族企业的最后一点弊端是类似的。当一个企业规模壮大之后,企业管理者会被现有业务所蒙蔽,即使看到外部环境的变化,意识到企业需要转变现有的商业模式、业务结构等,但是由于现有的业务正在为企业创造利润,如果选择激进的创新改变,所面临的不确定性和风险是公司难以承受的。产品的迭代曲线,如果画出来,就会很容易理解。

当然,并不是所有的家族企业都会有这些弊端,但这一点是我不得不考虑的因素,而且非常重要,这就是当时没有选择的原因。对错,只能让时间来验证。

前段时间关注了硅宝科技这个股票,也开始关注胶粘剂行业的一些东西,因为不是学化学出身,所以只能比较简单的看一些资料。猛然发现这个行业里面竟然也有三个小市值票叫xx新材,好多化工企业都爱起这名儿,因为霸气吗?哈哈哈,先来说说行业。

胶粘剂行业的下游需求十分广泛,因此胶粘剂也被视为工业生产的“味精”。国内汽车、新能源、包装、建筑、高铁、电子元器件等领域内生需求持续增长。2014年全球胶粘剂需求达1900万吨,市值294亿美元,中国占比32%,居全球首位,预计未来年复合增速达8%。

从下游行业来看,内生增长+需求升级确保汽车用胶消费增长;环保趋严助力软包装需求升级;新能源用胶需求借国家清洁发展之风快速攀升;建筑用胶分享国家城镇化建设红利;电子元器件用胶搭乘行业发展快车;高铁建设用胶将与国家高铁建设的快速发展齐头并进。

龙头公司依靠成本优势和便捷服务的优势,逐步替代外资产品,将会不断发展壮大。给大家推荐几个业绩成长确定性较大,并且寻找外延机会的行业龙头标的,回天新材、康达新材、硅宝科技和高盟新材。

(1)回天新材:胶水创新赢空间,氟膜自产旺背板。公司募投项目投产,新品逐步放量,产品附加值高,并将随新能源产业保持快速增长。目前52亿的市值,财务报表还算不错,去年净利8000万元,目前股价受60日线向上强力支撑,短线在此可适当建仓,以60日线作为止损位,建议关注。

(2)康达新材:鹰击长空,鱼翔浅底。公司是国内风电用胶龙头,IPO募投项目投产并将快速放量。定增募投项目为公司未来发展打下基础。PI泡沫材料通过军方认证,有望迎来爆发增长。目前45亿市值,动态PE46。13年开始营收和净利加速增长,非常优秀,而且公司有军工背景,目前股价受60日线支撑,建议强烈关注。

(3)硅宝科技:硅胶稳增长,锂电拓空间。公司是有机硅胶龙头,新增产能陆续释放。公司切入新能源电池领域,有望分享新能源汽车飞速发展红利。目前45亿市值,动态PE77,上市以来营收和净利连年增长,虽然不快,但是稳健,目前股价受60日线支撑,建议关注。

(4)高盟新材:华丽外装惹人赏,VOCs减排助成长。公司是国内最大的聚氨酯胶粘剂企业,开发的无溶剂产品行业领先。国家高铁建设目标远大,公司高铁建设用胶销售将充分受益。目前市值33亿,动态PE48,业绩一般,目前股价走势比较强势,上升趋势未变,建议强烈关注。

风险提示:下游行业政策实施不达预期,环保风险,原材料成本上升。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章