股指以结构性机会为主

发布时间:2026-7-7 09:30阅读:40

近期全球大类资产避险情绪持续升温,A股各大宽基指数呈现分化调整态势,市场风格出现明显反转:科技成长板块遭遇资金大幅流出,长久期防御性资产则逆势走强。在资金动量快速切换与市场情绪逆转的双重作用下,市场完成阶段性风格切换,资金从高估值成长赛道大幅转向低估值、高股息的防御性板块。

本轮市场调整主要源于两大核心因素:美联储加息预期的反复扰动,以及科技上游领域涨价引发的行业需求担忧。

图为申万一级行业周度涨跌幅(单位:%)

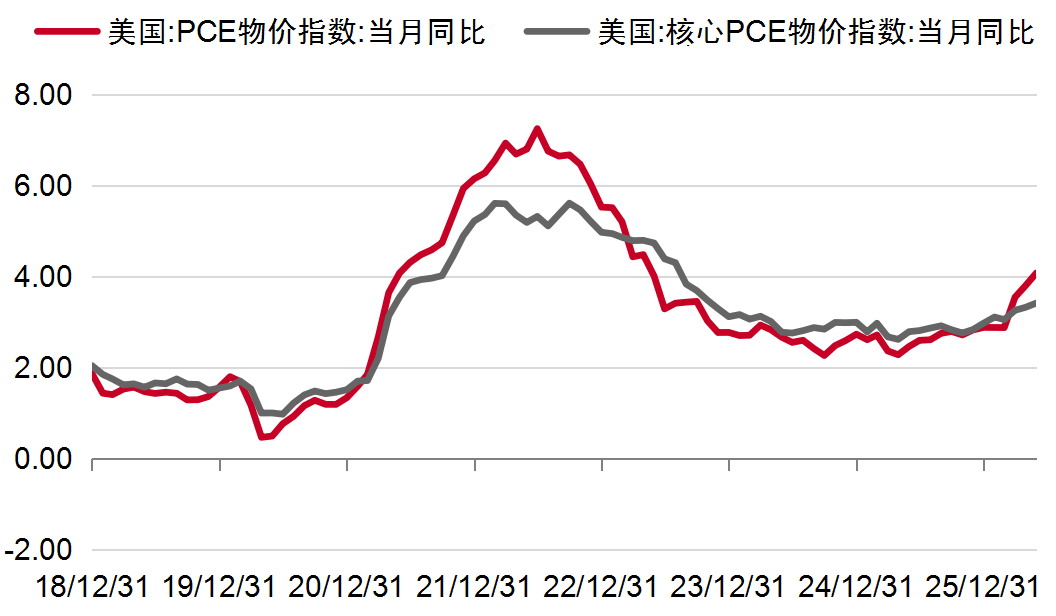

美国商务部经济分析局公布的5月个人消费支出(PCE)物价指数,对市场中长期利率定价具有重要影响。数据显示,PCE与核心PCE同比涨幅分别为4.07%和3.41%。这一走势一方面受中东能源供应中断推升航运保费及燃油成本的影响;另一方面,5月个人可支配收入同比反弹4.1%,表明美国居民部门资产负债表未受严重冲击,美联储短期内缺乏调整利率的充分理由。

美国货币政策的不确定性引发全球资本市场连锁反应:近期外资密集抛售权益资产,亚洲主要股指集体回调,日元汇率持续逼近政策干预警戒线。细分市场分化显著:韩国股市受全球半导体产业链去杠杆及集中平仓浪潮冲击,上周罕见触发两次熔断,全周大跌7.08%;不过该国6月消费者信心指数回暖,显示实体经济内生需求仍保持稳健。新加坡股市则依托权重银行的净息差优势,叠加避险资金持续流入,防御属性凸显,全周仅微跌0.02%;同时在新加坡金管局稳健货币政策调控下,其国内通胀与汇率水平维持相对稳定。

图为美国通胀指数变化(单位:%)

此外,国内阶段性资金调仓进一步加剧了市场波动。当前正值季度资金切换窗口,叠加基金业绩考核与监管合规要求趋严,此前大幅超配科技赛道的基金产品面临配置回归需求。整体来看,尽管全球市场对“AI通胀”的担忧引发热议,但这并未改变国内AI算力硬件赛道中期高景气的产业逻辑。

7月主要关注以下两个方面。

一是盘面交易规则变动:沪深北交易所新版交易规则于7月6日正式施行,本次一揽子制度优化将系统性完善市场交易生态、提升市场运行效率。新规核心优化涵盖多方面内容:其一,盘后固定价格交易标的全面扩容,从原有科创板、创业板拓展至沪深两市全部A股及ETF,统一全市场交易机制。此举既能分流尾盘集中成交压力、弱化尾盘非理性价格波动,也能为机构提供标准化交易通道,降低大额资金调仓冲击成本,吸引保险、社保等长期增量资金入场。其二,主板ST及*ST个股的涨跌幅限制由5%调整至10%,与普通主板股票规则统一,有效规避原有窄幅波动导致的价格失真、连续涨跌停、流动性受阻等问题,强化市场优胜劣汰功能,提升定价公允性与资源配置效率。同时,本次规则优化还配套调整了多项交易细则:上交所将基金尾盘交易改为集合竞价,与A股股票规则对齐;深交所创业板引入做市商制度并优化大宗交易确认机制,实现与科创板制度并轨。整体来看,本次规则升级通过优化流动性、统一交易制度、完善市场出清机制,可将机构大额调仓需求分流至盘后,规避盘中流动性冲击,持续优化A股市场生态。

二是中报业绩披露窗口开启,市场进入基本面验证阶段。7月A股正式迎来中报业绩集中披露期,叠加下旬美股科技巨头密集发布财报,市场估值与行情走势将迎来业绩层面的“确定性校验”。当前国内经济呈现典型的分化格局:AI算力、涨价周期、高端制造出海赛道构成市场“上沿核心资产”,行业利润高增的确定性较强;而地产产业链、内需消费、传统制造业则处于“下沿弱势赛道”,盈利修复节奏偏慢、力度偏弱。随着中报业绩的陆续披露,行业景气度、企业盈利预期及市场资金偏好将转化为可验证的业绩数据,市场定价重心也将回归基本面与分子端业绩。需要注意的是,近期科技题材股回调并非行情终结,而是前期交易集中度处于高位后,市场容错率降低,更容易受消息面、情绪面影响,短期市场波动率显著上行。从中长期维度看,AI算力驱动产业升级、赋能实体经济的核心逻辑未发生改变,市场资金正持续向具备真实业绩支撑、景气度确定性更高的细分赛道及龙头标的集中。后续行情核心观察变量,聚焦中报业绩兑现质量,以及全球头部云厂商未来数周资本开支指引的边际变化。

整体而言,短期A股大概率延续震荡整固走势,市场波动反而为低位布局提供了契机。待季度资金配置切换与调仓波动的节点过后,市场有望摆脱短期扰动,重回结构性行情主线,后续投资重心仍需聚焦于高景气、高确定性的细分赛道。(作者单位:大有期货)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59