家庭资产配置怎么做?简单四步构建你的“稳健金字塔”~

发布时间:2026-3-23 15:20阅读:1089

问一问

问一问大家好,我是小叩~身边很多朋友聊起家庭理财,总是两种极端:要么把钱全存银行,眼睁睁看着存款利率走低,钱慢慢跑不赢通胀;要么听别人说炒股、买基金赚钱,就把家里的闲钱全投进高风险产品,结果市场一波动,不仅没赚到钱,还把孩子教育金、父母养老钱亏了进去。

其实家庭理财的核心,从来不是“一夜暴富”,而是搭建一个稳当的资产结构。就像盖房子,先打好地基、筑牢承重墙,再往上盖楼,才能扛住市场的风雨。今天小叩就教大家用简单四步,搭建家庭资产的“稳健金字塔”,做好财务“压舱石”,让财富稳稳增值。

01什么是家庭资产的“稳健金字塔”?

我们常说“三角形是最稳定的结构”,家庭资产配置里,也有一个经典的“金字塔”理论,核心逻辑是【自下而上、风险由低到高、先保安全再求收益】,每一层都承担着专属的家庭财务功能,缺一不可。

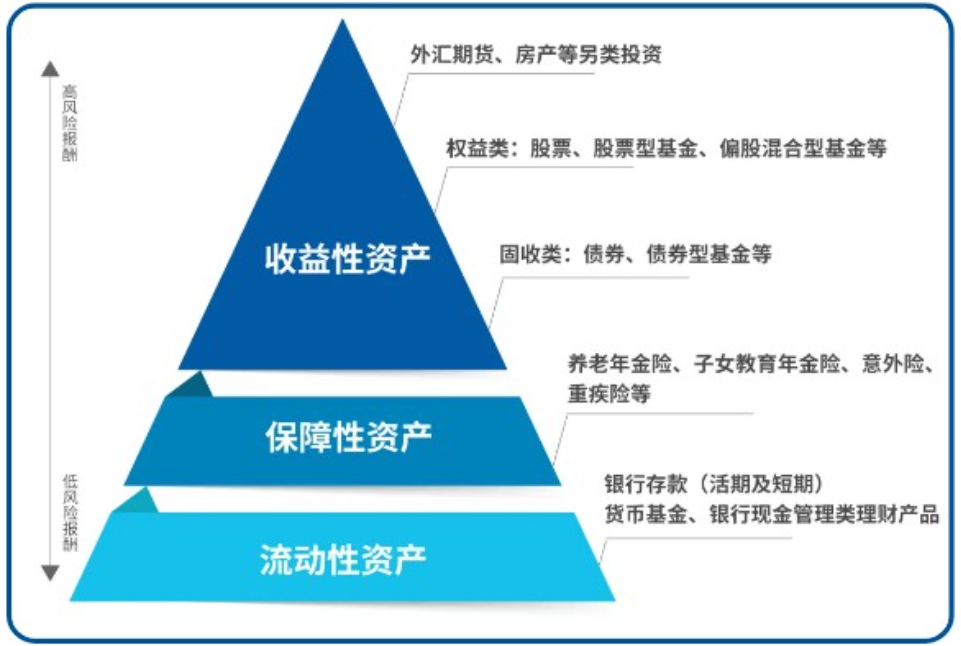

截图源于中国投资者网

这个金字塔从下到上分为四层,越往下越基础,是整个家庭财务的“压舱石”:

1、底层底座:流动性资产,核心管家庭日常开销和应急支出,风险低、流动性高;

2、中层承重墙:保障性资产,核心是转移疾病、意外等突发风险,是家庭财务的安全垫;

3、上层主体:收益性资产,分为固收类和权益类,核心是实现资产保值增值,是家庭财富增长的主要来源;

4、塔尖:另类投资,期货、房产等品类,博取更高收益,仅适合用极小比例的闲钱配置。

很多人理财踩坑,本质上都是违背了金字塔的搭建逻辑:要么跳过底座和保障,直接all in塔尖的高风险产品;要么只守着底层的现金,让财富慢慢缩水。但是想要金字塔稳得住,一定要遵循“先搭底座、再逐层向上”的原则。

02 四步实操,搭建你的家庭理财稳健金字塔

第一步:先打地基,配足流动性资产

这是金字塔的根基,核心原则是流动性优先,不追求高收益。这部分钱主要应对两件事:

一是家庭3-6个月的日常固定支出,比如房贷、车贷、柴米油盐;

二是突发的小额应急开销,避免遇事只能被迫赎回投资、打乱理财计划。

举个例子,你家每月总支出1万元,那这部分就需要预留3-6万元。这部分资金不用追求高收益,重点是随取随用、本金安全,优先选择货币基金、银行现金管理类理财产品,既能跑赢活期存款,又能保证流动性。千万别把应急钱拿去买长期理财、股票,真要用钱的时候取不出来,反而陷入被动。

第二步:筑牢中层,配齐保障性资产

这是家庭财务的“压舱石”,也是金字塔最核心的承重墙,核心功能是风险转移,而非资产增值。很多人都踩过这个坑:总想着买分红型、返本型保险“钱生钱”,结果每年多交几千上万保费,真遇到大病意外,保障额度却完全不够,一场风险就掏空全家多年积蓄。保险配置的正确逻辑,是“用最少的钱买最足的保障”,优先级一定要分清:先配齐百万医疗险、重疾险、定期寿险、意外险这四大基础保障,把疾病、意外、身故这些极端风险转移出去,确保家庭财务不会因为突发状况崩盘。只有基础保障做足了,再有多余闲钱,再考虑年金险、增额终身寿这类强制储蓄工具,千万别本末倒置。

第三步:填充主体,分配合适的收益性资产

地基和承重墙都搞定了,剩下的闲钱,就可以用来配置收益性资产,让财富实现长期增值。这部分切忌一把梭哈,要根据资金的使用时间,匹配不同风险等级的产品,这里给大家一个好上手的“2332”分配原则:

● 20%短期资金(1年内要用):配置结构性存款、短债基金,兼顾流动性和小幅收益,风险极低;

● 30%中短期资金(1-3年不用):配置债券基金、国债等固收类产品,年化收益目标3%-5%,波动小、收益稳;

● 30%中长期资金(3-10年不用):配置混合基金、宽基指数基金,年化收益目标5%-8%,跟着经济发展分享长期红利;

● 20%长期资金(10年以上闲钱):配置股票型基金、优质股票,博取长期更高收益,用时间消化短期市场波动。这样搭配下来,既不会因为全投高风险产品睡不着觉,也不会全存银行跑不赢通胀,真正做到攻守兼备。

第四步:定期检修,做好动态调整

金字塔不是搭好就一劳永逸了,理财是马拉松,不是百米冲刺。市场在变,我们的家庭情况也在变:结婚生子、收入增减、退休养老,这些人生节点的变化,都需要我们调整资产金字塔的结构。比如市场高位时,适当减持高风险权益资产,落袋为安;市场低位时,坚持定投加码,摊低成本。家里添了孩子,就要提前预留教育金,增加稳健资产的配置。建议大家每半年或一年,给家庭资产做一次“全面体检”,调整各部分的配置比例,让金字塔始终适配你的家庭情况,一直稳得住。

03 家庭理财避坑:这3个误区千万别踩

误区1【本末倒置】:先买理财、不配保障,一场意外或大病就掏空所有积蓄,让整个资产金字塔直接崩塌;

误区2【极端配置】:要么全存银行过度保守,看着财富缩水;要么all in高风险产品赌一把,承受不住波动最终亏损离场;

误区3【买完躺平】:资产配置做一次就不管了,市场和家庭情况变了也不调整,最终偏离理财目标。

很多朋友会说,我知道了金字塔的原理,可还是不知道自己家的比例该怎么定,不同产品该怎么选,交易手续费太高怎么办?

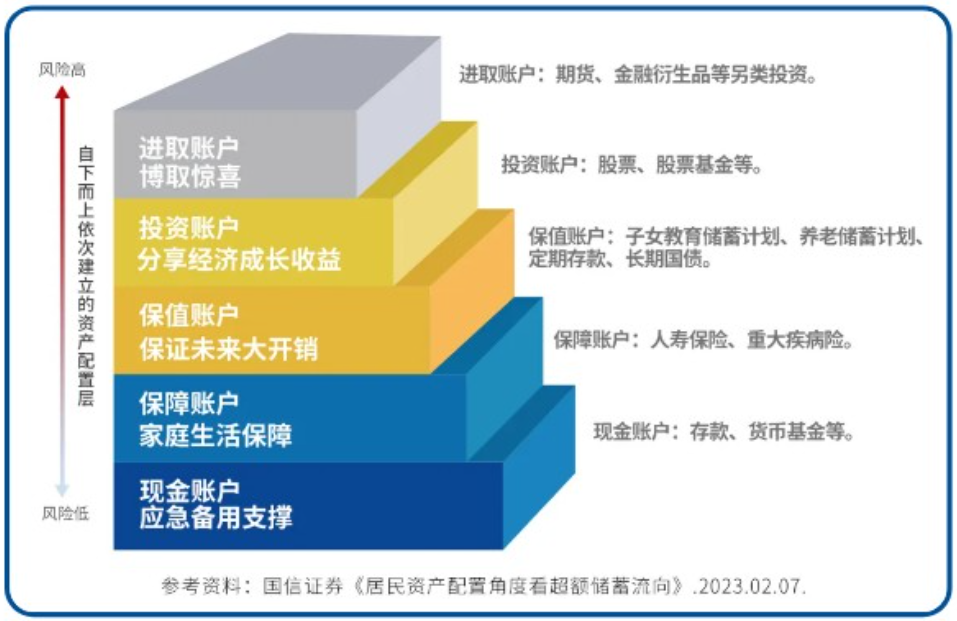

其实不用自己硬琢磨,专业的券商客户经理,会根据你的家庭收支情况、风险承受能力、理财目标,给你量身定制个性化的家庭资产配置方案,从底层流动性资产到上层增值资产,一步步帮你搭好稳健的理财金字塔。

截图源于中国投资者网

通过叩富问财开户宝,你就能一键对接国金证券等知名券商的持证优质客户经理,享受1对1的免费资产配置咨询,不仅能帮你梳理家庭财务情况,制定适配的投资方案,还能锁定优惠佣金费率,包括ETF交易佣金,大幅降低长期投资的交易成本。

家庭理财从来不是百米冲刺,而是一场漫长的马拉松,一个稳当的资产金字塔,能让你在市场的风雨里走得更稳、更远。如果你也想搭建属于自己的家庭财务“压舱石”,赶紧点击下方名片关注叩富问财公众号,回复“开户宝”,让专业的人帮你把理财之路铺得更顺。

市场有风险,投资需谨慎。以上内容仅为投教知识分享,不构成任何投资建议。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59