美国债市“高光时刻”难复制?降息路径模糊叠加财政刺激2026总回报或降档

发布时间:2025-12-31 11:45阅读:196

美国国债市场以及高评级公司债投资者们在2026年可能面临更艰难的环境。一些市场观察人士预测,在美联储可能显著放缓降息步伐、以及特朗普政府“大而美法案”所驱动的潜在大规模财政刺激举措令美债市场投资前景更趋复杂之际,2026年的美国债券市场(美债+公司债市场)投资回报可能放缓——债券资金2025年全年可谓经历了一个表现亮眼的年份。

智通财经APP了解到,这一谨慎的市场共识预测出现在债券持有人度过意外强劲的2025年之后,美联储宽松货币政策与“不冷不热的”有利“软着陆””经济环境推动美国债市录得自2020年以来的最佳表现。投资者们眼下正在权衡:一个降息不那么激进的美联储与新的财政政策是否会阻断这种增长动能,从而对美国债市总回报构成强劲挑战。

2025年,美联储降息周期——全年累计下调75个基点——可谓大幅推动了今年的美国国债价格大举反弹,因为更低的政策利率会大幅压低收益率,并使存量债券(由于其相对更高的票息支付)更具配置价值。在美国公司债市场方面,美国经济的韧性支撑了企业利润,使投资者们为持有公司债而非美国国债所要求的额外收益率维持在接近历史低位,意味着公司债价格回报在2025年格外强劲,不过也有例外——位于“AI泡沫风暴”最核心位置的甲骨文投资级公司债因业绩前景过于依赖处于亏损状态的OpenAI以及创纪录发债规模而大幅下跌。

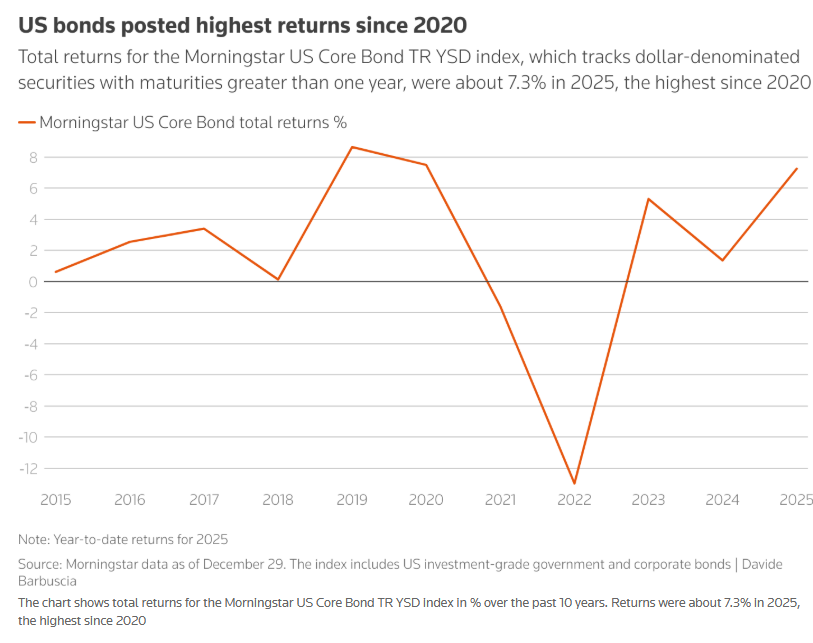

最新统计数据显示,追踪发行期限超过一年且以美元计价债券资产的Morningstar US Core Bond TR YSD指数在2025年的总投资回报约为7.3%,创下自2020年以来最强劲投资回报。该基准指数包含美国国债以及投资级公司债。

虽然有投资者预计2026年的美国债券市场环境在一定程度上仍将相似,但包含债券票息与价格波动在内的总投资回报,可能难以匹配2025年的强劲表现。

市场普遍预计美联储在2026年的降息幅度将小于2025年;截至周一,利率期货交易员们定价2026年约50个基点的宽松预期,相比之下,2025年美联储已经降息75个基点。此外,美联储官员们对于2026年降息判断可谓分歧巨大,甚至有官员建议全年按兵不动;不同于2025年下半年对于美联储降息三次的强劲共识,市场对于2026年的降息预期可谓愈发模糊,而这种降息路径持续不确定性对于债市来说可能是重大负面催化剂。

此外,一些投资者表示,来自美国总统唐纳德.特朗普税收与支出政策的财政刺激举措——预计将推动2026年美国经济显著增长,但是可能将阻止长期限美国国债收益率像今年那样的持续下行轨迹。

“我认为明年会更棘手,”洛克菲勒全球家族办公室首席投资官Jimmy Chang表示。

“短期限美债收益率将继续走低,因为美联储在2026年至少可能还会再降息一到两次,但是短期美债(2年期及以下)2026年投资回报大概率将不如今年强劲。与此同时,经济增长再度加速以及关税带来的通胀效应在2026年持续上演,可能会推高更长期限美债收益率……因此这些因素可能会对2026年的美债总回报产生负面影响。”他在一次采访中表示。

久期疑虑

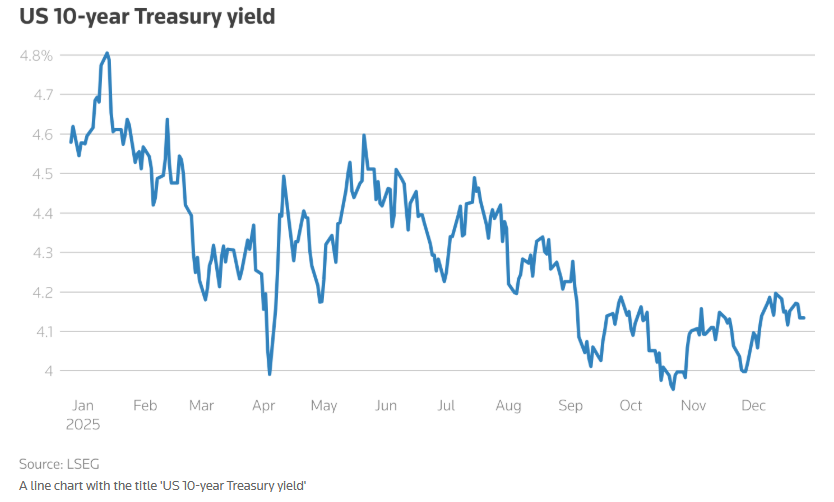

作为政府与美国民间私营部门借贷成本关键衡量指标的基准10年期美国国债收益率,今年下跌超过40个基点,截至周一约为4.1%,美联储10月以来的连续三次降息、“AI泡沫论调”带来的恐慌资金、欧债与日债收益率全线上行推动全球低风险偏好资金涌向美债,与市场对美国劳动力市场日益增长的担忧推动了这轮强劲反弹。

很少有投资者预计2026年会重演这一强劲走势。许多市场参与者押注,到明年年底10年期收益率将处于当前水平或略高。

摩根大通的分析师团队预计10年期美国国债收益率将在2026年末达到4.35%,美国银行的利率分析师们预测约为4.25%。

来自Nuveen的首席投资官兼全球固定收益主管Anders Persson表示,他预计基准的10年期美国国债收益率将下行至约4%,但他对长期债券表现持谨慎态度,因为全球政府债务水平上升可能会推高这些期限的收益率,即“期限溢价”持续上行仍然将是影响10年及以上长期限美债的核心逻辑。

“我们可能会看到美债收益率曲线的长端在很大程度上被锚定住,并可能趋于缓慢上移,”他在一次采访中表示,并补充他仍然“低配久期资产”,即他持有的更长期限美国国债资产占比相比于其他美债资产更少——这类长久期债券在全球国债收益率上行时往往会遭受更大规模负面冲击。

信用利差全面扩大?

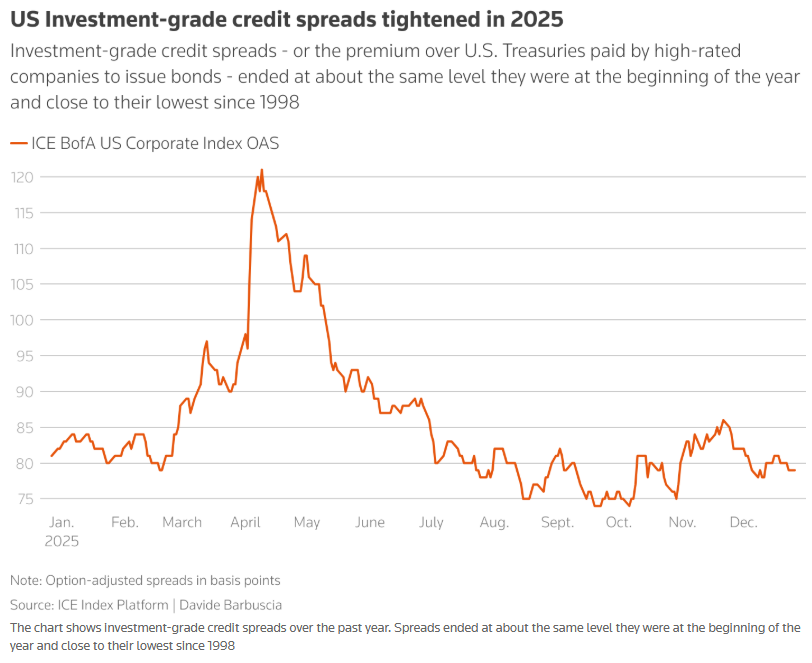

投资级公司债信用利差——即高评级公司发行债券相对于美国国债支付的溢价——截至周一约为80个基点,与年初大致相同,并接近自1998年以来的最低水平。

上述的图表显示过去一年投资级信用利差。利差年底大致与年初相同,且接近自1998年以来最低。

今年投资级信用债的总回报——以广泛使用的ICE BofA US Corporate Index(.MERC0A0)进行衡量,截至周一接近8%,远远高于去年的2.8%。所谓垃圾债的投资回报(以ICE BofA US High Yield Index衡量)约为8.2%,甚至高于投资级别公司债总回报,与去年的强劲表现几乎相近。

摩根大通的分析师们预测,投资级信用利差明年可能大幅扩大至110个基点,主要原因在于摩根大通预计美国科技公司们的公司债发行规模将大幅增加;并预测高评级债的整体总回报将降至仅仅3%。不过,也有机构更为看多,法国巴黎银行则预计到明年年底利差将仅仅为80个基点。

来自Manulife John Hancock Investments的联席首席投资策略师Emily Roland表示,她对2026年的基本面以及评级偏向“高质量”的那些公司债券投资回报持极度乐观态度,因为她预计明年美国经济将会明显放缓,而美联储降息力度则将高于市场当前定价。

“债券市场并没有嗅到我们认为将在2026年到来的去通胀以及更疲弱的经济增长步伐。”她强调。“从基本面来看,对我们而言,公司债券价格理应更大幅度地上涨。”

不过债市交易员们普遍对于2026年高评级公司债(即投资级公司)持谨慎立场。在AI借贷狂潮兴起、近期频繁暴雷的私人信贷市场陷入短暂恐慌,以及“AI泡沫论调”持续扰动市场风险偏好的宏观环境里,那些利差贴着历史低位、看起来最安全的高评级公司债,反而在近期成了最可能被华尔街机构们逢高减持、甚至大规模做空的那块资产。

有着“华尔街最准策略师”称号的美国银行策略师Michael Hartnett在其最新的报告中提出了一个大胆的预测:进入2026年的“最佳交易”将是做空那些在AI领域投入巨资的“超大规模云计算服务商们”(hyperscalers)的公司债券。他认为,由AI数据中心加速建设所引发的债务压力将成为这些科技巨头新的“阿喀琉斯之踵”。

“如果在AI借贷热潮持续升温的同时,市场上又有大量新发行涌现,那么借款人就不得不付出更高代价。如果企业借钱的成本更高,它们赚到的钱就会少得多,进而可能彻底戳破市场的虚假繁荣泡沫。”华尔街资产管理公司Ninety One多元资产收益主管John Stopford在一份报告表示,并补充称,过去几周他已经将旗下基金的信用债几乎敞口降至零。

作为“AI泡沫论”最直观的风向标,信用违约掉期(CDS)市场已率先亮起红灯。近期,甲骨文5年期信用违约掉期(CDS)利差在过去两个月几乎翻倍至150个基点,意味着飙升到2009年以来的高位水平,哪怕是微软的CDS利差也从9月底的20.5个基点左右大幅攀升至约40个基点。债券收益率同样显示出信用评级的“失真”:甲骨文2035年到期的公司债收益率升至5.9%,已反超部分优质“垃圾债”的水平,暗示市场对其信用风险的定价正脱离投资级身份。

在AI算力基础设施竞赛白热化的背景下,即便是现金充裕的高评级科技公司也不得不大规模举债来支持相关投资。摩根士丹利预测,到2028年全球超大规模AI数据中心总投资约2.9万亿美元,其中超半数(约1.5万亿美元)需依赖外部融资。

据了解,亚马逊近期启动了三年来的首次投资级债券发行,拟募资150亿美元;甲骨文计划通过巨额债务融资为其与OpenAI合作的超大规模AI数据中心项目筹资——一笔约380亿美元的债务融资交易正在推进,这也是迄今为止最大规模的AI基础设施债务融资。此外,软银与甲骨文联手的“星际之门”计划,未来三年投资规模预计将突破4000亿美元。

这种近乎豪赌的资本开支,让原本稳健的资产负债表承受了巨大压力。债市嗅觉敏锐的投资者开始重新评估这些科技巨头的违约风险,信用定价体系随之发生剧烈震荡。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

降息是否会刺激投资和经济增长?

降息是否会刺激投资和经济增长?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59