【白糖年报】道阻且长行则将至

发布时间:2025-12-11 09:57阅读:237

核心观点:筑底。2025年白糖整体演绎了偏弱震荡的格局。一是全球甘蔗增产周期,若无大规模自然灾害或质量问题,则糖料供应偏强形势不会改变;二是全球主产区大幅扩产,国际食糖供应预期显著过剩;最后是国内食糖进口保持高位,进口糖掌握定价权,国内糖价受国际供应影响较大。在国内消费维稳,无明显增长的情况下,国际供应过剩预期将决定糖价长期趋势,整体呈现震荡偏弱的格局不变。

国外供需格局:偏空。1)巴西:11月上半月,巴西中南部地区甘蔗入榨量为1876.1万吨,较去年同期的1640.9万吨增加235.2万吨,同比增幅14.34%;甘蔗ATR为142.42kg/吨,较去年同期的134.07kg/吨增加8.35kg/吨;制糖比为38.61%,较去年同期的43.14%减少4.53%;产乙醇13.47亿升,较去年同期的10.82亿升增加2.65亿升,同比增幅24.45%;产糖量为98.3万吨,较去年同期的90.4万吨增加7.9万吨,同比增幅达8.69%。2)全球:多家机构预计2025/26榨季全球食糖供应格局宽松。

国内供需格局:偏空。我国2025/26榨季依旧是增产格局。

进口量:偏空。我国10月进口食糖75万吨,同比增39.7%,环比回升明显,目前进口糖成本较低,现货报价以贸易商及进口加工糖为主。

一、2025年白糖期货市场行情回顾

2025年1月份,郑糖跟随原糖下跌,原糖破位17美分,随后出现了急剧反转,内外糖价反弹。

2025年2月份,郑糖走势在国内的利多因素主要是广西增产不及预期,国外的利多主要是印度大幅度减产并且提前收榨,郑糖以跟随原糖反弹为主。

2025年3月份,内外糖价上涨较快,涨幅较大,无法质疑的是,3月份国内外的现实情况都是利多的,不仅有印度再次下调估产,而且还有国内暂停越南糖浆的进口。

2025年4月份,国内外糖价出现了内强外弱的局面,郑糖2509合约主要在宽幅震荡,而原糖07合约在单边下行,二者主要驱动不同,郑糖2509合约坚挺主要受国内政策影响,浆粉进口暂停,而原糖07合约的单边下行既有巴西增产的炒作,也有交割的影响。

2025年5月中旬,巴西产糖量数据发布后,市场发现巴西4月下半月产糖量数据大幅不及预期,内外糖价联袂上涨。

2025年5月底至6月底,内外糖价同步下跌之后出现了内强外弱的情况,5月份我国食糖进口同环比放量,且未来两个月有继续放量的预期。

2025年7月,国内整体商品市场涨势凶猛,郑糖也在多头主力资金的带动下一路震荡上行,最高点接近5900元,期间多空出现了多次博弈,持仓量大幅增减。

2025年8月份,受郑糖09合约交割的影响,郑糖01合约呈现出一种快速向下与快速向上的交替状态,整体的震荡区间在5550-5700元之间。

2025年9月份,郑糖主力01合约向下探底创阶段性新低,同时原糖也连续下跌。

2025年10月份,郑糖主力01合约完成了反弹的ABC结构,中期底部较为坚实,但是原糖连续下跌,拖累了郑糖的反弹速度。

2025年11月份,受进口糖冲击与广西开榨的双重影响,郑糖主力01合约继续创下阶段性新低,目前尚未见到企稳迹象。

二、全球白糖供需格局分析

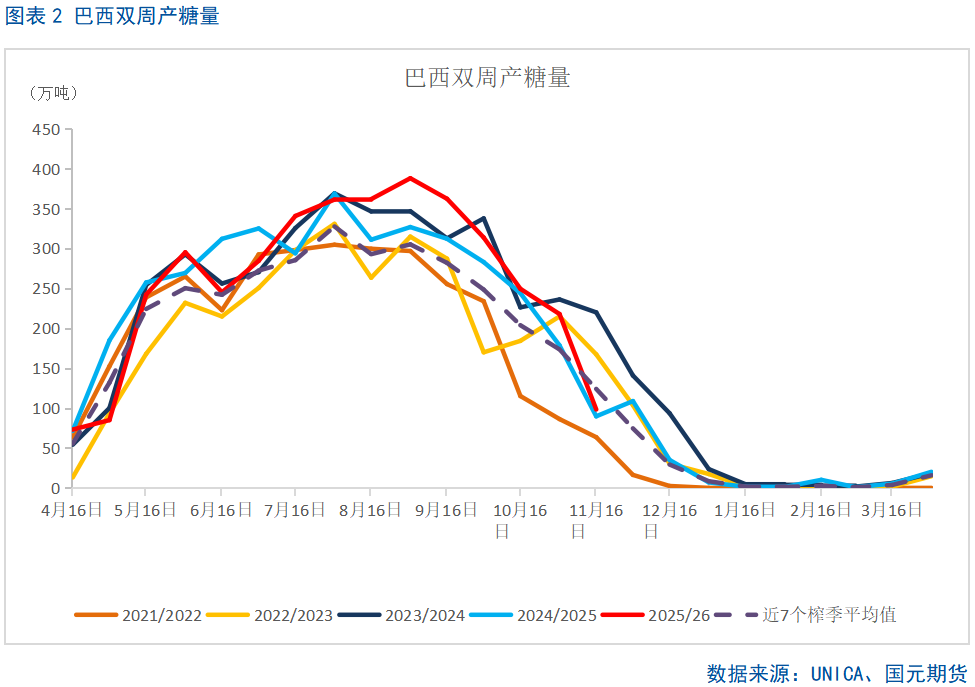

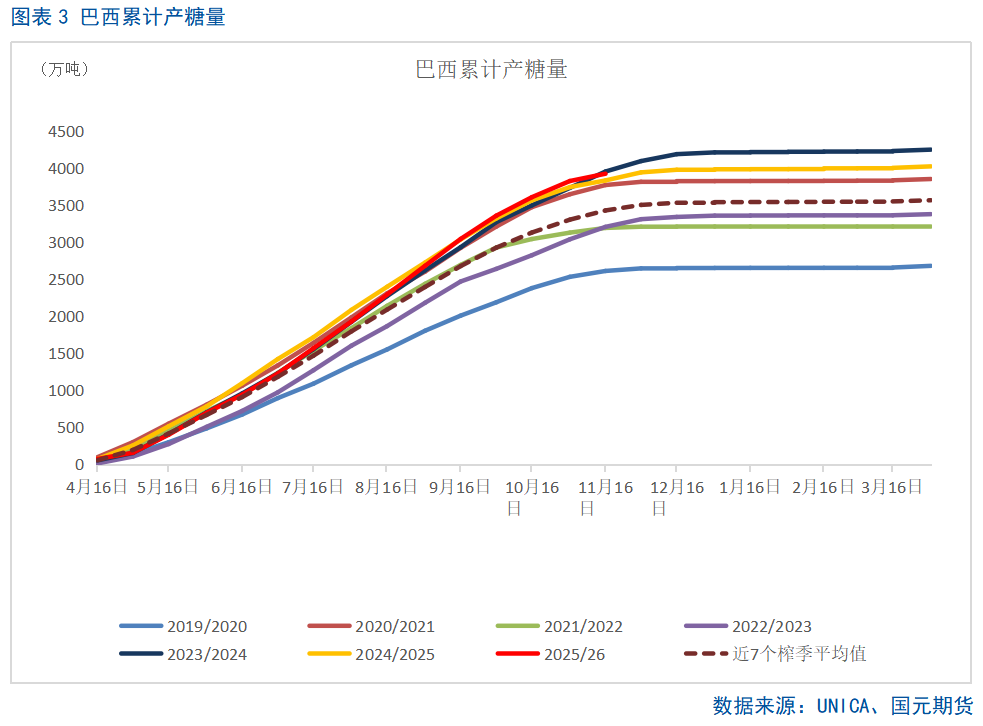

2.1 巴西2025年11月上半月双周产糖量大幅上涨

11月上半月,巴西中南部地区甘蔗入榨量为1876.1万吨,较去年同期的1640.9万吨增加235.2万吨,同比增幅14.34%;甘蔗ATR为142.42kg/吨,较去年同期的134.07kg/吨增加8.35kg/吨;制糖比为38.61%,较去年同期的43.14%减少4.53%;产乙醇13.47亿升,较去年同期的10.82亿升增加2.65亿升,同比增幅24.45%;产糖量为98.3万吨,较去年同期的90.4万吨增加7.9万吨,同比增幅达8.69%。

2025/26榨季截至11月上半月,巴西中南部地区累计入榨量为57625.3万吨,较去年同期的58359.4万吨减少734.1万吨,同比降幅达1.26%;甘蔗ATR为138.46kg/吨,较去年同期的142.45kg/吨减少3.99kg/吨;累计制糖比为51.54%,较去年同期的48.45%增加3.09%;累计产乙醇283.48亿升,较去年同期的300.29亿升减少16.81亿升,同比降幅达5.6%;累计产糖量为3917.9万吨,较去年同期的3837.9万吨增加80万吨,同比增幅达2.09%。

2.2 ISMA预计新榨季印度食糖产量为3490万吨

印度糖业和生物能源制造商协会(ISMA)发布了2025/26榨季的首次糖产量预估。在2025年7月31日举行的ISMA会议上,来自全国各产糖邦的代表出席。会议预计,印度2025/26榨季食糖总产量将增长18%达到约3490万吨,而2024/25榨季的产量为2950万吨。根据2025年6月下旬获取的卫星图像,2025/26榨季全国甘蔗种植总面积估计约为572.4万公顷,略高于2024/25榨季的571.1万公顷。

2.3 StoneX预计巴西中南部地区2026/27榨季产糖4150万吨

咨询机构StoneX近日发布报告,预计巴西中南部地区2026/27榨季甘蔗入榨量为6.205亿吨,持平于9月的预估值;食糖产量为4150万吨,较2025/26榨季增加3.3%,但低于9月预估的4210万吨。预计2026/27榨季包括以甘蔗和玉米为原料的乙醇产量为361亿公升,同比增长9.3%。StoneX预计2025/26榨季全球食糖供应过剩370万吨,为2017/18榨季以来最高水平。

2.4 多家机构预测2025/26榨季全球食糖供应过剩

咨询机构StoneX近日发布报告,预计巴西、印度和泰国的食糖产量增加将明显抵消欧洲食糖产量下降的影响,因此预计2025/26榨季全球糖市将有277万吨的供应过剩,而2024/25榨季为供应短缺467万吨;预计全球2025/26榨季食糖产量为1.975亿吨,消费量为1.947亿吨。报告预计印度2025/26榨季食糖产量为3230万吨,同比增加23.75%;预计泰国2025/26榨季食糖产量为1140万吨,同比增加14%。

三、国内白糖供需格局分析

3.1 我国10月食糖进口量超预期增加

据海关总署公布的数据显示,2025年10月,我国进口食糖75万吨,同比增加21.32万吨,同比增39.7%,环比回升明显,2025年1-10月,我国进口食糖390.54万吨,同比增加47.37万吨,增幅13.8%。

目前进口糖成本较低,现货报价以贸易商及进口加工糖为主,上方受国际供应过剩预期影响依然承压。

3.2 新榨季我国食糖供需格局更加宽松

中国农业农村部11月对2024/25年度中国食糖供需数据进行了校正,主要是将食糖进口量下调38万吨至462万吨。11月预测,2025/26年度中国食糖产量1170万吨,比上月预测上调50万吨,主要是因为全国糖料种植面积小幅增长,南方甘蔗整体长势良好,北方甜菜含糖分略增,食糖总产量略高于预期;食糖消费1570万吨,比上月预测下调20万吨。南方甘蔗糖厂已开机生产。北方29家甜菜糖厂已全部开机,生产形势总体平稳。

3.3 2026年上半年依然保持偏空思路

截至11月30日,广西已有35家糖厂开榨,同比减少26家;累计入榨甘蔗144.11万吨,同比减少325.21万吨;产混合糖13.39万吨,同比减少37.85万吨;混合产糖率9.29%,同比下降1.63个百分点;累计销糖8.94万吨,同比减少19.56万吨;产销率66.77%,同比提高11.15个百分点。新糖工业库存4.45万吨,同比减少18.29万吨。截至11月底云南全省共入榨甘蔗 43.94 万吨(上榨季同期入榨甘蔗34.97万吨),产糖4.48万吨(上榨季同期产糖3.86万吨),产糖率10.22%(上榨季同期产糖率11.05%)。截至2025年11月30日,云南省累计销售新糖3.22万吨(去年同期销糖3.26万吨),销糖率71.89%(去年同期销糖率84.50%)。工业库存1.26万吨(去年同期工业库存0.59万吨)。原糖方面,近期并无新的驱动,印度产量增幅仍在预期之内,且目前原糖价格远远低于印度成本线,出口暂难实现。国内目前情绪仍偏悲观,下游采购意愿一般,现货价格仍承压,盘面5月合约保持空头思路。

2025年白糖整体演绎了偏弱震荡的格局。一是全球甘蔗增产周期,若无大规模自然灾害或质量问题,则糖料供应偏强形势不会改变;二是全球主产区大幅扩产,国际食糖供应预期显著过剩;最后是国内食糖进口保持高位,进口糖掌握定价权,国内糖价受国际供应影响较大。在国内消费维稳,无明显增长的情况下,国际供应过剩预期将决定糖价长期趋势,整体呈现震荡偏弱的格局不变。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59