股指缩量震荡期待周末降息降准—股指期货周报

发布时间:2024-12-24 09:05阅读:270

股指缩量震荡 期待周末降息降准

行情回顾

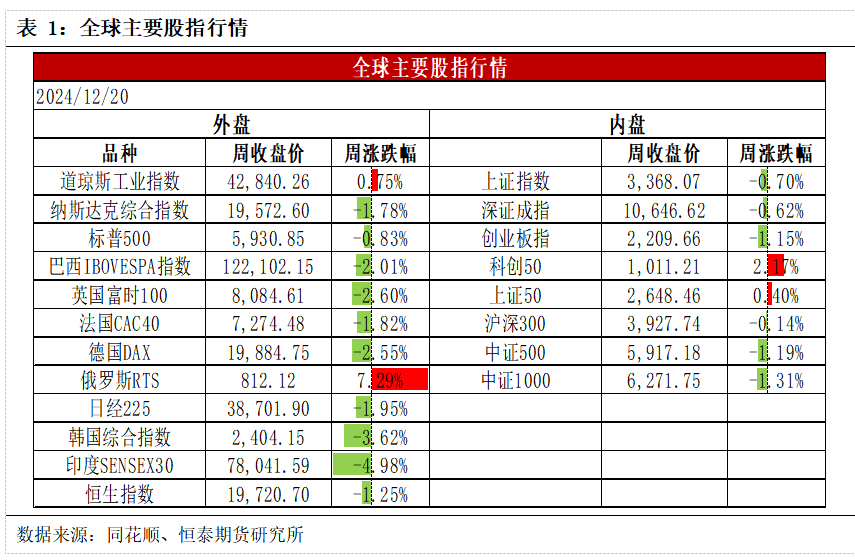

全球主要股指以下跌为主,其中印度SENSEX30领跌。国内A股各指数以下跌为主,中信一级主要行业以下跌为主,市场交投情绪略有回暖。

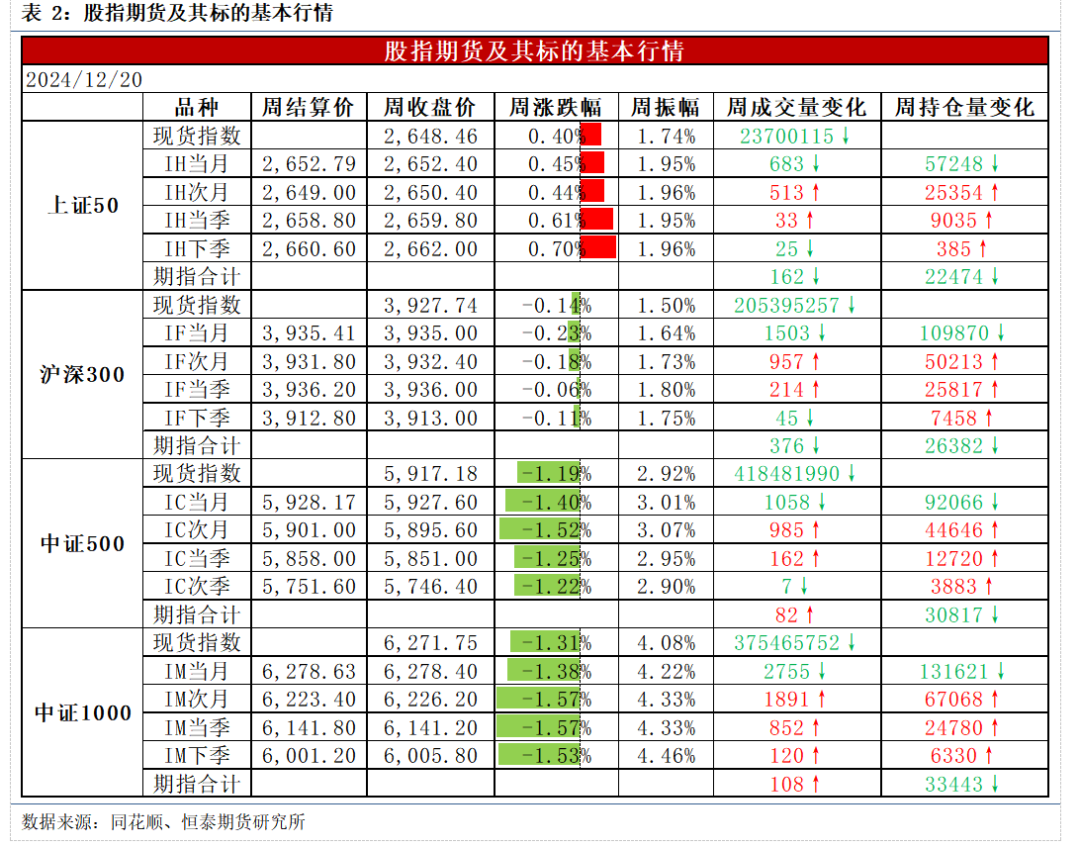

本周,股指期货大小盘分化,其中IH上涨、IF小幅下跌,而IC、IM则跌幅超1%。周成交量IH、IF较于上周略有萎缩,IC、IM则略有放量,周持仓量均有所萎缩。

市场展望

中央政治局会议和经济工作会议召开,强调实施更加积极有为的宏观政策,扩大国内需求,稳住楼市股市,并指出明年要实施更加积极的财政政策和适度宽松的货币政策。11月制造业PMI升至50.3%,连续第三个月回升,连续两个月处于扩张区间,内需指标改善明显,显示逆周期政策见效。从股指定价角度看,财政货币双宽松的宏观环境从分子端、分母端共振形成向上驱动,同时,股市政策也呵护支持股市走出慢牛行情。我们认为,一揽子增量政策将从根本上改善宏观基本面,我们看好股指中期走势。美联储再度降息25基点,国内降息窗口打开。

技术面看,当前处在第一浪主升之后的复杂横盘调整浪。本周,上证指数主要表现为震荡调整,基本站稳3360-3370的支撑区域,成交额有所减少,日均成交额仅为1.51万亿元。在四个股指现货方面,上证50指数和沪深300指数以震荡为主,而中证500指数和中证1000指数则先跌后涨。在基差方面,周五的市场情绪相对乐观,市场期待周末降息降准。目前四大指数出现初步企稳迹象,但止跌信号并不明确。下周需关注周末的消息面,并根据周一支撑区域的表现来做出进一步的判断。

操作建议 股指短期仍未走出调整阶段,关注支撑区间的表现,等待小周期明确止跌再做操作。短期宜谨慎操作,不宜激进。

一、 一周市场要闻回顾

1. 11月末,广义货币(M2)余额311.96万亿元,同比增长7.1%。狭义货币(M1)余额65.09万亿元,同比下降3.7%。流通中货币(M0)余额12.42万亿元,同比增长12.7%。前十一个月净投放现金1.07万亿元。

2. 国家统计局:1-11月份,全国房地产开发投资93634亿元,同比下降10.4%;其中,住宅投资71190亿元,下降10.5%。

3. -国家统计局发布11月份分年龄组失业率数据。11月份,全国城镇不包含在校生的16-24岁劳动力失业率为16.1%,不包含在校生的25-29岁劳动力失业率为6.7%,不包含在校生的30-59岁劳动力失业率为3.8%。

4. 商务部:1-11月,我国对外非金融类直接投资1286.3亿美元,同比增长11.2%,其中,我国企业在共建“一带一路”国家非金融类直接投资301.7亿美元,同比增长5.1%。

5. 中国12月LPR按兵不动,1年期和5年期利率均维持不变。央行授权全国银行间同业拆借中心公布,12月20日贷款市场报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%。2024全年,1年期LPR累计下行35bp,5年期以上LPR累计下行60bp。

6. 中国人民银行等九部门联合印发《关于金融支持中国式养老事业 服务银发经济高质量发展的指导意见》,到2028年,养老金融体系基本建立,养老金融产品和业态逐步丰富,养老金融意识普遍形成,养老金融供给水平有效提升,人民福祉得到有效增进。到2035年,各类养老金融政策效果充分显现,养老金融产品和服务更加精准高效、养老资金投资管理更加成熟稳健,基本实现中国特色金融和养老事业高质量发展的良性循环。

7. 12月16日,中国人民银行党委召开会议,传达学习中央经济工作会议精神,按照全国金融系统工作会议部署,研究明确贯彻落实举措。会议强调,明年实施好适度宽松的货币政策。综合运用多种货币政策工具,适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。引导银行充分满足有效信贷需求,增强信贷增长稳定性。强化利率政策执行和传导,促进社会综合融资成本稳中有降。增强外汇市场韧性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

8. 有媒体报道,12月18日上午,央行约谈了本轮债市行情中部分交易激进的金融机构,并提出一些要求。对此,记者从业内人士处获悉,该消息属实。央行对相关金融机构提出的要求主要包括:要密切关注自身利率风险等风险状况,提高投研能力,加强债券投资稳健性;依法合规开展投资交易等。央行近期已经严厉查处了一批涉嫌出借账户、扰乱市场价格、利益输送、内控缺失等违规行为的机构,同时正在全面摸排违规行为线索,后续将保持常态化的执法检查,对债券市场违法违规行为零容忍。

9. 12月20日,商务部消费促进司司长李刚表示,当前商务部正在与有关方面一道,抓紧研究制定明年有关“大规模设备更新和消费品以旧换新”的相关政策。李刚表示,受“以旧换新”政策带动,汽车、家电、家装等产品销售火热,促进消费持续回暖,国内需求不断扩大。从对消费市场的带动效果看,11月汽车类商品零售额同比增长6.6%,带动社会商品零售总额增速加快0.5个百分点,对社零增速的贡献由拖累转为拉升。

二、 股指市场行情回顾 (一) 全球主要股指

本周,全球主要股指以下跌为主,其中印度SENSEX30领跌,周跌幅达到4.98%。国内A股主要指数在周内全线下跌,日均成交额有所萎缩。四大股指现货走势分化,上证50指数和沪深300指数周内走势相对较强,分别收涨0.40%和收跌0.14%。

(二) 风格与行业指数

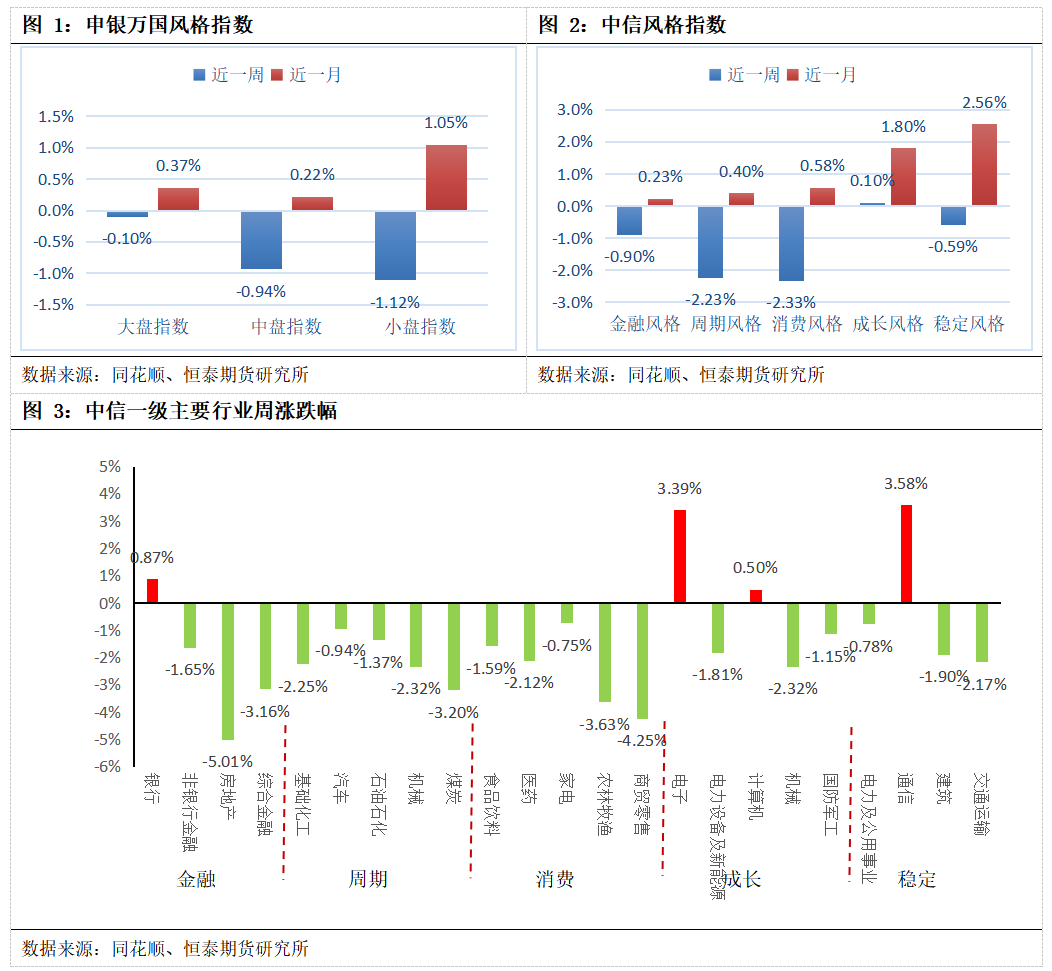

本周,大盘、中盘、小盘指数集体收跌,其中小盘指数的跌幅相对较大,达到1.12%。在中信风格指数中,本周以下跌为主,其中成长风格表现相对较强。在中信一级主要行业中,本周以下跌为主,其中电子、通信行业涨幅超过3%,而房地产行业跌幅超过5%。

(三) 四大期指估值水平

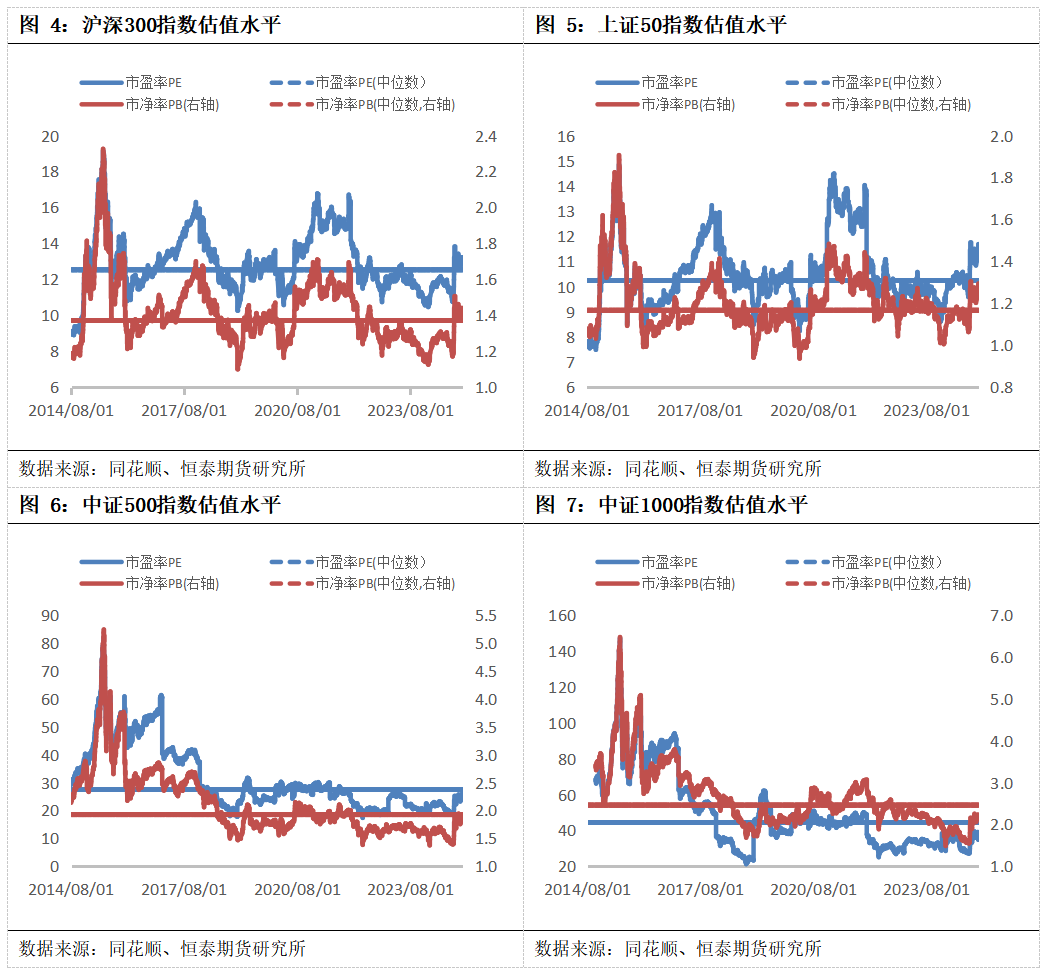

本周四期指估值走势除中证1000指数外均有所上行。从估值的角度来看,在前期宏观政策频繁利好的积极刺激下,当前没有指标处于历史估值水平的相对低位区域。

三、 期指市场行情回顾 (一) 四大股指期货及其标的概况

本周,四大股指期货呈现出明显的大小盘分化特征,其中仅IH上涨,而IC、IM跌幅超过1%。截至12月20日,IH当月合约周度上涨0.45%至2652.4点,IF当月合约周度下跌0.23%至3935点,IC当月合约周度下跌1.40%至5927.6点,IM当月合约周度下跌1.38%至6278.4点。

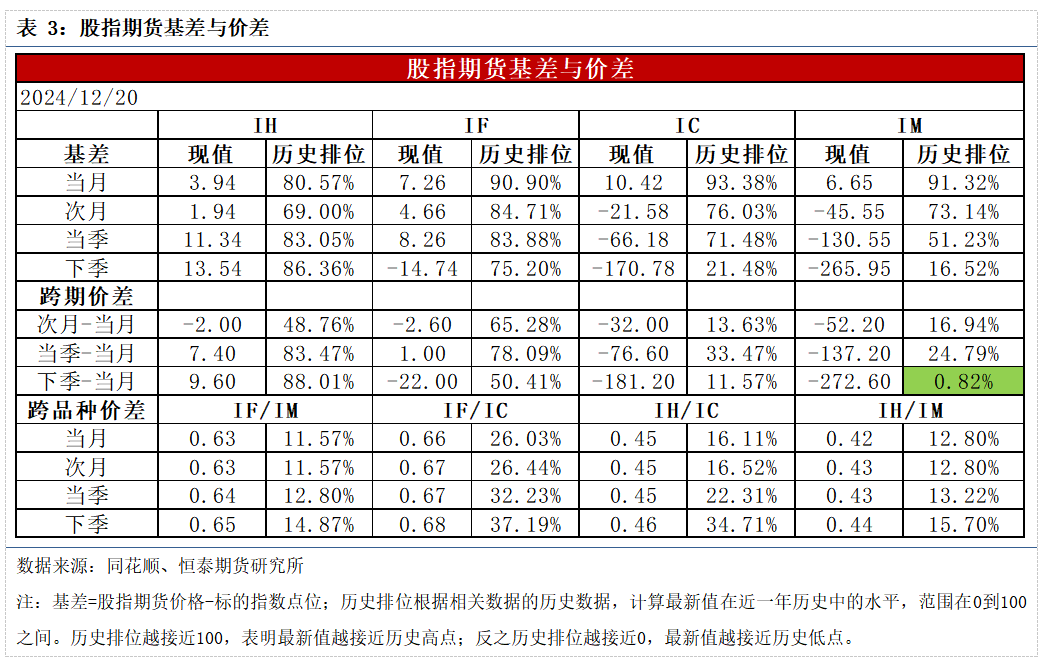

(二) 基差与价差

在主力合约基差方面,周五当月合约到期。而次月合约的基差,IH、IF有所增大,转为升水状态,而IC、IM则有所减小,维持贴水状态。在价差方面,本周并未观察到显著的跨期或跨品种合约之间的套利机会。

注:基差=股指期货价格-标的指数点位;历史排位根据相关数据的历史数据,计算最新值在近一年历史中的水平,范围在0到100之间。历史排位越接近100,表明最新值越接近历史高点;反之历史排位越接近0,最新值越接近历史低点。

四、 资金面

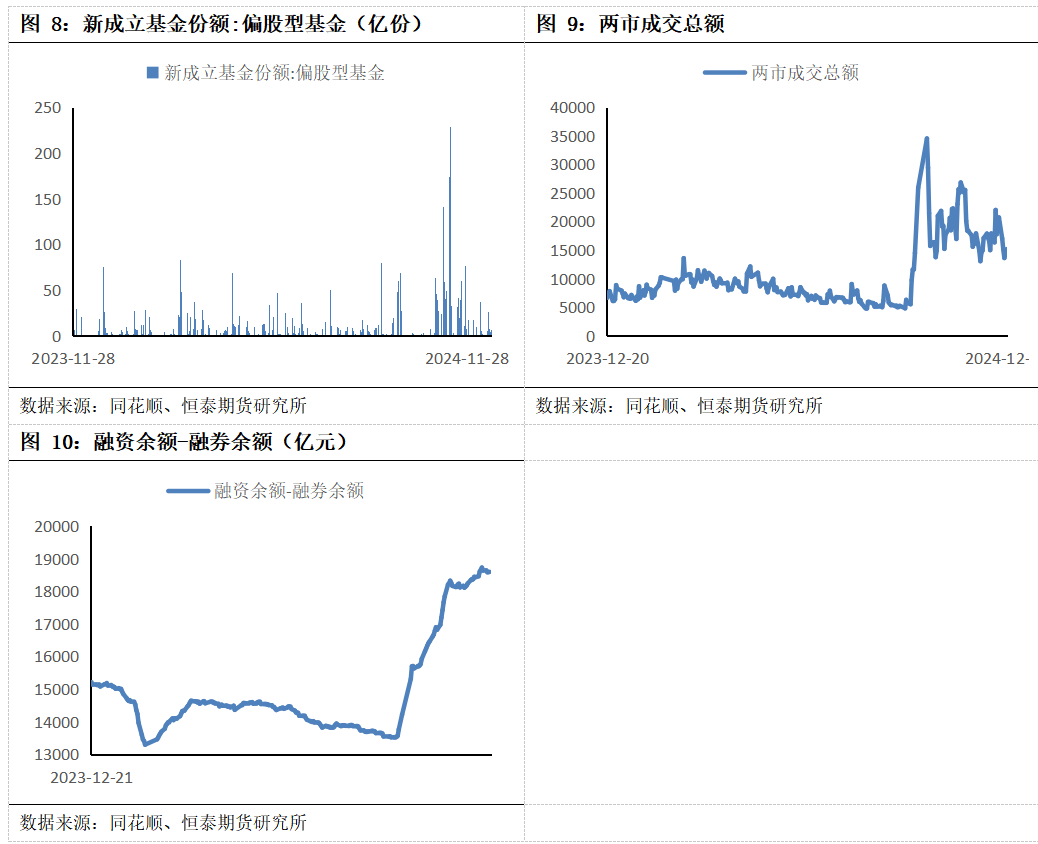

本周新成立的偏股型基金份额为50.88亿份,较上周大幅增加5.92亿份。本周两市的成交额日均值为15059.79亿元,较上周减少4034.69亿元。在融资-融券方面,本周融资-融券余额周内呈现小幅下行,截至12月20日,融资-融券余额达到18599.32亿元,较上周末减少33.63亿元。

五、 情绪面

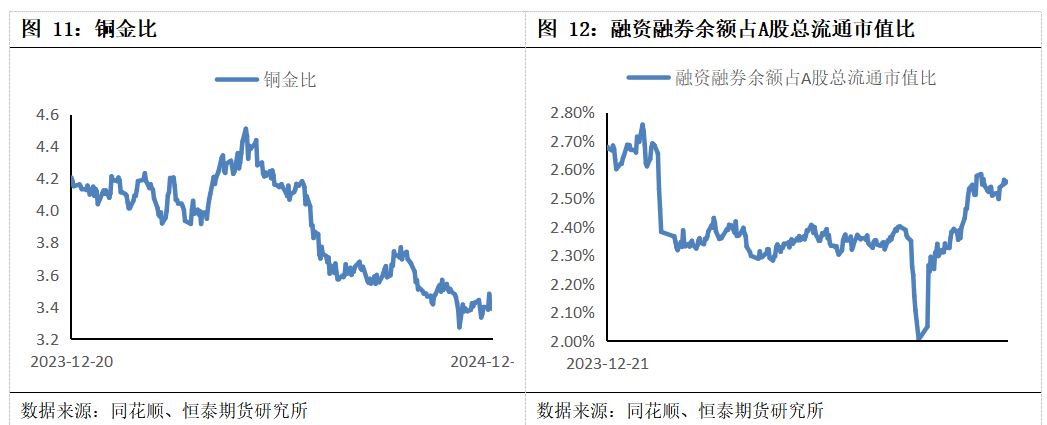

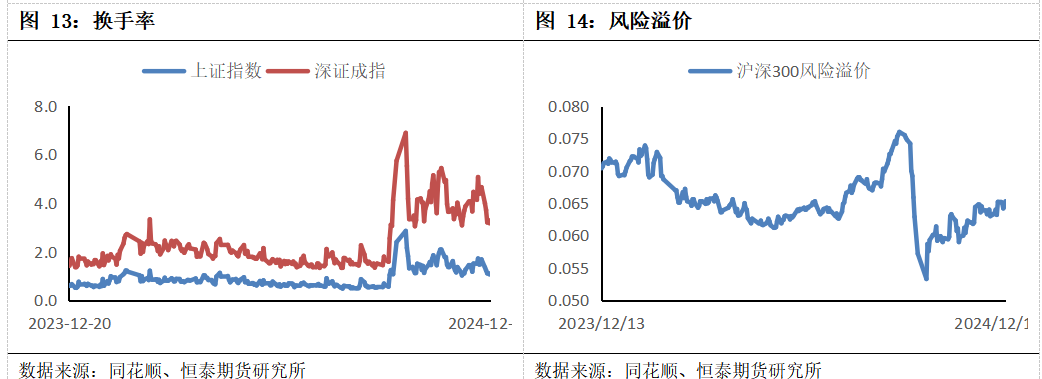

市场交投情绪略有回暖。本周铜金比日均值为3.41,较上周上升0.03。本周融资融券余额占A股总流通市值比日均为2.55%,较上周上升0.039%。本周上证指数的日均换手率为1.17,较上周下降0.40。本周深证成指的日均换手率为3.47,较上周下降1.08。风险溢价的周平均值为0.065,较上周上升0.001。

注:铜常被视为全球经济增长的晴雨表,而黄金往往作为一种避险工具。因此,通常来说,铜/金比如果处于低位,意味着市场风险情绪低迷,反之则反映了市场风险情绪高涨。

注:融资融券业务对A股市场最主要的影响在于实现了杠杆交易和卖空机制。通常来说,融资融券余额占A股总流通市值比越高,反映市场情绪越高涨,反之则说明市场情绪低迷。

注:换手率说明一定时间内市场中股票转手买卖的频率,换手率越高,说明股票的交易越活跃,市场情绪越高涨,反之则说明市场情绪低迷。

注:风险溢价=沪深300股息率-十年国债收益率;通常来说,风险溢价越高表示市场风险偏好越低,市场情绪越谨慎,股票相对债券价值更高;风险溢价越低表示市场风险偏好越高,市场情绪越激进,股票相对债券价值更低。

作者:宋栋鸣博士/Z0014510

日期:2024.12.23

邮箱:songdongming@cnhtqh.com.cn

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

降准一定会降息吗?为什么?

什么是降准降息?

降准一定会降息吗?为什么?

什么是降准降息?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59