企业如何利用PVC期货及衍生品工具套期保值

发布时间:2024-8-15 10:36阅读:476

问一问

问一问企业参与衍生品市场的原因

PVC市场供给集中度将更高,生产格局面临重新洗牌,各企业的大规模投产势必加剧价格竞争。生产企业和贸易商需要将风险管理摆在企业要考虑问题的首位。

PVC衍生品正是我们在传统的上游市场和下游市场之间,增加了一个金融市场,组合得当,我们可以得到非常稳健的风险管理利润。从企业的实际体会来看,目前还找不到一种工具,能够比衍生品市场更加有效地实现价格管理和头寸管理。

企业应用PVC衍生品工具的场景

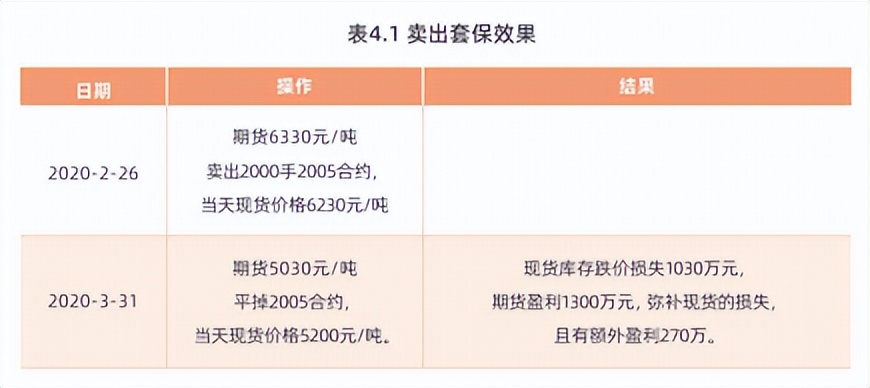

场景一:卖出套保

2020年春节后,由于疫情影响,下游制品企业复工受限,而上游工厂开工影响相对较小,PVC面临大跌的风险,下游看空后市不接货, PVC厂家库存累积较多,某PVC工厂“经过分析,自身的1万吨库存面临风险,果断在期货上进行了卖出套保,结果如下:

场景二:买入套保建立虚拟库存

某PVC管材企业利润较好,后期订单好,原料库存低,且期货贴水,PVC价格在均值以下,价格较低,想囤一部分原料,于是选择在期货上进行买入保值,做部分虚拟库存,操作及结果如下:

场景三:点价

卖方点价:上游厂家不参与期货操作,但是具备卖方点价权,贸易商先在期货做入,上游点价的时候,做平仓,接现货;贸易商做超额基差收益。

卖方点价:上游厂家参与期货操作,具备卖方点价权,现在期货上选择相对高位卖出,实施点价的时候做平仓;贸易商先在期货做买入,上游点价的时候,做平仓,接现货;贸易商做超额基差收益。

上游做为卖方,有点价权,点价给贸易商,下游制品买入点价,向贸易商买货;贸易商只赚取基差收益。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章