资产配置之基金定投 ——赚安稳的钱,过快乐的日子

发布时间:2024-6-17 10:27阅读:552

问一问

问一问1,为什么要做资产配置

90%的失败投资因为没有做资产配置

其实资产配置无非就是告诉你要“赚安稳的钱,过快乐的日子”,因为做理财就是让生活更美好,而不是让你提心吊胆,你见过炒股跳楼的,但是你听过因为做资产配置这样想不开的吗?

美国经济学家马科维次通过分析近30年来美国各类投资者的投资行为和最终结果的大量案例数据发现:在所有参与投资的人群里面,有90%的人不幸以投资失败而告出局,而能够幸运存留下来的投资成功者仅有10%!而这10%的人就是做了资产配置。而且也有相关研究表明,投资收益中的85%-95%是来自资产配置,受证券选择、时机选择等因素影响比较小。为什么会出现这种情况?主要就是资产配置分散了投资风险,减少了投资组合的波动性,使资产组合的收益趋于稳定,不会出现一损俱损的情况,比如你100万,50万投资股票,40万投资房产,剩下的放在货币基金,假设你遇见了15年6月的股灾,股票损失30万,但是房价一直在上扬,就可以部分或者全部弥补你在股票上的亏损。

抵抗人生财富周期

我们一生会经历不同的人生阶段,同时各个阶段收入和支出的特点也不同,相应的理财需求也不一样,而合理的资产配置能够帮我们实现理财需求。

跑赢通货膨胀

通货膨胀的影响正悄悄地渗透我们吃、住、用、行等生活的方方面面,大到房产,小到柴米油盐,一切的一切似乎都在进行着一场轰轰烈烈的“价格革命”,通货膨胀也使钱越来越不值钱!银行的活期存款利息只有0.35%,基本可以忽略不计,而定期存款利息几经波动,央行一年定期存款利息基本在1.5%左右,最近有关部门更是公布了数据称CPI同比增加了2.3%,所以要跑赢通胀单一的存款是做不到的,这个时候就需要做资产配置,合理搭配其他理财品。

2,如何做资产配置

资产配置的误区:1、总是关心投资什么最好,而不是找最适合自己的;

2、把所有资产放在同一个篮子里;

3、不能过分分散,没有足够的精力把每一个都顾及到。

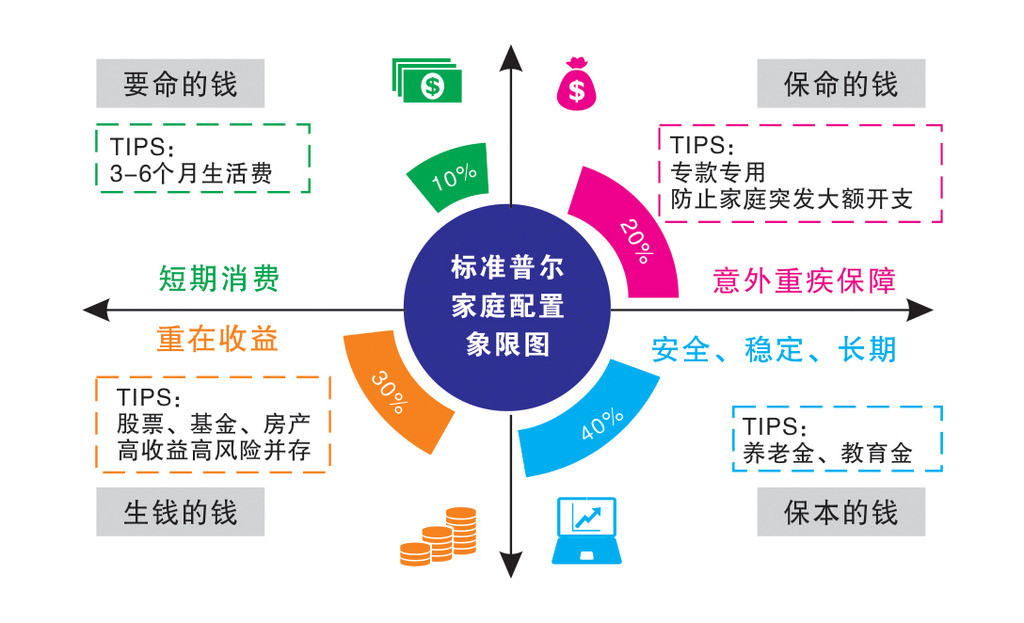

下面我们通过一个著名的标准普尔家庭配置象限图来看:

3,资产配置中各种工具的角色及功能

保险:人生财产的保障,回报率低,占净资产的1-2%

债券:是信用及杠杆性投资的现金保护神,占净资产投资的10-20%,8-12%增值,4-8%抗风险。保本金

基金:成长型投资,必要时可用于现金流,占净资产的10-20%

股票:进取型投资,成长快,利润高,有较大的复利增长效益。占净资产的10-20%。

商业地产/REITS:进取型加杠杆投资,单利增长,总资产放大为主要增长点,占净资产的10-20%。

住宅房地产:激进型加长杠杆投资,单利增长,总资产每年以倍数增长,占净资产的20-40%。

设立理财目标:根据个人各个时期的人生目标和自己想要的生活品质去定向规划,比如个人爱好、退休、子女教育、家庭、照顾父母,想拥有的资产如车、别墅等,明确你要花多少时间去实现这些目标,同时你达到这些目标需要多少钱,一定要做到可量化。

盘点家庭资产:盘点家产能够体现我们现有的资产状况跟财务状况,量化我们的收入和支出,所以要做一份切实可行的财务规划方案,首先要做到知己——对自己的财务全方位了解,然后再做到知彼。

风险偏好测评:风险偏好测评是指为了实现目标,投资者在承受不确定的风险时所持的态度和他能承受风险的大小。这里的测评包括两个部分:风险承受能力和风险承受态度

4,策略:设计资产配置组合:设计资产配置组合要注意两点:需求和资产特征。

设立理财目标:根据个人各个时期的人生目标和自己想要的生活品质去定向规划,比如个人爱好、退休、子女教育、家庭、照顾父母,想拥有的资产如车、别墅等,明确你要花多少时间去实现这些目标,同时你达到这些目标需要多少钱,一定要做到可量化。

盘点家庭资产:盘点家产能够体现我们现有的资产状况跟财务状况,量化我们的收入和支出,所以要做一份切实可行的财务规划方案,首先要做到知己——对自己的财务全方位了解,然后再做到知彼。

风险偏好测评:风险偏好测评是指为了实现目标,投资者在承受不确定的风险时所持的态度和他能承受风险的大小。这里的测评包括两个部分:风险承受能力和风险承受态度

设计资产配置首先要考虑,自己的需求投资的目的是什么?准备做长期投资还是短期投资,自己预期达到的收益率是多少?能承担什么样的风险,而风险往往也会受年龄、财务状况、个人风险偏好的影响,比如说年龄相对较小,那么他的风险承受能力相对就强一点,如果你是退休阶段,那么你风险承受能力就相对较弱一些,并且预期回报率越高,那么你所承担的风险也越大。

5,优化定期分析资产配置组合并优化

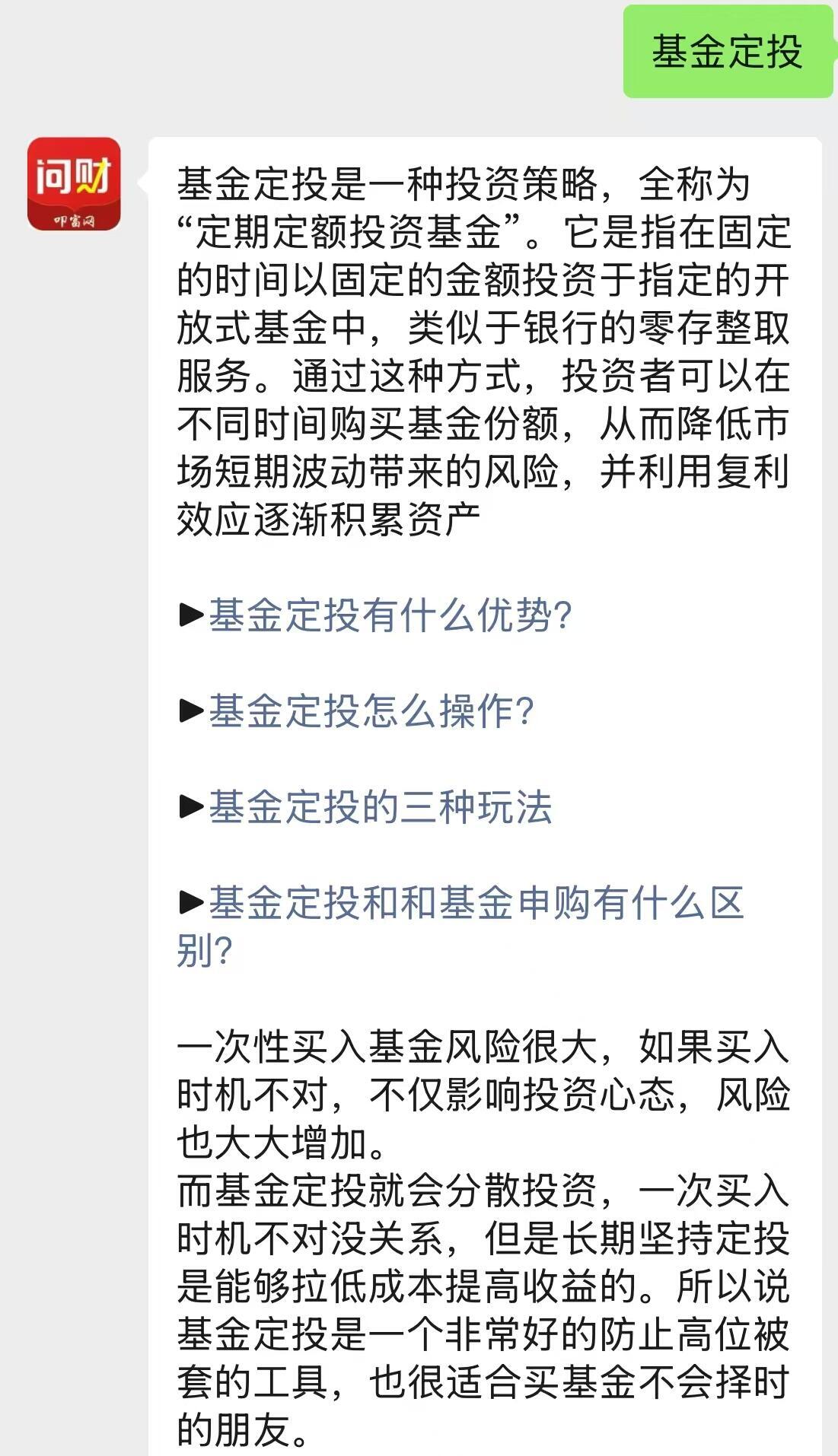

定期分析、评估、检测投资结果,根据半年、1年、2年、3年的投资反馈,调整更新投资组合。这里我们重点来说一说钱生钱的这一部分配置,这里重点挑选了一下适合大部分人投资的方式基金定投。

很多人会担心这个位置基金还能不能买?

为什么要通过定投的形式买基金?

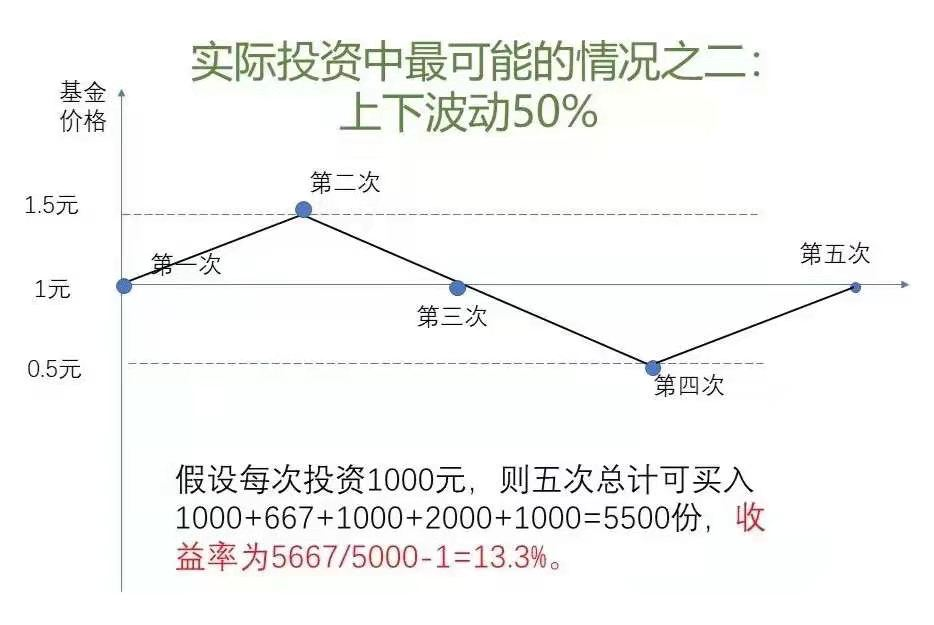

这里我们先来算一笔账:

对客户:周定投500,一个月就是2000,一年是2.4万,我们降低预期年化10%—20%,赚2千—5千,不香吗

对员工:一个客户一个月定投2000,一年2.4万,100个客户一年就是240万

对营业部:一个员工一年就是240万,20个员工一年就是4800万。

基金定投是怎么回事?能赚多少钱?什么样的收入水平和什么年龄阶段适合?

所以定投真正有用的地方在于,上下同样的波动率,但买卖数量是不对称的,下跌时多买的份额大于上涨时少买的份额,导致你用同样的钱,买入更多的份额。

基金定投最终的收益取决于三个主要因素,分别是:

00001. 投资收益率的高低

00002. 投资时间的长短

00003. 每月投入金额的多少

27岁每月定投1000元,16.2%的年化收益率,60岁退休,定投33年,最终我会获得1200万收入。 (你看到1200万肯定会吃惊,不着急先耐心看下去)

基金定投不能短期暴富,却能让你笑在最后.作为普通的投资者,持续投入和稳健前行才是长久之道。

作为刚刚毕业,刚刚参加工作或者成家立业不久的年轻人来讲,一定要养成抑制消费,多多储蓄的习惯,千万不要大手大脚,毫无节制,毫无计划的消费和花钱。

因为作为90后以及00后的年轻人,若干年后,他们自己的子女教育压力,购房职业压力、养老开销压力都将远远的超过自己的父辈。我们国家大部分经济学家一致认为。现在日本年轻人所面对的经济压力,就是我们国家90后年轻人以后将要面对的。一定要在年轻的时候养成少开销,多储蓄的好习惯。

自己一旦做了基金定投计划,哪怕是每个月500元,通过长期积累和储蓄抑制不必要的消费,最终会把手里的小钱变成大钱,积少成多,聚沙成塔。

举个例子,假如我每月定投1000元。按照这个16.2%的年化收益率。你猜我到退休时,其本金加收益,总共会变成多少钱呢。我是2012年开始做基金定投。那一年我27岁。预计到60岁退休的话,我累计可以定投33年。那我到退休时能拿到多少钱呢。答案是1200万元。

我没说错你也没看错,就是接近于1200万。大家可以百度一下。基金定投模拟收益计算器。用这些计算器计算一下答案肯定是正确的。为什么会有这么多的收益呢?这正是基金定投的魅力所在。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

下一篇资讯:

暂无下一篇

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:01

2026-07-27 17:01

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 17:01

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 17:01