豆粕——豆粕弱势震荡为主

发布时间:2024-4-11 17:06阅读:350

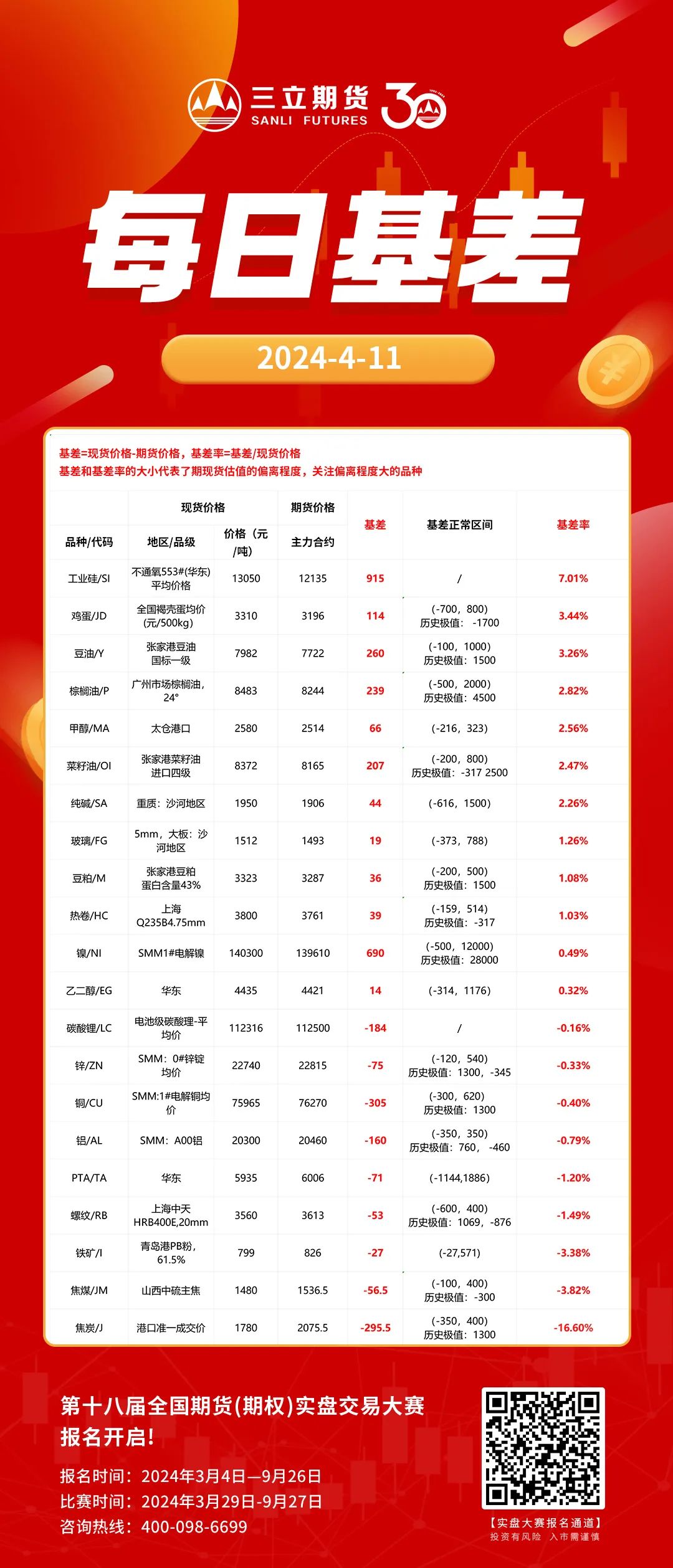

双焦——盘面大幅反弹,现货低迷基差极小

1、焦炭第八轮降价仍有部分企业未执行

2、截止目前山东两港焦炭库存合计为151吨,周环比增加12万吨。随着近期成材市场逐渐好转,市场情绪提振,叠加黑色系盘面升水带动部分贸易商入市采购,影响港口库存明显增加。

3、螺纹钢本周连续上涨,今日成交价3520元/吨。今日钢材现货成交整体一般偏好,主流地区成交较好,主要是期现和投机需求好转,刚需依然偏弱,价格上涨后对终端需求有一定抑制。

4、11日唐山迁安地区松汀钢铁普方坯资源涨20至3410含税出厂。

刚需的的实际增长尚未看到,近期的上涨主要来自于预期,预期来自于产业链全品种的低库存,钢坯的去库,还有设备更新更政策的期待。短期以震荡反弹对待,持续上涨的驱动力仍需看到高炉生产的恢复以及成材销售的好转。

纯碱——库存小幅攀升,价格小幅回调

1、截至2024年4月11日,中国纯碱企业出货量为71.05万吨,环比上涨15.53%;纯碱整体出货率为100.61%,环比+12.53个百分点。

2、截止到2024年4月11日,本周国内纯碱厂家总库存91.25万吨,上期数据91.68万吨,环比减少0.43万吨,跌幅0.47%。其中,轻质库存36.55万吨,重质库存54.7万吨。

3、隆众资讯4月11日报道:本周纯碱整体开工率84.71%,上周85.05%,环比下跌0.34个百分点。

4、截至2024年4月11日,中国联碱法纯碱理论利润(双吨)为460.10元/吨,环比下跌54元/吨。截至2024年4月11日,中国氨碱法纯碱理论利润264.51元/吨,环比减少71.65元/吨。

甲醇——港口烯烃装置恢复,盘面企稳回升

1、本截至2024年4月11日,江浙地区MTO装置周均产能利用率83.85%,较上周涨14.81%,主要是由于浙江某MTO装置于上周开车并提负,加之浙江另一套装置提负。

2、本周(20240407-0411)国内甲醇样本周度平均利润整体上涨。其中,河北焦炉气利润均值342.00元/吨,环比+6.88%,同比-43.28%,内蒙煤制利润均值-86.60元/吨,环比+53.21%,同比+85.70%,山东煤制利润均值-31.60元/吨,环比+74.74%,同比+94.19%,山西煤制利润均值+81.40元/吨,环比+394.93%,同比+118.22%,西南天然气制利润均值-72.00元/吨,环比+0.69%,同比-209.09%。

3、本周(20240405-0411)中国甲醇产量为1749025吨,较上周增加35970吨,装置产能利用率为83.65%,环比涨2.10%。

基本面逻辑:供应端进口压力还未全部到来,需求端港口烯烃开启,盘面企稳。

今日周度数据发布,到港量和内地供应都有所恢复,需求端表现比较亮眼,宁波富德,浙江兴兴,江苏斯尔邦均提负荷生产,甲醇在低库存支撑下,盘面迎来一波小阳春。

但后续随着甲醇价格的上涨,下游需求恢复速度很难跟上价格的涨幅,产业负反馈可能还会再现,目前供需基本平衡,产业链矛盾也不是很突出,短期价格震荡走势对待。

1、期现货情况:今日豆油Y2409收盘价为7722元/吨,涨28元/吨,涨幅0.36%。

2、全球油脂市场情况:

(1)阿根廷豆油(5月船期)C&F价格962美元/吨,与上个交易日相比持平;阿根廷豆油(7月船期)C&F价格962美元/吨,与上个交易日相比持平。

(2)加拿大进口菜油C&F报价:进口菜油(5月船期)C&F价格1100美元/吨,与上个交易日相比持平;进口菜油(7月船期)C&F价格1120元/吨,与上个交易日相比持平。

豆粕——豆粕弱势震荡为主

1、期现货情况:今日豆粕2409合约收3287元/吨,跌39元/吨,跌幅1.17%。现货方面,今日沿海油厂主流报价下调30-70元/吨,其中天津3270跌50元/吨,山东3210跌70元/吨,江苏3210跌60元/吨,广东3240跌30元/吨。

2、国内外情况:

(1)美湾大豆(10月船期)C&F价格514美元/吨,与上个交易日相比下调4美元/吨;美西大豆(10月船期)C&F价格522美元/吨,与上个交易日相比下调3美元/吨;巴西大豆(5月船期)C&F价格477美元/吨,与上个交易日相比下调2美元/吨。

(2)进口大豆升贴水:墨西哥湾(10月船期)233美分/蒲式耳,与上个交易日相比持平;美国西岸(10月船期)253美分/蒲式耳,与上个交易日相比持平,巴西港口(5月船期)135美分/蒲式耳,与上个交易日相比上调4美分/蒲式耳。

2产地来看,南美大豆收获工作全面展开,巴西大豆陆续上市到港,国内大豆原料逐渐补足;USDA中美豆库存宽松,新作面积增长,天气问题不大的情况下后市大豆供应依然趋宽。南美最新数据显示巴西大豆收割进度79.33%;阿根廷大豆收割进度1.9%,随着美豆反弹后叠加阿根廷大豆收割推进,关注巴西大豆贴水是否有反弹空间。国内来看,随着大豆逐步到港,油厂压榨量本周预计提升至170万吨左右,虽仍有局部地区开机率低,但全国整体压榨量提升,豆粕现货基差预计承压明显,价格支撑减弱。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

在哪里可以买豆粕?现在豆粕开户有什么要求啊?

豆粕怎么开户?豆粕开户需要多少资金?

在哪里可以买豆粕?现在豆粕开户有什么要求啊?

豆粕怎么开户?豆粕开户需要多少资金?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59