股指:降息已至股指偏强运行

发布时间:2024-3-13 08:02阅读:120

股指:降息已至 股指偏强运行

摘 要

1. 2月9日中国人民银行发布金融数据显示,1月我国人民币贷款增加4.92万亿元,社会融资规模增量为6.5万亿元,均超出市场预期并创历史同期最高水平。社会融资需求显著改善。

2. 2月20日中国人民银行授权全国银行间同业拆借中心公布, 1年期LPR为3.45%,维持不变;5年期以上LPR下调25个基点至3.95%。5年期下调幅度创LPR改革以来新高。社会融资成本有望继续下降。

3.证监会加大对于资本市场的监管力度。2月证监会多次召开系列座谈会,就加强资本市场监管、防范化解风险、资本市场法治建设等广泛听取各方面意见建议。指出要规范各类交易行为、进一步加大对各类证券违法犯罪行为的惩治力度、完善资本市场基础制度等。同时春节期间证监会也对多起资本市场违法违规行为进行了处罚。有利于提振市场信心。

4.整体而言,经济数据有修复表现,政策环境延续宽松,市场监管趋势严格,股指期货有望延续反弹。

风险提示:经济数据超预期下行、政策效果不急预期。

一、指数行情回顾

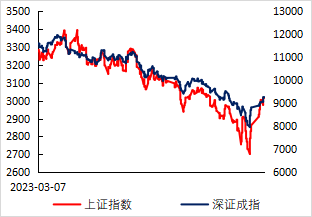

如图1所示,2024年2月份上证指数有明显拉涨,2月初指数仍延续着1月末的颓势,一度来到2635.02点,逼近近5年新低,但自2月6日开始,指数日线录得8连阳,并重新站上3000点,虽然月末两日有所回落,但整体市场氛围要比节前有显著回暖。

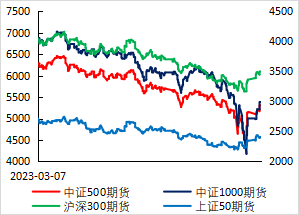

四大股指期货在2月份也迎来了反弹的行情,但走势之间略有差异,截至到2月28日IH、IF、IC、IM月度涨幅分别为5.79%、5.67%、5.32%、-1.01%。相对来说IH、IF走势更为稳健,而IM则更具波动性,在指数连续拉涨中,IM涨幅最大。

图1:上证指数、深证成指走势 | 图2:四大指数近期走势 |

二、行业景气度表现分化,季节性因素影响格局

(一)制造业PMI小幅回落

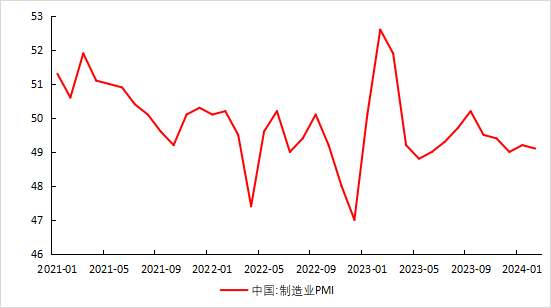

3月1日据国家统计局公布数据显示,2月份制造业采购经理指数为49.1%,比上月下降0.1个百分点;综合PMI产出指数为50.9%,与上月持平。从图3中可以看到目前制造业景气度还是维持在2023年年底水平附近。2月份由于春节假期因素影响,制造业处于传统淡季,部分制造业企业员工假期返乡增多,企业生产经营步伐放缓,所以相较于1月份制造业景气度小幅回落。

图3:官方PMI指数 |

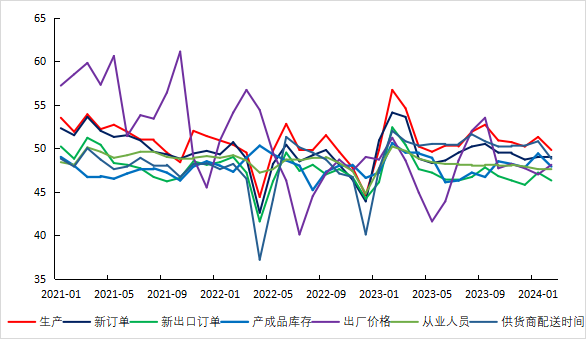

从各分项上看,如图4所示,2月份生产指数49.8%,新订单指数49%,新出口订单指数46.3%,产成品库存指数47.9%,从业人员指数47.5%,供应商配送时间指数48.8%。

由于假期因素的影响,2月份制造业PMI多数分项较1月份皆有小幅回落,整体局面仍然是供应端强于需求端,但是最近几个月制造业需求有修复迹象,本月新订单指数与上个月持平,反应了需求端并未受到季节性因素的影响走弱。另外出厂价格指数比上月提升1.1个百分点,叠加本月原材料、产成品库存指数双双走低,说明制造业产品价格在走强,去库速度有所加快。

图4:官方制造业PMI各分项指数 |

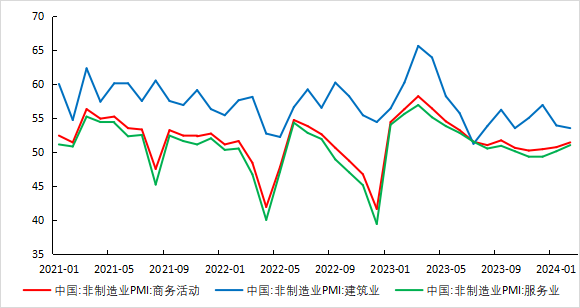

(二)非制造业PMI连续回暖,服务业预期向好

3月1日国家统计局公布数据显示,2月份非制造业商务活动指数为51.4%,比上月上升0.7个百分点;建筑业商务活动指数为53.5%,比上月下降0.4个百分点;服务业商务活动指数为51.0%,比上月上升0.9个百分点。分行业看,道路运输、航空运输、餐饮、文化体育娱乐等行业商务活动指高于55.0%,而房地产等行业则继续低于临界点。

如图5所示,建筑业和服务业近期表现出现分化,去年一整年建筑业PMI和服务业PMI皆有明显走弱,1、2月份建筑业仍延续回落走势,而服务业PMI在去年四季度有企稳表现,目前已经连续三个月回升,并且来到荣枯线上方,当然这其中不乏季节性因素的影响。

建筑业PMI波动幅度较大,近几月明显回落,目前仍是处于荣枯分水岭之上。其中:业务活动预期指数55.7%、投入品价格指数52%、销售价格指数48.9%、新订单指数47.3%、从业人员指数47.6%。从各分项指数上看,除了从业人员指数,其他分项都有回落,2月对于建筑业来说属于淡季,后续仍需关注包括城中村改造、“平急两用”公共基础设施建设等“三大工程”的落地效果。

服务业PMI延续回暖表现,创下最近7个月的高点。其中:业务活动预期指数58.1%、投入品价格50.4%、销售价格指数48.4%、新订单指数46.7%、从业人员指数46.9%。新订单指数和从业人员指数仍然较弱,说明目前需求端和劳动力市场仍处修复阶段,但业务活动预期较高,市场对于春节后服务业的期许是较高的。2月下旬中央财经委员会第四次会议召开,指出要推动新一轮大规模设备更新和消费品以旧换新,有效降低全社会物流成本。同时节后多地政府出台各种促消费的政策。居民服务消费有望提振,服务业有望延续走强表现。

图5:非制造业PMI |

三、金融数据超预期,融资端迎来开门红

(一)社会融资结构改善,规模超预期增长

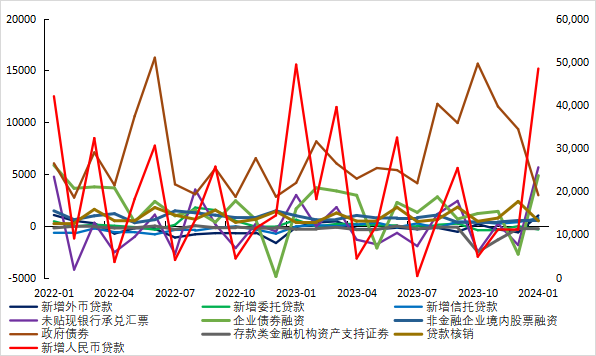

2月9日中国人民银行发布金融数据显示,截止到2024年1月,我国社会融资规模存量384.29万亿,同比增长9.5%。如图8所示,1月社会融资规模增量为6.5万亿元,比上年同期多5061亿元,同比增长7.78%,创下历史同期新高。

图6:社会融资规模当月值 |

如图7所示,从各分项上看,人民币贷款增加4.84万亿元,同比少增913亿元;外币贷款折合人民币增加989亿元,同比多增1120亿元;委托贷款减少359亿元,同比多减943亿元;信托贷款增加732亿元,同比多增794亿元;未贴现的银行承兑汇票增加5635亿元,同比多增2672亿元;企业债券净融资4835亿元,同比多3197亿元;政府债券净融资2947亿元,同比少1193亿元;非金融企业境内股票融资422亿元,同比少542亿元。

1月份社融延续了2023年四季度的强势表现,但各分项数据却与去年四季度有明显差异。去年四季度社融表现好于往年同期,主要原因是政府债券项的大幅提升,去年四季度政府债券融资项新增合计3.65万亿,同比2022年多增了2.44万亿,规模多增了2倍,而社会融资规模新增合计仅比2022年四季度多增2.03万亿。意味着2023年四季度社融增速主要贡献项即是政府债券融资项。今年1月份社融结构中,虽然人民币贷款同比少增,但是绝对增量仍是占据社融主导低位,政府债券融资也明显低于往年同期水平,同时1月份企业债券融资增量有比较明显的增长,意味着社会部门的融资需求有改善表现。

图7:社会融资规模占比前三项表现 |

(二)社会贷款需求回暖,居民贷款增长显著

如图8所示,2024年1月份人民币贷款增加4.92万亿元,同比多增200亿元。分部门看,居民贷款增加9801亿元,多增7229亿,其中,短期贷款增加3528亿元,中长期贷款增加6272亿元。企(事)业单位贷款增加3.86万亿元,少增8200亿,其中,短期贷款增加1.46万亿元,中长期贷款增加3.31万亿元,票据融资减少9733亿元。非银行业金融机构贷款增加249亿元。

图8:人名币贷款当月值 |

1月份央行口径人名币贷款大幅增长,创下历史同期新高。其主要发力点在于居民贷款项的大幅增长,约比去年同期增长2.8倍。居民短期贷款3528亿,去年同期341亿,增长9倍有余;居民中长期贷款6272亿,去年同期2231亿,增长约1.8倍。企业贷款项虽然与去年同期相比增量在缩减,但是3.86万亿的新增额,从最近5年来看,也仅仅只低于去年。

整体而言,社会融资规模与人名币贷款在2024年1月份都有显著的增长表现,社融结构的改善体现了社会部门融资需求的回暖。同时居民端的贷款需求在2024年开端是有比较明显的增长,一方面由于消费需求的释放,另一方面也反应了自2023下半年以来包括“平急两用”公共基础设施建设、保障性住房建设、城中村改造等在内的稳地产,促基建政策的效果的逐步显现,支撑着社会部门中长期贷款需求的复苏。

四、央行超预期降息,监管层释放利好

2月20日中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.45%,维持不变;5年期以上LPR下调25个基点至3.95%。本月央行对LPR进行了不对称调整,单独调降了5年期LPR,时隔8个月5年期LPR再度下调,下调幅度创LPR改革以来新高。

LPR能否下调取决于银行的资金成本,2023年6月和12月商业银行曾多次下调存款利率,为本次LPR的调降预留了空间,同时LPR对于实体经济主体的融资成本具有显著的指导意义,LPR的大幅下调一方面有利于降低社会融资成本,另一方面也会减轻居民的贷款压力,对于促进经济增长意义重大。

图9:1年期LPR和5年期LPR |

自2024年春节以来,证监会加大对于资本市场的监管力度。2月18日证监会召开系列座谈会,就加强资本市场监管、防范化解风险等广泛听取各方面意见建议。会议建议要严把IPO准入关、坚决出清不合格上市公司、规范各类交易行为、进一步加大对各类证券违法犯罪行为的惩治力度等方面。2月27日证监会再度召开资本市场法治建设座谈会,就完善资本市场基础制度、加强法治保障听取意见建议。会议表示“法治兴则市场兴”,证监会将推动加大法制供给、提升执法效能、强化司法保障,更好发挥法治在资本市场高质量发展中的固根本、稳预期、利长远作用。同时春节期间证监会也对多起资本市场违法违规行为进行了处罚,最高罚没1.17亿元。

证监会加大对证券市场违法违规行为的处罚力度,体现“稳市场、稳信心”的决心,有利于肃清资本市场不法行为,保护普通投资者利益,提振投资者对于市场的信心。

五、股指期货观点总结

整体上看,2024年开端,期指行情延续了春节前的涨势。数据层面有修复表现,尤其是社融及信贷数据引来“开门红”,体现了社会部门融资需求的改善。政策层面仍是偏宽松的环境,5年期LPR超预期下调,满足了市场对于降息的需求,降低了社会融资成本,同时监管部门加大了市场的监管力度,有利于提振投资者信心。资金层面,2月以来外部资金大幅流入国内市场,截至到2月28日,本月北向资金净流入607.45亿,一改此前的颓势,同时2月28日单日166.04亿净流入也创下近几个月的新高,说明国内资本市场的投资潜力正在被外部市场认可。

综上,对于股指期货而言,目前持有偏乐观的预期,但是从技术层面考虑,也需注意短期由于快速拉涨之后,形成的回调风险。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11