"春节红包"倒计时!晚一天就错失10天收益,关键节点在明天

发布时间:2024-2-6 22:02阅读:705

春节假期临近,“假期收益”话题再次成为投资热点。

根据相关安排,春节期间债券基金虽不交易,但持仓的债券会持续计算票息收入。但由于2月9日已是非交易日,想提前布局假期理财收益的资金,需在2月8日到账。比如,2月7日收盘前申购基金的资金,能享受春节期间债券利息。但如果晚了一天,则会错失10天收益。

这种卡点布局理财收益虽是每次假期之前热点话题,但券商中国记者发现,在本次龙年来临之际债市行情已持续演绎多日,使得“春节红包”“人闲钱不闲”“一边度假一边享受10天利息”等讨论,显得格外热闹。分析认为,虽然2月6日A股大涨后风险偏好有所回升,但债基和货基金依然是底层资产配置的重要部分。从固收收益持续向好趋势看,春节假期的10天收益率较为可观,投资者需根据交易时间和自身情况做好资金安排。

买入资金最迟要在2月8日到账

中欧基金分析指出,根据沪深交易所休市安排,2月9日起至2月18日休市10天。这期间,债券基金虽不交易,但债券基金持仓的债券还在计算票息收入,这部分票息收入将合并算入节后第一个交易日的基金净值。因此,要想获得假期票息收入,买入时间很关键。“假期来临很多人可能会有资金使用安排,由于2月9日就是非交易日了,如果有资金安排的投资者,最迟资金要在2月8日到账。”

以北方某公募2月6日发布的理财信息为例,2月7日(周三)15时之前申购该公司旗下的相关债基,可享受春节期间债券利息。春节假期休市期间(2月8日15时至2月18日24时)成功提交的交易申请,均以2月19日的交易申请进行确认。这意味着,如果晚一天,就将少10天收益。

基于此,2月5日和2月6日,各家基金公司密集发布旗下债基、货基等产品的假期申购限制公告。

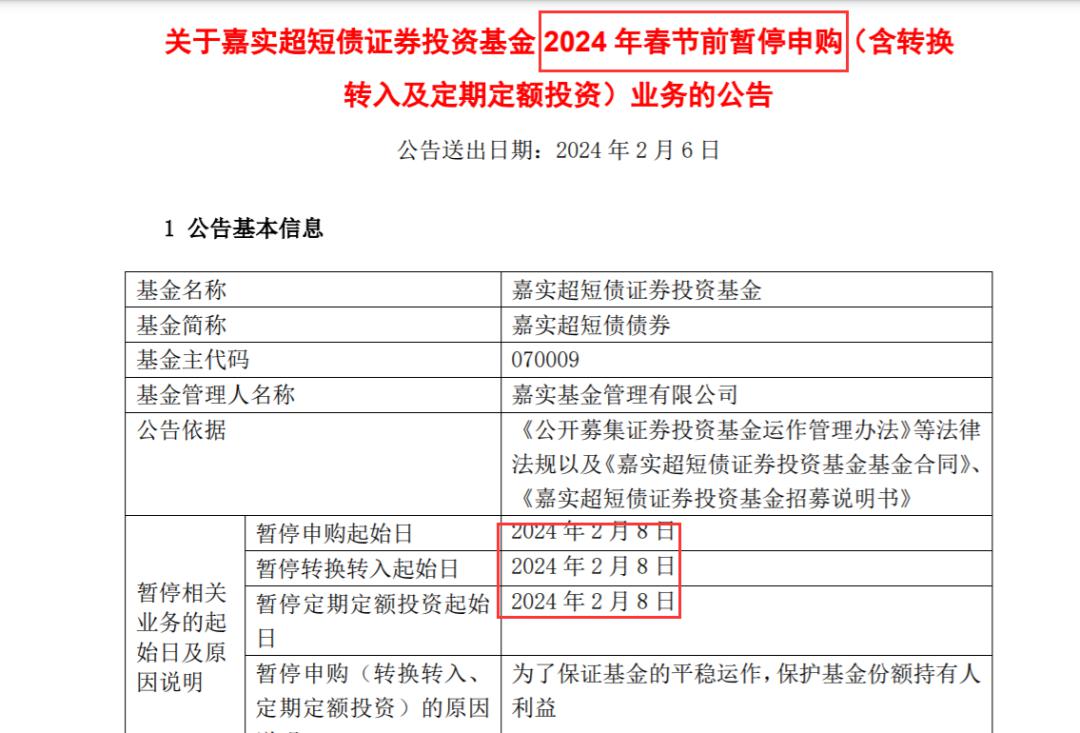

根据长盛安鑫中短债基2月6日公告,2月9日至2月17日假期休市,2月18日为周末休市。为保护本基金份额持有人的利益,保障基金平稳运作,该基金于2月7日至2月8日暂停申购、转换转入及定期定额投资业务,2月19日起照常开市,届时恢复申购、转换转入及定期 定额投资业务。此外,嘉实超短债债券基金于2月6日发布的春节前暂停申购公告显示,2月8日起该基金暂停申购。2月19 起(含2月19日)恢复日常申购。

此外,同业存单基金方面,根据2月6日国联中证同业存单基金公告,该基金于2月7日起暂停申购、转换转入及定期定额投资,于2月19日起恢复。货币基金方面,根据华夏基金公告,2月7日15时之前申购的货币基金可享受春节假期收益,假期休市期间(2月8日15点至2月18日24时)成功提交的交易申请,均作为2月19日的交易申请进行确认。

春节前后债市正收益天数占比均值达70.91%

实际上,这种卡点布局的理财收益,每在春节、国庆等长假均是市场热议话题。但与以往不同,在本次龙年来临之际债市行情已持续演绎多日,使得“春节红包”“人闲钱不闲”“一边度假一边享受10天利息”等讨论,显得格外热闹。

“临近年末各地寒潮来袭,债市却走得红红火火,给许多债基投资者带来冬日暖意,中证全债指数不断突破历史新高。”永赢基金说到,以中证全债为例,自2013年以来至今正收益天数占比为66.5%,而历年春节前后债市正收益的天数占比均值为70.91%。“如此说来,历史来看跨年行情可能确实存在,在跨年前后投资债市相对更稳健。”

永赢基金分析称,一般来说,年末资金偏紧会导致利率上涨,但近期债市利率反而常常下行,主要原因有三点:一是政府发债工作基本结束,临近春节债券供给小;二是部分资金紧张的机构倾向于止盈,越接近春节,债市卖盘力量反而越小;三是年底央行通常会通过货币工具安抚市场情绪,有利于债市利率下行。

某公募市场人士对记者说道,像春节这种长假理财,往往具有较大关注度。这不仅是针对稳健受益者,也包括中高风险偏好的大类资产配置投资者。“开年以来权益市场表现低迷,虽然2月6日A股大涨后风险偏好有所回升,但债基和货市基金依然是底层资产配置的重要部分。从固定收益持续向好趋势看,春节假期的10天收益率是较为可观的。投资者需根据交易时间和自身情况做好资金安排。”

跨年行情值得期待

跨年行情展望方面,永赢基金认为,近期政策宽松博弈告一段落,但2024年一季度仍存在博弈窗口,未来一个月进入数据真空期,债市会围绕资金展开交易,多头行情延续,市场调整即关注的机会,预计债市会继续维持乐观态势,跨年行情值得期待。

国泰基金表示,后市收益率进一步快速下行的动力来自总量政策宽松,预计在降准降息落地后进入震荡状态,收益率曲线延续牛陡,对债市中长期保持乐观,收益率易下难上的趋势未发生变化。目前10年国债收益率为2.40%,低于MLF 10BP,已经创2002年以来新低,短期性价比不高。但当前经济环境仍然充满对降息的预期,叠加避险情绪助推国债期货价格大幅快速走高。展望后市,短期内经济环境和利率趋势反转的难度较大,同时国内资产荒的情况仍然明显,因此债券价格转向仍然为时尚早,但仍需注意债市短期阶段性回调的风险。

招商基金认为,短期经济基本面偏弱的情况下,宽松政策可能会持续,短期债市整体风险不大。春节前下游需求有所改善但工业生产表现偏弱。政策面上,从历史经验来看,多数情况下降准之后短期内会带动中短端收益率下行,但持续时间以及后续债市走势,仍然取决于是否有更宽松的货币政策出台和基本面情况。在当前短期经济基本面偏弱的情况下,宽松政策可能会持续。

“利率债方面,长端利率跟随风险偏好,中短端跟随资金面。”博时基金在2024年第一季度宏观策略报告中指出,目前长债和超长债与风险偏好相关性更高,近期随着权益市场的下跌,超长端和长端利率下行较快。而中短端品种则和资金面关系更密切,其下行相对偏慢。利率上下空间有限,中短端安全边际相对更高。居民部门和企业部门缺乏加杠杆的动力,当前宏观上缺乏加杠杆主体。在中央政府加杠杆之前,经济增长缺乏向上的弹性。从与MLF利率的利差来看,中短端利率定价偏中性,长端定价偏乐观,中短端利率相对安全边际更高。

信用债方面,博时基金认为,中短端相对积极,长端择机交易。当前信用品的核心矛盾是利差水平低、利率曲线平坦,票息资产难寻。预计2024年信用业绩分化小,要积极寻找大类票息资产做底仓。当前疲弱的经济和金融监管的组合更适合哑铃型期限配置。考虑城投债规模萎缩、资本债可能扩容,需重视这两类资产,分别在压息差和定价区间上寻找收益。关注资本新规下TLAC债的发行规模和定价机制。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

A股纳入MSCI倒计时,哪些股票可以先买入?

A股纳入MSCI倒计时,哪些股票可以先买入?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59