一文读懂个人养老金

发布时间:2024-1-26 15:25阅读:585

问一问

问一问目前我们国家的养老主要分为三个部分,分别是:社会养老保险、企业年金以及个人养老金。

一、我国养老金现状

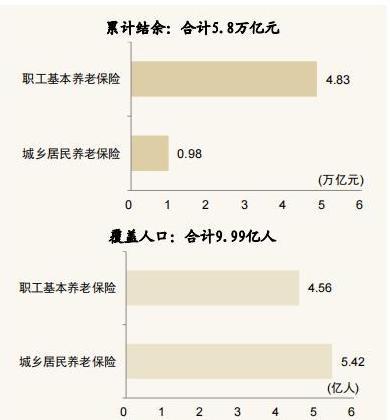

1、第一支柱:公共养老金

以国家为主体,“全覆盖、保基本”,缴纳额度免税,且企业、国家提供部分缴费补贴,但是目前仍然存在缺口。

图1:第一支柱:公共养老金 2、第二支柱:职业养老金

2、第二支柱:职业养老金

以企业为主体,缴纳额度免税,且企业提供部分缴费补贴,但是目前受众太窄。

图2:第二支柱:职业养老金 3、第三支柱:个人养老金

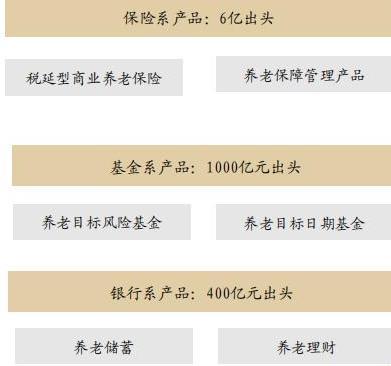

3、第三支柱:个人养老金

以个人为主体,个人养老账户制刚刚起步,是一种商业养老金融产品,目前仅千亿规模,适合作为养老金的第三支柱。

图3:第三支柱:个人养老金 二、我们面临的养老问题主要有哪些?

二、我们面临的养老问题主要有哪些?

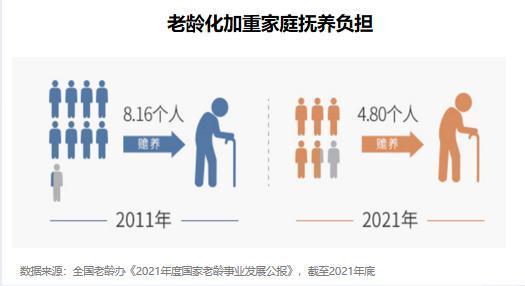

1、老龄化进程不断加快

图4:老龄化进程加快 2、现有养老金总量不足

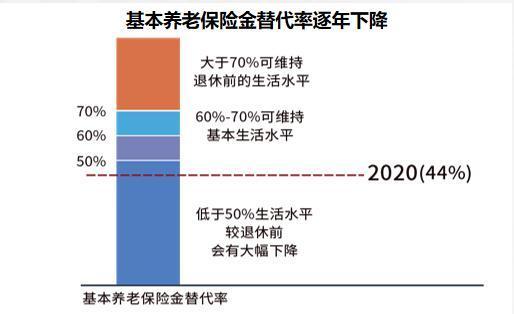

2、现有养老金总量不足

图5:基本养老保险替代率下降

3、通胀不断侵蚀养老资产

图6:通胀对养老资产的侵蚀 三、个人养老金是什么?

三、个人养老金是什么?

从定义来看,个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。

1、参与主体:参加基本养老保险的人都可以参加;

2、缴纳额度:个人养老金目前的缴纳额度上限为12,000元/年;

3、运行方式:个人养老金账户封闭运行,缴费阶段只进不出,达到领取基本养老金年龄等特定条件可以开始领取;

4、税收优惠:缴费环节12000元/年的标准在综合所得或经营所得中扣除;投资环节投资收益暂不征收个人所得税;领取环节不并入综合所得,单独按照3%的税率计算。

四、个人养老金可以买什么?

客户可以自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,并按照国家有关规定享受税收优惠政策。

图7:个人养老金标的 图8:目标风险基金年化回报模拟

图8:目标风险基金年化回报模拟 五、个人养老金有什么优势?

五、个人养老金有什么优势?

1、合理避税优势

在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。具体来说,税收优惠体现在两方面:①纳税降档;②税收递延。

在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税。

在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

图9:缴费期间个税优惠测算 2、产品形式优势

2、产品形式优势

目前个人养老金可投的公募基金为养老目标基金(FOF),FOF主要投资于市场上的其他基金,通过基金投资进一步分散风险,风格更加稳健。FOF通过专业的投研团队进行大类资产配置和基金优选,可提高资产长期保值增值的胜率,持有期的产品设计也可避免投资者频繁操作,提升持有体验。

3、产品设计优势个人养老金公募基金全面让利投资者。个人养老金公募基金要求单设份额,只面向个人养老金账户的投资者,该份额不收取销售服务费,可以豁免申购限制和申购费用,可以对管理费和托管费实施一定费率优惠,同时考虑退休前的财富积累,在收益分配方式上采取红利再投资。

六、在个人养老金业务上,应该选择哪个平台?

个人比较推荐在券商去做个人养老金,主要在于券商相较于其他销售机构有如下的优势:

1、权益投研优势

券商可以发挥自身在权益资产投资研究上的专业优势,依托强大的投资顾问团队,在养老规划、资产配置、产品选择等方面为投资者提供一体化的专业财富管理服务,帮助客户做好养老投资。

2、专业选品优势

券商投研体系建设更加完善,投研团队实力更强,可在养老产品评价分析、选择推荐以及按需定制的产品方案设计等方面服务客户,严选优质管理人和产品,提供全面、专业的产品配置建议。

3、买方投顾优势

券商具备强大的投顾团队,作为金融产品代销机构,通过长期、贴心的投资顾问陪伴,可以为个人养老金参与者提供一站式个人养老金资产配置建议和更全面的服务。

4、全面服务优势

券商提供的服务更加全面、灵活,包括但不限于投资咨询、投教服务、养老规划设计、一揽子解决方案等,满足各种客户的个性化需求。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59