我国玻璃生产分布情况

发布时间:2023-12-6 10:40阅读:2108

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

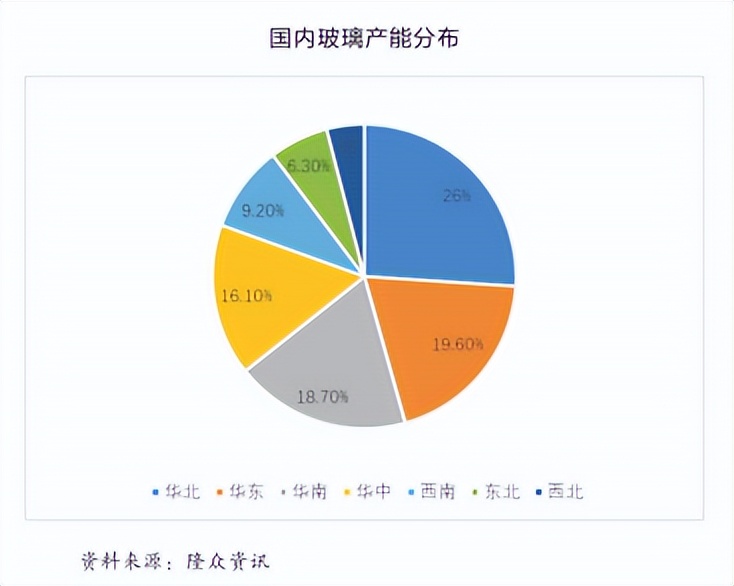

1.1我国玻璃产能的区域分布情况

目前,我国浮法玻璃工业的发展成绩斐然,不仅全面完成了在“十三五”期间的各项目标,还在产业结构调整、技术装备水平升级、节能减排、区域协调等方面取得了新突破。在玻璃产能方面,“十三五” 期间各区域呈现出一定的分化格局:

华北地区受供给侧改革和环保政策的制约,玻璃供需两端均受到明显的影响。尤其是河北沙河地区的玻璃生产线和深加工企业出现大面积关停现象,是造成华北产能增速下滑的主要原因;

华东地区在行业巨头华尔润破产清算后,玻璃产能大幅下降,但需求保持增长态势,区域供需缺口较为明显,吸引外埠玻璃流入; .

华中地区玻璃产能在武汉长利、旗滨等地区龙头企业不断扩产的推动下呈现稳步增长的态势,近几年来供给产能释放高于需求增速,导致区域内供需矛盾加剧,华中玻璃通过水运等方式持续向外埠市场流动;

华南地区玻璃产能呈现先稳后增的趋势,随着信义、南玻等地区龙头企业在华南新建多条生产线,近两年产能增速有所加快,区域内供需格局趋于宽松;

西南地区从产能增速来看增长最为明显,但区域内需求表现略有分化。其中,川渝市场需求旺盛,供需结构较为合理,而云贵地区尤其是贵州市场近年增速后劲不足,供给矛盾日益增加;

东北和西北地区地方经济规模较小,距离主流消费市场距离较远,因此玻璃产能和市场规模相对较小,近几年来供需结构总体保持平稳。

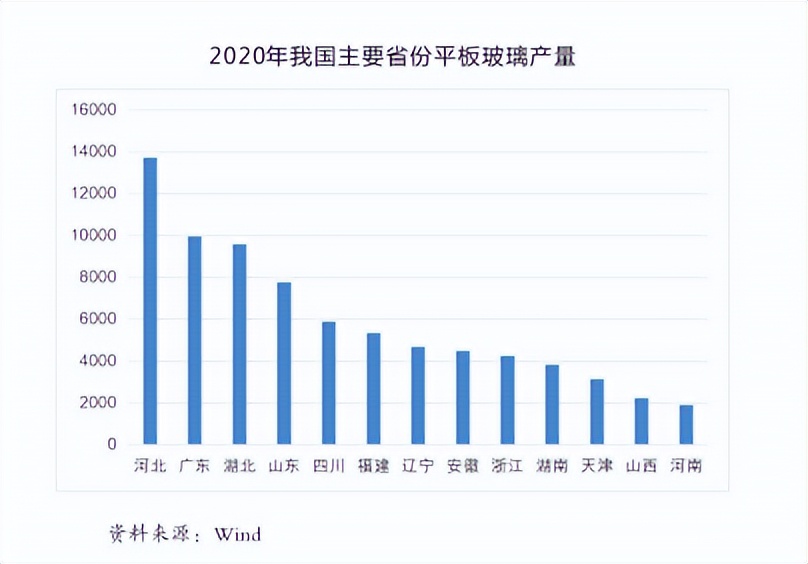

1.2我国玻璃产量分布情况

从2020年各省份玻璃产量统计来看,国内玻璃供给主要分布于河北、广东、湖北、山东、四川、福建等省份,其中河北省是全国最大的玻璃生产省,2020年玻璃产量达13728.4万重箱,占全国总产量的14.5%。从区域产能来看,2020年华北地区玻璃产能在总产能中的占比达26%,是全国最大的玻璃生产地;其次是华东地区,产能占比为19.6%。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

尿素生产集中在哪里?我国尿素消费情况如何分布?

尿素生产集中在哪里?我国尿素消费情况如何分布?