纯碱:基差修复仍是主旋律

发布时间:2023-11-20 09:18阅读:447

纯碱盘面在大幅向上修复后震荡运行,期现货联动向好,现货市场回暖。下游低库补充,库存结构向下游倾斜。前期供应端利多因素消散,在现货市场持稳的情况下,近月合约大概率将延续基差修复行情。

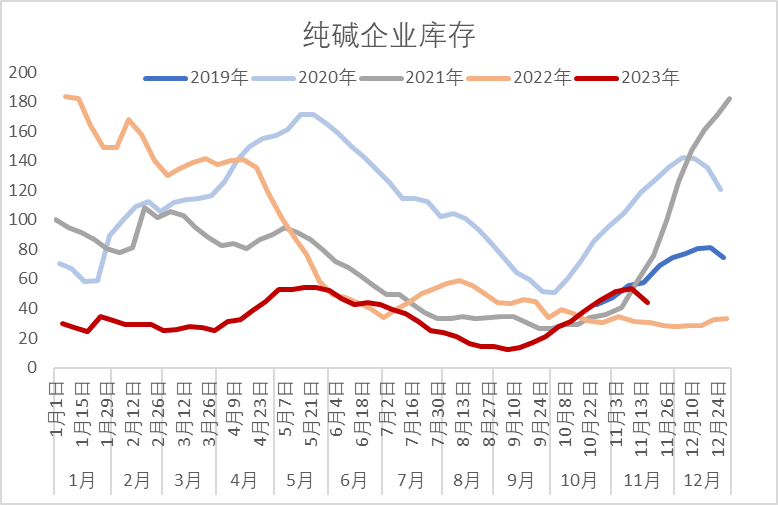

(一)现货市场回暖,库存向下游转移

随着近期纯碱盘面大幅上涨以及消息面、宏观面等因素的影响,现货市场逐步回暖,有企业现货价格提涨,碱厂待发有增加,个别企业对外封单。下游备货情绪受提振,需求表现尚可,碱厂接收订单增加,下游低库补充,碱厂库存由持续累库转向去库。本周国内纯碱厂家总库存44.30万吨,环比下降9.10万吨,下降17.04%。其中,轻质库存30.88万吨,重质库存13.42万吨。玻璃厂的原料库存天数有所增加,库存由上游转移至中下游,库存结构走向平衡。在下游实际需求维持的情况下,阶段性补库带来的需求爆发显然是不可持续的,纯碱库存后续必然再次转向累库,但在现货市场回暖的背景下,累库对价格的负反馈将逐渐减弱。

(二)供应端利多因素消散

前期纯碱供应端出现意外扰动,一方面是青海地区受环保因素影响,部分碱厂降负荷运行,另一方面,远兴三线迟迟未能投产,令市场开始重新评估纯碱的供需状况。纯碱空头的核心逻辑是供应过剩,而此前供应端利多消息和宏观面共振,给了空头当头一棒,多方势力在在旷日持久的博弈中扳回一局。当前消息面再次发生边际变化,远兴发布公告表示,本月下旬三线开始投料,投产进度基本明确,同时青海环保因素对供应端的影响也在消退,生产正在逐步恢复,重碱的日产量开始回升。据隆众资讯,预计下周纯碱周产量69+万吨,开工率89%,有企业尚未恢复或有计划点火运行,一旦兑现,产量及开工有望进一步提升。另外,据了解下周有一船进口碱到岸,对国内纯碱市场形成一定冲击。

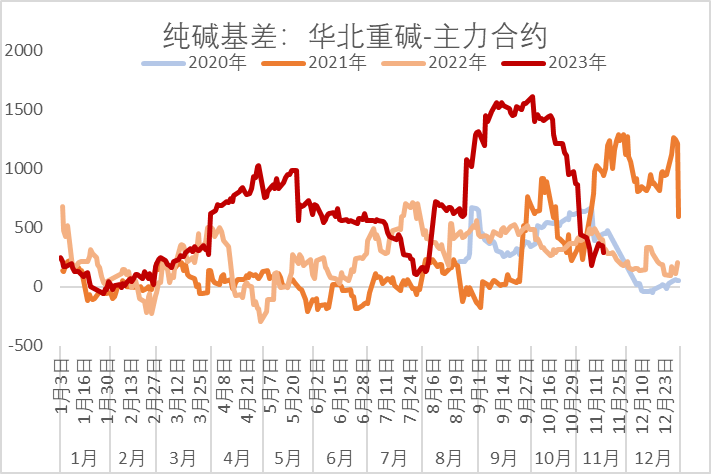

(三)基差修复仍是近月合约的主旋律

短期来看,当前纯碱盘面仍处于贴水状态,随着主力合约距离交割月越来越近,基差修复仍将是近月合约的主题,在现货市场持稳的情况下,盘面大概率会小幅向上修复,下方空间不大。远月合约当前处于深贴水状态,盘面利润较低,在未见明显驱动的情况下大概率将跟随主力合约而波动。

总的来说,当前纯碱现货市场回暖,下游备货情绪受到提振,厂家库存去化。但在下游实际需求维持的情况下,阶段性补库带来的需求显然是不可持续的,纯碱库存后续必然再次转向累库。当前供应端利多因素消散,在现货市场持稳的情况下,基差修复仍将是行情走势的主题,预计近月合约仍有向上修复空间。操作上建议空单离场,观望为宜。

图1 纯碱企业库存 | 图2 基差:华北-玻璃主力 |

数据来源:钢联、国海良时期货研究所 | 数据来源:钢联、国海良时期货研究所 |

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是基差和基差交易?

什么是期货的基差和基差交易?

什么是基差和基差交易?

什么是期货的基差和基差交易?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59