锂电业机构持股盘点:基金“控盘”科达利、新宙邦,超七成个股连跌两个季度

发布时间:2023-9-8 11:04阅读:394

问一问

问一问二级市场的系统性回落,让基金机构难以取得正收益,二季度选择加仓锂电股的机构更是如此。

9月7日,锂电结构件龙头科达利盘中跌破100元,三季度至今跌幅超过24%,该公司正是基金今年二季度持股比例最高的个股。

Wind数据显示,在总股本无明显变化的背景下,二季度科达利、新宙邦的基金持股数量大幅增加,期末基金持股比例(总股本按非限售流通股计)双双突破43%。

然而,基金增持只能作为参考,与股价上涨并无必然关系,以上两家公司三季度至今收益全部为负,这也具备一定普遍性。

以wind锂电池板块的95家作为观察样本,7月1日至9月7日期间平均跌幅达到11.65%,其中剔除8月上市的新股盟固利后,连续两个季度下跌的个股更是多达68家,占比达到71.6%。

加仓“双创”明显

整个锂电行业的基金持股数据,与其上游锂盐行业的变动趋势基本相似。

“从直接参与定价的买方机构来看,二季度(锂矿、锂盐行业)虽然持股数量环比有所提升,但是持股总数仍然处于历史正常范围内波动。”本报近期报道指出。

在终端需求环比好转的背景下,机构二季度普遍选择了增持锂电股。

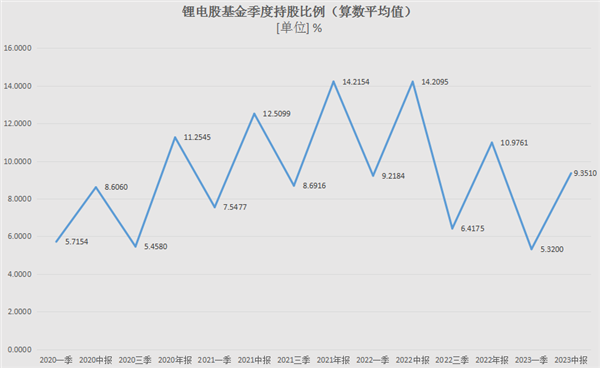

从持股比例来看,上述95家锂电业样本公司,二季度基金持股比例平均值、中位数分别为9.35%、6.56%,显著高于一季度末的5.32%和3.68%。

不过,与历史数据相比,也只能得出基金持仓稍有恢复的结论。

只从上述季度基金持股数据来看,从2020年算起,有5个季度基金持股比例平均值超过10%。2021年四季度、2022年二季度,国内新能源汽车渗透率快速提升阶段,以上持股比例平均数更是一度超过14%。

而就增持方向来看,基金较为青睐于“双创”类上市公司。

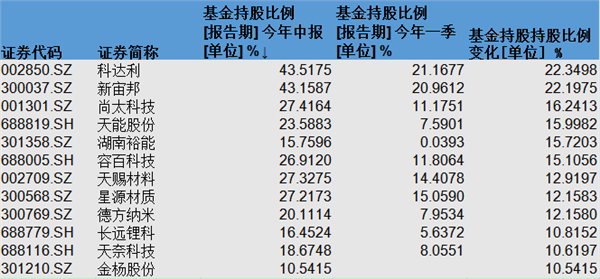

据统计,二季度基金持股比例增加超过10%的12家锂电上市公司中,科创板、创业板上市公司合计达到9家,其他3家公司主要集中在中小板。

从产业链所处环节和企业地位上看,基金对中间材料环节细分行业龙头的增持力度最大,如上述锂电结构件龙头科达利、磷酸铁锂龙头湖南裕能、锂电隔膜龙头星源材质等。

其中,科达利基金持股数量由一季度末的0.33亿股升至0.69亿股,同期新宙邦基金持股数量则由1.12亿股增加至2.32亿股。

至此,基金在以上两家公司的持股比例分别达到43.51%、43.16%。值得关注的是,报告期内这两家公司总股本数量,并未因转增、增发等因素发生明显变化。

以新宙邦为例,一季度末总股本为7.46亿股、非限售流通股为5.36亿股,二季度末仅有非限售流通股小幅增加至5.38亿股,而同期基金持股数量则达到了2.32亿股。

以上超过40%的持股比例与极高的筹码集中度,放在整个A股市场也不多见。

三季度大概率被套

与上述公司相比,基金对大市值个股的加仓力度明显更小。

以宁德时代为例,二季度末基金持股由2.8亿股增加至5.54亿股,但是受到4月份转增影响公司总股本大幅增加,所以同期公司基金持股比例仅小幅增加1.3%左右。

同时,比亚迪、亿纬锂能和盐湖股份等千亿市值企业,基金持股比例增加幅度也均在4%以内。

相比之下,100—500亿元市值级别公司基金增长力度更强,多只个股基金持股比例超过10%。

这可能也与今年A股市场流动性减弱有关,叠加行业景气度的整体下降,一定程度上会限制大市值个股的上涨空间。

需要指出的是,虽然机构持股变化具备一定参考价值,但是基金增持并不意味着股价的上涨,尤其是在二级市场系统性下滑的背景下,基金同样会被套牢。

以上述95家锂电行业公司为例,7月1日至今平均跌幅达到11.65%,其中取得正收益的个股仅有11只,1只持平,83家下跌。

相当于,二季度选择加仓的基金如果持有至今,绝大多数新增加的仓位已经出现亏损。

如果综合二季度板块股价表现,还可以看出有多达68家锂电股连续两个季度下跌,较只统计三季度股价走势好不了多少。

比如恩捷股份,便分别在今年4月至5月,以及8月中旬先后出现两轮杀跌。

3月末,该公司收盘价为113.59元(前复权),而在今日盘中恩捷股份再次创出阶段性新低62.93元,相当于半年时间跌幅便达到了44.6%。

类似案例还不在少数,有23家锂电股同期跌幅超过30%,几乎囊括了锂电产业链的各个环节企业,其中既有毛利率、利润降幅明显的锂盐和材料企业,同样也有成本压力明显减轻的电池企业,本身并不太多规律。

以上泥沙俱下的背景下,锂电股的交易难度无疑大幅增加,从二级市场获利十分困难,接下来只能寄希望“金九银十”消费旺季能够带来一定转机。

证券之星微信

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

超七成破发,为何仍有企业赴港IPO?求问

超七成破发,为何仍有企业赴港IPO?求问

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:01

2026-07-27 17:01

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 17:01

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 17:01