当前宏观经济——利好政策频出助力市场回暖

发布时间:2023-9-5 14:42阅读:401

问一问

问一问获得低佣金股票优质账户可以直接联系方经理协助办理,各交易品种低至成本价,节约您的交易成本,后续提供长期一对一服务。竭诚相待,专业陪伴!

1.宽货币、信用短紧长宽,叠加逆周期政策集中释放

信用方面,7月我国新增社融5282亿元,低于预期(11221亿元)。其中新增人民币贷款3459亿元,低于预期(8446亿元)。狭义货币条件指数提示Shibor3M利率将延续下行态势,但下行幅度有所放缓;广义货币指数提示信用脉冲继续在底部徘徊,预计四季度重回扩张区间。在货币-信用“风火轮”2.0版本中,宽货币、紧信用格局下,债市胜率较高、在主要资产中表现最好,股市胜率偏低,符合近期市场表现。随着股市和地产市场逆周期政策逐步落地,叠加企业家信心和消费者预期回暖,信用环境有望由紧入松,带动股市回暖。

2.2023年9月大类资产价格展望

股票方面,信用紧缩叠加股市和房地产市场等利好,市场蓄力向上。8月股市下行,从基本面看,信用状况的超预期下行是主要原因;从资金面看,北向资金净流出加大破环了资金面的平衡。向后看,我们认为信用状况的改善节奏偏慢,预计8月信用环境承压后有望回暖,而逆周期政策北上广深认房不认贷政策、存量房贷利率降低、首付比例下调等一列稳增长政策,有望引领A股阶段性行情。

债券方面,政策底已现,利率有回调风险。7月社融和CPI的走低为降息政策提供空间,央行二度降息。展望9月份,债券利率存在下调空间,但政策底部已现,中长阶段来看利率回调风险同样也在增加。

汇率方面,人民币将在波动中上行。人民币汇率预计呈上行趋势。美国通胀放缓,劳动力市场职位空缺数降低,加息的条件和空间缩窄,或将迎来暂停加息,对人民币价格形成有效支撑。

商品方面,对商品前景继续持谨慎态度。商品价格与需求息息相关,近期地产政策放松带动上游周期品需求预期回暖,对商品行情构成助力,而海外经济衰退风险仍存,商品价格缺乏持续的上行空间。

3.2023年8月总量指数最新信号:

基于自上而下的思维出发,我们对于国内外的货币、财政等政策进行量化观测,以此为基础落实到多资产配置最为重要的两个领域:A股市场和债券市场,通过成交、价格等因素对市场的风险、水位、情绪等进行刻画。三大类别、共计八个分支指数。其中,8月政策脉冲指数下行,全球央行分歧指数和整体走势指数显著回落,全球央行整体呈现降息趋势。8月A股情绪指数Ⅰ较7月改善,情绪指数Ⅱ未发出积极或者谨慎信号。A股行业轮动指数开始下行,8月债市谨慎情绪下行,债市预警指数下行,代表债市利率下行概率增加。

4.2023年8月中观指数最新信号:医疗、非银、锂电景气修复

景气上行的行业有医药生物、非银金融、石油石化、商贸零售、建筑材料、、有色金属、社会服务、机械设备、轻工制造。景气上行的产业链有血制品、锂电等。

风险提示:逆全球化对产业链重塑的影响;美联储通胀超预期。

利率佣金优惠介绍:

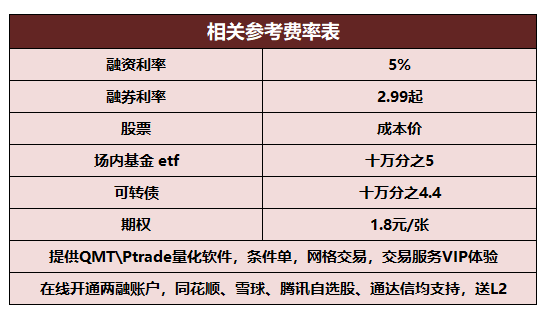

股票佣金手续费低至成本价,场内基金十万五,两融5%,(支持线上办理)资金量大申请5%以下,融券2.99%起,期权1.8元每张,可转债十万4.4!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59