三个楼市新政策,事关我们每一个人哦!

发布时间:2023-9-5 13:52阅读:498

问一问

问一问最近各大平台都在谈论“认房不认贷”、“首付下降”等等一些列的房产利好政策。

对于我们老百姓来说,买房是头等大事,农耕文明以来,有房才有家,拼搏之后,倾其所有,都要拥有一套属于自己的房子,所以,不管你已经买房还是正计划买房,绝对都是实打实的好事。

话不多说,接下来我们一起来探讨解读这些政策背后的具体含义以及意义。

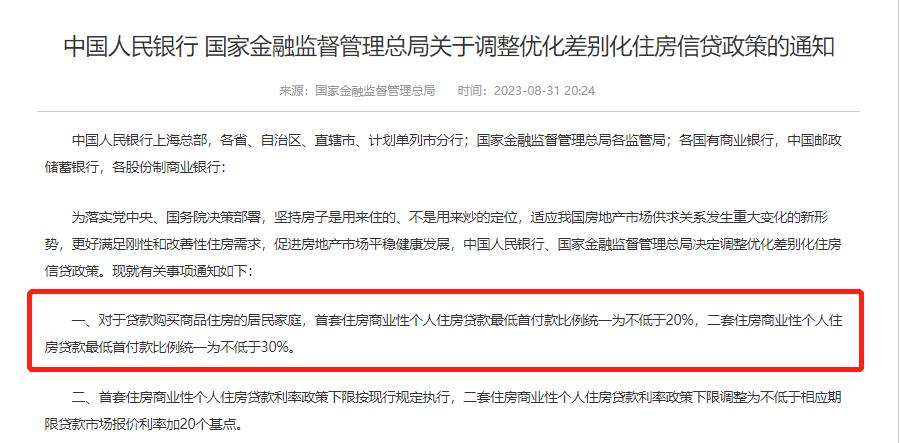

首付比例有所下降

意思是,大陆范围的所有城镇,购房的首付比例下降。不再区分该城市是否限购,都统一为:首套房首付比例最低20%,二套房降首付比例为30%。

二套房贷的利率也跟着一起下调了,现在是最低LPR+20点。而以前是最低LPR+60点。首套房贷的规定暂时不变,下限还是LPR-20点。

以上政策各地可因城施策,自主确定。这意味着如果你有买房刚需、或者想改善住房,门槛一下子降了很多,相信不少人会因此可以获得上车的机会。

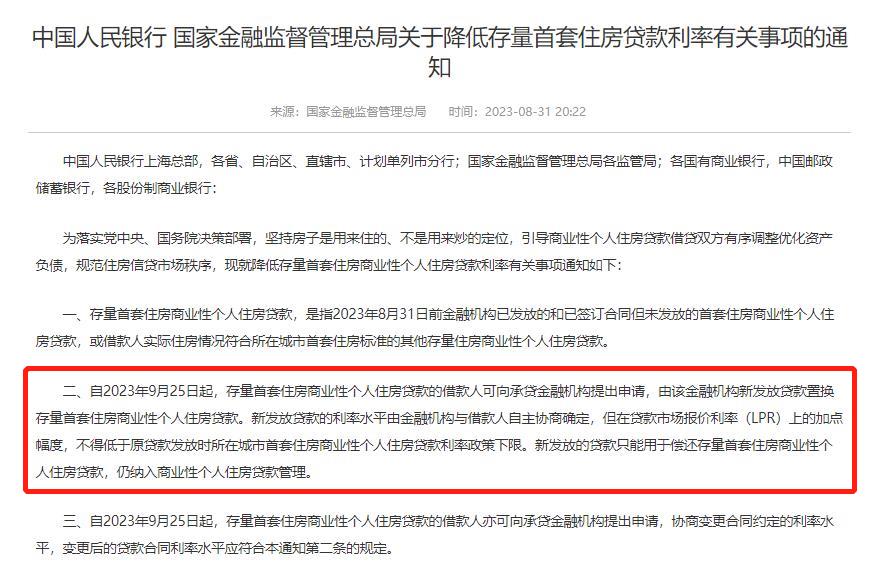

存量房贷利率下调

意思是,在2023年8月31号之前已经发放的、或者已经签约但未发放贷款的,且得是首套房,就可以从9月25号开始,申请降利率。

具体有两个方案:

1)直接变更合同约定的利率加点幅度;

2)新办一个贷款,置换之前的旧贷款。

选哪个方案根据地方的银行具体决定了,整体影响不大。

至于具体能降多少,没有给具体的规定,但央行划了一个底线:

“在LPR上的加点幅度,不得低于原贷款发放时,所在城市首套住房商业性个人住房贷款利率政策下限”

大概意思是说,新贷款的利率水平,不得低于 「贷款发放时」「 所在城市」 首套房利率政策下线。

比如我是2021年买的房,当时利率政策下限是lpr+1.05%,哪怕现在降到了lpr+0.55%,那么也不能够调整到现在的水平,只能最低降到2021年的lpr+1.05%。

具体有多大的利好,第一财经采访了“接近监管人士”,给了一个数字:影响几千万户、上亿人,房贷平均降幅0.8个百分点。

多地落实“认房不认贷”

什么是“认房不认贷”?先说说它的反面“认房认贷”。我们直接来看一个例子:

有个深圳的朋友,闺女要上学,想卖了现住房子,换学位房,但有一个问题很棘手。她要卖的房,贷过款,如果重新置换房产,由于房市“认贷”,第二套房首付要五成。

而现在,“认房不认贷”政策落实后,我的这个朋友在卖掉首套房还清贷款后,二套房仍可以享受首套房贷款利率。

对比之下,首付更低,贷款利率也更低了。

也就是说,只要在本地无房,不管有没有贷款记录,买房都算首套,享受首套房的首付比例和房贷利率。

这对于限购比较严的大城市,以北上广深为主,绝对是一个炸裂的好消息。

对买错房、想换房的家庭,也无疑是颗“后悔药”。

这很大程度上,降低了购房门槛,释放了购买力,值得期待一下它的效果。

目前,很多城市已经取消了认房又认贷,比如广州、深圳、中山、武汉、厦门。

以上就是关于近几天楼市的几大利好政策,无论哪一个,对我们都是真金白银的利好。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59