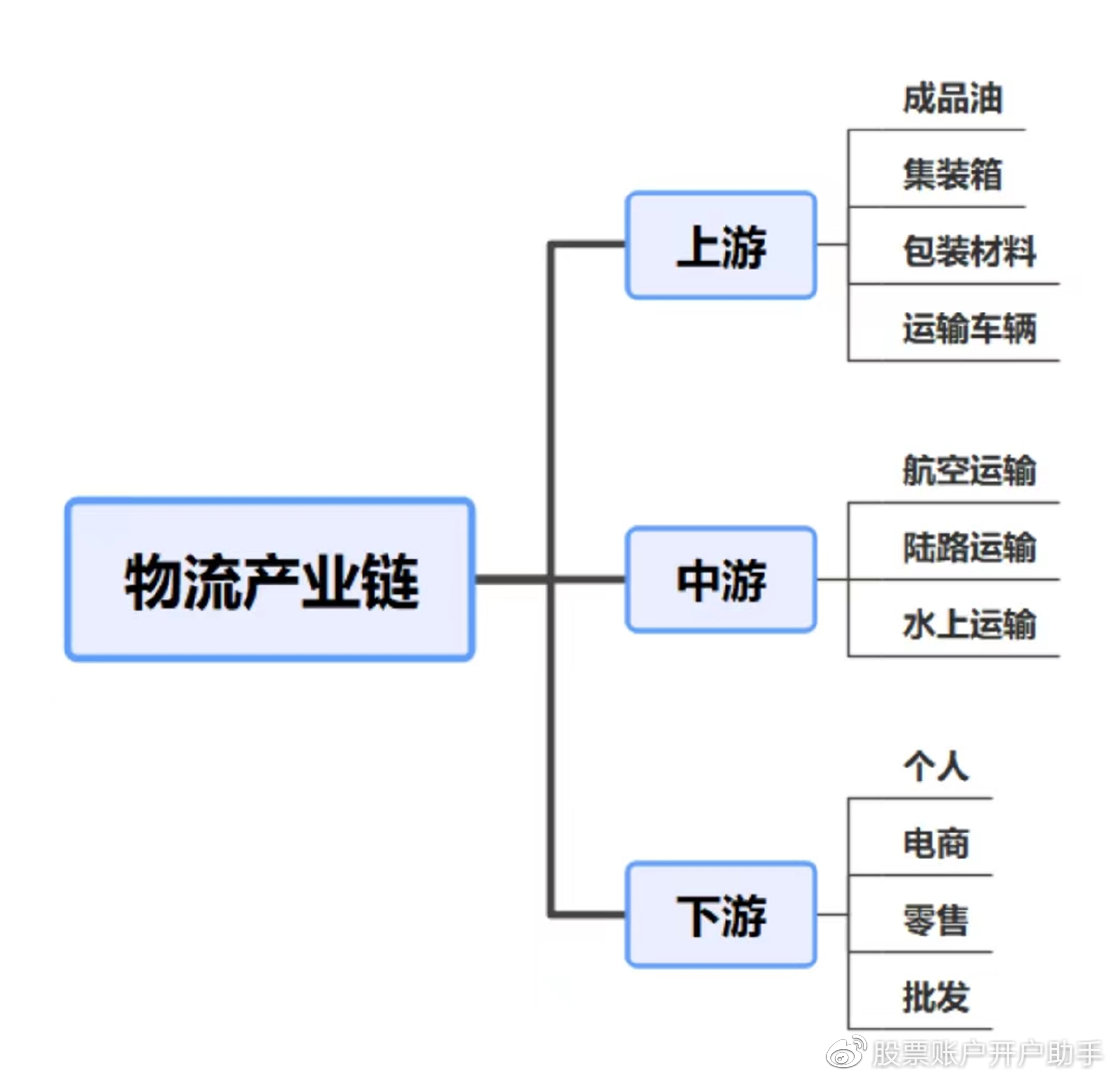

【题材狙击】物流股是否具备持续走强的逻辑?

发布时间:2023-5-23 10:11阅读:359

问一问

问一问在利好政策的催化下,物流板块大幅拉涨,那么,其是否具备持续性走强的逻辑?今天我们来盘点。

1 核心观点

今年以来,经济持续回暖,兼具消费与成长属性的物流,将受益经济复苏。另外,当前板块内个股股价均存在不同程度的调整,整体呈现估值偏低的格局,预计未来随着利好政策的催化叠加行业景气度的恢复,产业链上相关公司有望充分受益。

2 题材解读

在利好政策刺激叠加行业有望高增的预期下,物流板块走高,截至5月22日,板块指数涨超2%,板块内个股纷纷拉涨。那么,其背后的逻辑是什么? 今天我们来梳理一下。

从政策端来看,近日,国务院召开常务会议,研究落实建设全国统一大市场部署总体工作方案和举措。会议指出,要促进商品要素资源在更大范围畅通流动,进一步释放市场潜力,为构建新发展格局、推动高质量发展提供有力支撑。

从需求端来看,复盘2022年7月以来快递业务量增速及实物网上零售额增速的分化,履约与时效不畅制约快递业务量,网上消费总量及线上渗透率仍呈增长态势,一旦链路通畅,快递凭借低成本优势有望迎来单量回归。

从供给端来看,行业性的价格修复已经结束,快递行业竞争格局日渐清晰。监管政策和公司战略或驱动近几年行业单价整体保持稳定,一线公司资产布局相对接近,品牌与管理将成为竞争的关键,而二线公司继续在新一轮潜在的出清中谋求生存。

另据机构测算,5月行业件量增速在5%-10%之间,上游需求具备韧性,中长期下沉市场及新兴电商需求仍有拓展空间,预计2023年全行业快递单量增速为15%左右,行业仍将保持高质量增长,产业链龙头企业有望凸显配置价值。

经济持续回暖,兼具消费与成长属性的物流,将受益经济复总体来看,今年以来,苏。另外,当前板块内个股股价均存在不同程度的调整,整体呈现估值偏低的格局预计未来随着利好政策的催化叠加行业景气度的恢复,产业链上相关公司有望充分受益。

3 机会挖掘

快递行业

在件量增速提高、单票收入回升、利润高增的驱动下,快递行业或将迎来快速复苏阶段。

(1)件量端: 顺丰全年累计完成110.7亿票,同比增长5.1%;中通全年累计完成243.9亿票,同比上升9.4%;圆通全年累计完成174.8亿票,同比上升5.7%,申通全年累计完成129.5亿票,同比上升16.9%。

(2)价格端: 从趋势方面看,2022年绝大部分快递企业月均单票收入呈现回升的态势,今年一季度,同城快递平均单价为5.53元/件,同比回升1.3%。

(3)利润端: 2022年,各家上市公司业绩均大幅改善,其中龙头公司增速最高,营收增长29.1%、扣非归母净利润大增190.22%。

总体来看,根据国家邮政局的数据,2023年Q1快递业务量达268.9亿件,同比增长11%;其中,在2,3月份分别同比增长了29.3%和18.8%,增速远超预期。机构认为,行业底部已现,2023年行业盈利端有望加速改善。

4 相关标的

(1)德邦股份:公司是国内领先的公路快运与快递服务提供商,是国家AAAAA级物流企业,为客户提供全国范围内的公路快运与快递及相关增值业务服务。(ifind)

(2)顺丰控股:公司坚持长期可持续健康发展和前瞻长远的战略部署,拥有覆盖国内、辐射全球的多元化的物流网络,具备国内及国际端到端供应链服务能力,在物流多个细分赛道具有领先竞争力同时依托业内领先的物流科技实力,推动内外部数字化供应链变革。 (互动易)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59