股指期货2023年二季报:风格转向均衡、静待经济复苏

发布时间:2023-4-3 09:55阅读:423

报告摘要:

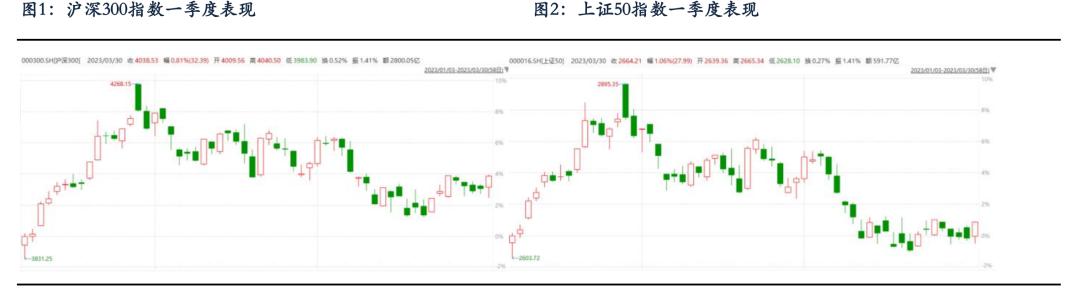

一季度,市场快速反弹后横盘震荡,主要指数走势分化。人工智能概念的火爆使得相关权重占比更高的中证500指数和中证1000指数冲高后维持横盘震荡,表现更优。而银行、保险、地产、新能源等权重板块表现疲弱,拖累了沪深300指数和上证50指数的表现。

受行情和2309合约上市的影响,各品种基差呈现前高后低的走势。在春节之前,各品种近月合约和2306合约都保持一定的升水;春节之后,随着沪深300指数高开低走,市场热度出现明显下降,各品种基差下降,2306合约纷纷转为贴水或小幅升水,至3月中旬之后贴水开始收敛。

一季度各品种成交呈现规律性变化,自年初以来市场成交温和放大,合约到期前成交明显放大,显示投资者集中进行移仓展期。2303合约到期后,市场成交明显萎缩,季末随现货反弹成交放大。IF和IH持仓保持稳定,但IC持仓量自年初以来不断下降,IM持仓量稳步增长。

一季度,展期成本由负转升。2301月合约到期前,各品种远月合约价格高于当月合约,使展期移仓都有收益。2301合约到期之后,除IF当月转下月、IH当月转下月或季月有收益外,其他品种移仓成本逐渐走高,目前IC和IM当月转下月的移仓成本在2%左右。

一季度,IC和IH前五大席位持仓仍为净空头且保持稳定,而IM前五大席位净空头持仓不断增加,IF前五大席位净空头持仓先抑后扬。IM前十大席位由年初净多头转为净空头,IH前十大席位净空头由25%以上最低回落至20%一线,又在季末再度回升至25%。

一季度,美联储连续加息之后,爆发了硅谷银行事件,使停止加息的可能性加大,中美利差倒挂有望收窄甚至转正,有利于人民币资产重估与FDI流入,也有利于A股市场的二季度的表现。消费复苏不及预期、科技爆发异军突起,使人工智能板块一季度的火爆表现使其交易拥挤度达到了历史高点。但过热之后将出现宽幅波动,而一季报的公布和6月末半年报的业绩预期将使市场重回业绩主线,因此二季度市场表现将更趋均衡。

风险因素:国内复苏不及预期,美联储政策,地缘政治因素

研究员:孙锋

期货投资咨询从业证号:Z000567

1.现货市场表现回顾——冲高后震荡、指数分化

2023年一季度,市场快速反弹后横盘震荡,主要指数走势分化。至3月30日,沪深300区间涨跌幅为4.31%,上证50指数区间涨跌幅为1.1%;中证500指数区间涨跌幅7.19%,中证1000指数区间涨跌幅为8.37%。

大型指数冲高后震荡回落,而小型指数冲高后保持高位整理,表现明显更好,上述表现与市场风格是一致的。一季度,人工智能概念的火爆使得互联网、软件、通信服务等TMT行业涨幅惊人,助力了小型指数;而银行、保险、地产、新能源等权重板块表现疲弱,拖累了大型指数的表现。

2.股指期货表现回顾——基差由升水转为贴水,移仓成本上升

股指期货的表现随现货波动,各品种基差也受行情和2309合约上市的影响,呈现前高后低的走势。在春节之前,各品种近月合约和2306合约都保持一定的升水,特别临近春节长假时,各品种2306合约一度升水30点以上,在近年来较为罕见。春节之后,随着沪深300指数高开低走,市场热度出现明显下降,各品种基差下降,2306合约纷纷转为贴水或小幅升水,至3月中旬之后贴水开始收敛,IC和IM基差上行趋势更为明显。

从成交看,一季度各品种成交呈现规律性变化,自年初以来市场成交温和放大,2302合约到期前和2003合约到期前市场成交明显放大,显示投资者集中进行移仓展期。2303合约到期后,市场成交明显萎缩,季末随现货反弹成交放大。IF和IH持仓保持稳定,但IC持仓量自年初以来不断下降,IM持仓量稳步增长。

2301月合约到期前,各品种远月合约价格高于当月合约,使展期移仓都有收益。2301合约到期之后,除IF当月转下月、IH当月转下月或季月有收益外,其他品种移仓成本逐渐走高,目前IC和IM当月转下月的移仓成本在2%左右。

从主要席位的持仓情况看,IC和IH前五大席位持仓仍为净空头且保持稳定,而IM前五大席位净空头持仓不断增加,IF前五大席位净空头持仓先抑后扬。IM前十大席位由年初净多头转为净空头,IH前十大席位净空头由25%以上最低回落至20%一线,又在季末再度回升至25%。

3.海外风险暂缓、风格转向均衡、静待经济复苏

海外风险暂缓有利于A股市场

一季度,美联储连续加息之后,爆发了硅谷银行事件,美联储等兜底了储户存款,同时对银行机构释放了3000多亿美元短期流动性,避免了危机模式。尽管美联储继续坚持2%的通胀目标,但将“继续提高目标利率是合适的”的表述替换为“进一步的政策紧缩可能依然适宜”。3月22日美联储加息25BP之后,市场预期5月3日或6月14日将停止加息,且年内可能出现降息,极限时刻出现政策反转时机。

海外银行业危机对全球金融资产的短期、中期、长期影响:短期风险偏好下降,中期流动性宽松形成利好,长期可能会推迟“盈利底”。目前正在进入第二阶段。美联储经济预测(SEP)也将2023年GDP增速从0.5%下调至0.4%,失业率从4.6%下调至4.5%,PCE和核心PCE小幅上调至3.3%和3.6%。海外银行业危机对中国的两个方面影响:经常账户方面,中国出口的见底时间可能会推迟;金融账户层面,中美利差倒挂有望收窄甚至转正,有利于人民币资产重估与FDI流入。

近一年的数据表明,美元兑离岸人民币与沪深300指数有较强的负相关性,因此在中美利差收窄甚至转正的预期下,人民币保持稳定甚至走强,有利于A股市场的二季度的表现。

人工智能过于火爆、市场风格转向均衡

一季度的行业板块的表现可以说是消费复苏不及预期、科技爆发异军突起。我们预计二季度这样的情况会发生转变,市场格局更趋均衡。

人工智能板块一季度的火爆表现使其交易拥挤度达到了历史高点,突破了近一年的90%分位,ChatGPT板块换手率10%,从统计的主题投资案例来看已经达到风险阈值。此轮炒作主题——ChatGPT产业链长、覆盖细分板块广,板块内个股众多,大小市值兼有,游资和机构可以同时参与炒作,目前,板块内大小风格均已有所表现,且炒作逻辑从上游设备至下游终端均已演绎,无论是芯片、算力、还是AIGC、传媒等都有较大涨幅。按照产业趋势来看,人工智能尚未看到国内市场层面的有效验证,产业政策尚未出台,能否有效转化为企业订单从而转化为利润,能否在数字技术的应用层面打开空间,都还有待认证,而这些都决定着人工智能的后续行情。板块热度过度,交易集中度过高、交易结构不健康会加剧后续波动风险。

二季度中4月会是一季报的集中披露期,5月相对真空,6月末半年报预期又开始升温,市场可能转向挖掘业绩,因此股市风格可能转向均衡。回溯历史,历年市场主线多在一季报披露前后显现,一季报业绩对市场行情有一定指引,往往是未来三个月内获得超额收益率的重要线索。例如,2019年市场主线为半导体,时间上半导体板块于4月前后开始持续优于市场;2020年市场主线是核心资产,白酒引领食品饮料同样于4月前后开始持续优于市场;2021年最强赛道是新能源,新能源超额收益开始持续扩大的时间也是在4月前后;尽管2022年市场相对低迷,但以储能为代表的赛道,跑出相对较强超额收益的时间也是在4月至8月。在一季度主题投资活跃之后,随着3-4月年报和一季报的陆续披露,投资者视角将更多聚焦于基本面情况,进而驱动有业绩支撑的市场主线开始崭露头角。综合净利润的绝对增速和超预期增速视角,一季报亮点仍集中在国产化(半导体设备材料、工业软件、信创)和新能源(光伏、储能、汽车零部件)两大方向,前者已与人工智能有所重合,后者近期连续下跌,后市有可能出现转机。

沪深300指数估值偏低。沪深300指数当前的风险溢价为5.52,处于10年分位点的67%,估值中枢为5.01,+1倍标准差为6.36,目前估值处于合理与低估之间水平。

综上所述,在海外风险下降、沪深300指数估值偏低的情况下,A股市场有望保持震荡向好的趋势,由于人工智能板块过于火爆后市波动将加大,而一季报的公布和半年报的预告将使市场重回业绩主线,市场格局将趋于均衡。

银河

风险提示

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

2023年如何操作股指期货?

2023年热门的股指期货有哪些?

2023年如何炒股指期货?

2023年什么是股指期货?如何开通股指期货?

2023年如何操作股指期货?

2023年热门的股指期货有哪些?

2023年如何炒股指期货?

2023年什么是股指期货?如何开通股指期货?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59