从零开始学python,想做一个量化策略的回测,请问怎样可以快速上手?

发布时间:2023-1-16 16:52阅读:384

问一问

问一问需要使用量化软件QMT/ptrade的客户,欢迎详聊哦,量化软件免费申请,超低佣金,新客8重好礼

回测模式指策略以历史行情为依据进行运算,投资者可观察该策略在历史行情所获得的年化收益率、夏普比率、最大回撤、信息比率等指标表现。

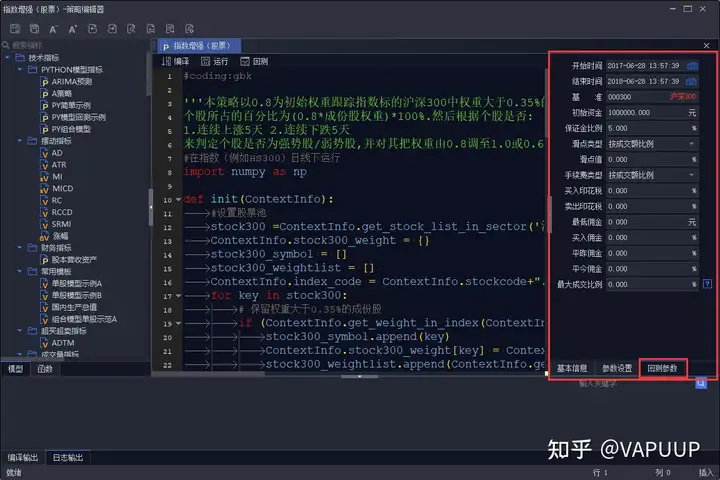

回测参数包括:

回测参数

开始时间、结束时间: 设置模型回测时间区间

基准: 设置模型收益的参考基准

初始资金: 设置模型回测的初始资金

保证金比例: 设置期货的保证金比例

滑点: 设置回测撮合时的滑点,模拟真实交易的冲击成本

手续费类型: 支持按成交额比例或者固定值计算手续费

买入印花税: 设置买入印花税比例

卖出印花税: 设置卖出印花税比例

最低佣金: 设置单笔交易的最低佣金数额

买入佣金: 设置买入标的时的佣金比例

平昨佣金: 设置股票、期货平昨佣金比例

平今佣金: 设置期货平金佣金比例

最大成交比例: 控制回测中最大成交量不超过同期成交量*最大成交比例。可以点击此参数旁边的'?'按钮了解详情

策略编辑器-回测参数

使用者也可在参数设置中设置好参数值,参数名为变量名,模型中可以调用。最新值为变量默认值,运行/回测模式使用。

其中最小 / 最大 / 步长项,为遍历参数。初始项可不填。最小 / 最大都是包含在遍历区间内的,如图所示三个变量,测评时会遍历(20-3 1)[(160-140)/10 1][(-150 250)/10 1] 种组合。

策略编辑器-参数设置

点击公式测评,可选择回测模式支持的指标,如单位净值,最大回撤等,作为评价标准。

策略编辑器-公式评测

点击优化,评测结果弹窗显示不同参数变量组合下的回测结果,根据结果选择最优参数组合。可点击所需指标进行排序。需要注意的是,在测评之前,需要针对所选品种和周期补充数据。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59