α(阿尔法)收益? β(贝塔)收益?

发布时间:2022-8-8 14:27阅读:2649

问一问

问一问这两种收益的说法源于诺贝尔经济学奖获得者威廉·夏普

于1970年在他的著作《投资组合理论与资本市场》中提出的CAMP模型

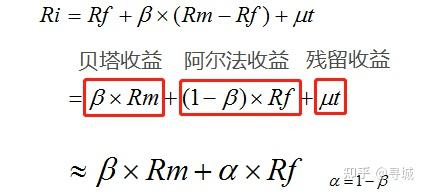

他将资产组合的收益分为三个部分:

资产收益=贝塔收益+阿尔法收益+残留收益

(残留收益为随机变量,平均值为0,可以忽略)

Ri:资产组合的预期收益率

Rf:无风险收益率(国债收益率)

Rm:市场组合的收益率 (大盘收益率)

β :贝塔-系统性风险

公式很复杂,难以理解,下面我们用大白话来翻译

//

什么是贝塔: β

又称为系统性风险,一种随着整体市场波动而波动的风险

贝塔越大,风险越高。

特点是:无人可以避免

比如政策风险、地缘政治、经济萧条、战争灾难等风险

不能通过分散投资消除

举个栗子:

大盘(市场)涨1%,你的资产组合也涨1%。

大盘跌2%,你的组合也跌2%,则Beta等于1。

大盘(市场)涨1%,你资产组合涨2%,

大盘跌5%,你的资产组合跌10%,则贝塔系数等于2

//

什么是贝塔收益?

2021年创业板指数全年涨幅约8%

2021年初你投入10万买了创业板ETF

这一年可以赚8000元,这8%的收益就是贝塔收益

这部分收益完全来源于大盘(市场)的上涨

而不是你的选股能力

//

什么是阿尔法收益 α :

也叫超额收益

还是拿创业板指数举例,2021年全年涨幅约8%

同年你投入10万买了创业板某一只权重股或组合

这一年你的收益率为30%,收益为3万

这部分收益=8%的贝塔+额外的22%的阿尔法

阿尔法收益源自于你自己的选股能力

选到了好企业好股票,而不是市场给的

//

总结一下:

贝塔收益就是随着市场大盘涨的或跌的那部分收益——完全取决于市场

阿尔法收益就是你的股票组合收益中超过大盘收益的那部分,或大盘跌了,跌得比大盘更少的一部份——是市场、个人选股能力等共同决定

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是阿尔法收益和贝塔收益?

基金的阿尔法和贝塔收益是什么意思

什么是阿尔法收益和贝塔收益?

基金的阿尔法和贝塔收益是什么意思

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59