当我们想买重疾时,到底是在买什么?

发布时间:2022-4-28 09:58阅读:800

问一问

问一问今天就想聊一聊我们买重疾到底是在买什么?

保险不像冰箱空调,好不好用我们放到家里可以体会,而保险没有办法体会的,

尤其重大疾病保险

那我们在买之前更要搞搞清楚我们买重疾险到底是买什么?

简单复习一下重疾险的作用

官方解释:重疾险的作用是补偿“康复费+收入损失”。

大白话说就是:如果罹患了重大疾病保险,人不会一直在医院,出院后,绝大部分重大疾病是不能马上恢复过来去工作的,那出院后这段时间你的康复费,营养费,家庭的必要开支:比如孩子的教育费用等从哪里来?你的收入中断了,但是生活不会中断,那这些支出从哪里来?是去银行动我们的存款还是动用我们的不动产,比如:房子?又或者明智的你早早开始用重大疾病保险的杠杆为自己储备好大病保障?

买重疾险的几个常见误区:

(1)买重疾险,是买病种吗?

之前我也遇见过客户说:你看A重疾险,保障121种重疾,B重疾保100种重疾,是不是保障病种多的更好?

NONONO

关于重疾病种:病种不在于多,能得就行

即使保险合同的疾病病种增加到1000个,我们也会担心自己会不会得第1001种,这份保险不就白买了

可是,谁能知道自己会得什么病啊?

那怎么办?

有办法:保险的基本原理就是大数法则,其实就是概率论,统计一个群体,哪一种疾病是高发疾病就能解决一大大大部分人的问题,

所以病种问题就变成了 “病种不在多,高发就行“”

你我都不是医生,高不高发谁能知道?

对呀,判断高不高发要由医生来判断

所以2007年,由一群卖保险的(中国保险行业协会)和一群医生(中国医师协会),开了会研究了适合我们中国人的25种重大疾病保险的名字确定了《重大疾病保险的疾病定义使用规范》2020年更新到重疾病种28种,轻症3种。

最新更新到的28种重疾有多高发呢?

据统计:一个人如果得重疾,95%的概率会落在这份28种重疾名单中

那我买的保险产品是都包含这些病种吗?

当然,凡是在大陆经营的保险公司,凡是在中国大陆销售的重疾产品:都包含这28种重大疾病+3种轻症,而且保险公司在这规定的病种之上又增加十几种,几十种,病种内卷也很厉害呀,慢慢的各个保司的重疾险都包含了上百种重大疾病,但除了高发的前28种发生概率已达到95%,其他的再怎么增加也是再剩下的5%的空间里折腾。

所以当我们知道了重疾险高发的病种,

已经有行业规范规定好了,

那病种的数量就不是我们买重疾险重点参考的指标。

(2)买重疾险是买公司买品牌、买机构吗?

有客户说:你看##公司的重疾险,##公司在我们家门口就有机构,是个大公司,应该理赔会更方便

NONONO

我们会根据多年购物经验认为实体店更安全,毕竟去了实体店东西能摸得到看得着

所以会让我们误以为:保险公司在家门口是不是就什么事都能保我,他要不保我我可以去他们公司找他们理论去。。。。

法制社会,即使去吵架也要有充足的理由不是,理赔不理赔不是看谁的嗓门大,而是依据合同条款规定

我们符合理赔条件,名不见经传的保险公司也会赔

不符合理赔条件,宇宙第一的保险公司也不会赔

而且保险产品是一份契约,我们应该明白的是怎么赔,赔什么,赔多少已经都在合同中标明

在银保监会的严格监管下,不论是老牌大寿险公司还是新兴的中小寿险公司,都是安全可靠的,理赔看的是合同,不是只看公司品牌。

另外多加一句关于理赔时效问题:保险公司会不会拖着不给我理赔?

(前提是投保时我们做到健康状况如实告知,核保通过,申请理赔时符合条款约定的情况,小品牌不会赖账,大公司也不会多陪)

首先:对于理赔时效保险法有规定:

保险法第23条:保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,合同另有约定的除外。

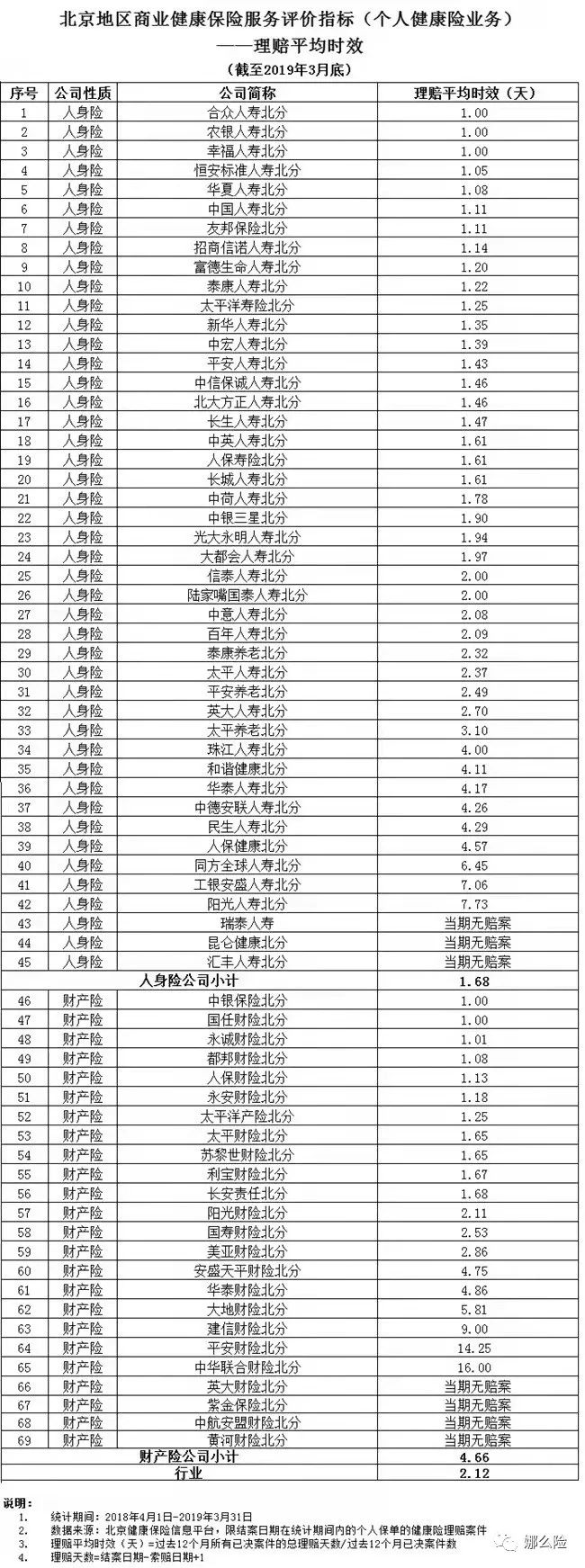

其次:你不知道保险公司关于理赔时效的内卷有多厉害:

你7天,我5天,你5天,我3天

图表来源《中国银行保险报》

说了半天,不看病种数量不看公司品牌

那买重疾险到底是买什么?

一: 划重点,买重疾最主要的是买保额,买保额,买保额!

保额要买够

真实案例:

2019年,辽宁地区的姜先生,发现自己3岁的孩子头上起了一个鼓包,去当地医院做了手术,但是没过一段时间又会长出来,进一步去当地更大的医院检查,医院给的回复是:你去北京的大医院再看看吧,于是姜先生带着孩子来到了北京大医院,结果出来孩子是:非霍奇金淋巴母细胞瘤,这个病可以发生在任何年龄阶段,在儿童和年轻人中很常见,血液癌症的的一种,虽然不是白血病,但是跟白血病的治疗方式是接近的,医生告诉姜先生夫妻二人,一般这种病治疗需要两年,保守估计需要费用60万-80万,为了方便孩子治疗,姜先生在医院附近租的房子,他们曾经给孩子买了重大疾病保险,保额是10万,但,比起治疗费用和后期的康复费用这远远不够,夫妻二人只能卖了老家的房子,放弃工作陪孩子在北京看病。

所以你看,在大病面前10万的保额够用吗?20万够用吗?远远不够,剩下的部分只能用自己的存款和资产来填

买重疾险就是买保额,这句话可能已经被重复的不能在重复了,但是还是要强调,重疾保额买的不够,如果风险来了,同样可以把你的生活打的七零八碎,梳理好我们的保障缺口,再去匹配相应的额度:

对于孩子来说重疾保额足不足够,除了疾病的康复费用,父母双方的收入损失要考虑进去

对于成年人来说重疾保额够不够,除了疾病的康复费用,3-5年年收入或者至少年支出要考虑进去

保额最重要

(2)保额买够,服务选对

我说的服务不是偶尔带你去体个检,年底给你送个对联这样的服务

而是涉及到我们的保单由于种种原因发生了理赔纠纷后的服务

从业4年我并没有碰到理赔纠纷,都是顺利理赔

但我也听闻过因为理赔纠纷找到保险公司去“要个说法”的客户,

也见过为了争取自己的权益,与保险公司对簿公堂的客户

而在明亚保险经纪公司,如果发生理赔纠纷,经纪人会利用我们的专业知识有理有据帮客户争取利益,即使吵架也要吵到“点“上,这也是未来能让客户省心的一点

所以

如果有理赔纠纷,是自己去和保险公司Battle

还是有专业的经纪人和经纪公司和保险公司去PK?

对于已有重大疾病患者的家庭来说,两者大不同

买对产品可能需要了解清楚保障责任

买对有价值未来服务需要长远的眼光

希望这篇文章能给你买重疾险的一点点思路和逻辑,

关注保额和有价值的服务,而非病种和品牌

本末倒置就会花大钱办小事

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

买重疾险是买新重疾还是旧重疾?

买终身重疾or定期重疾?哪个更好?

买消费型重疾还是返还型重疾?

买重疾险是买新重疾还是旧重疾?

买终身重疾or定期重疾?哪个更好?

买消费型重疾还是返还型重疾?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00