集体暴跌,大宗商品就此触顶?能化板块“领头羊”未来如何表现?

发布时间:2022-4-25 16:16阅读:396

问一问

问一问周五大宗商品夜盘的暴跌并非没有一丝迹象,事实上,在过去一周时间整个金融市场就处在一个风险偏好降温的阶段,而大宗商品尤其是工业品的表现更为疲弱,连续几天冲高回落的表现显示回落概率在不断增加,而周五夜盘黑色、能化、有色各板块几乎无差别地全线大跌,这是否意味着拐点来了?原油在这样的背景下会如何表现?

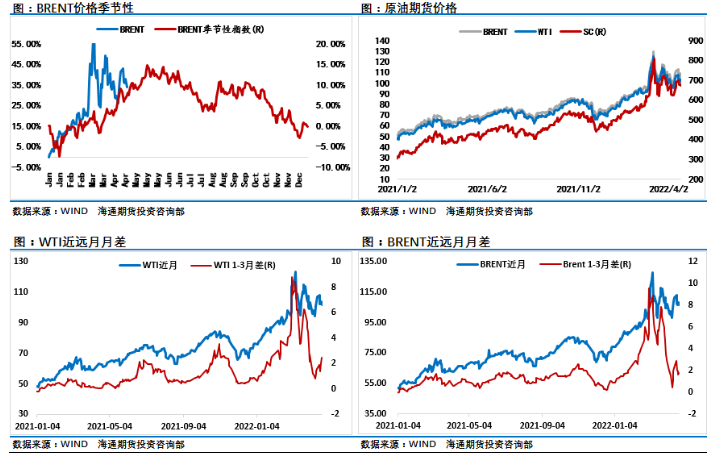

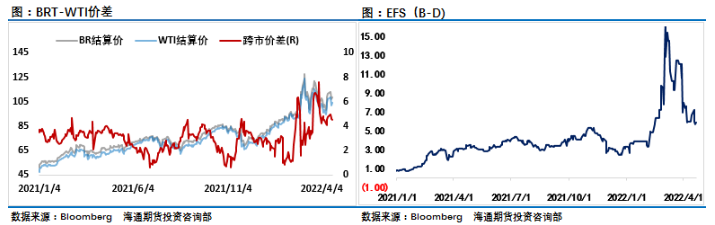

3月之后,油价涨跌节奏的切换进入到一个新的层级,并且近期不断加快涨跌切换速度。之前一周还强势单边上涨,本周油价就再次展开回落调整,整体来看油价100美元/桶之上的高位振荡呈现一种逐渐收敛的状态,透过地缘因素、宏观因素和油市自身供需演绎等诸多因素的影响,市场试图为油价后期走势寻找一个确定的方向。

不过,通过过去一周油价的表现可以看出,市场还是没有办法给出一个明确的方向。虽然相对于3月初那种失控的表现,当前市场已经相对冷静很多,但目前原油市场还是充斥着太多的影响因素,而这些地缘、供需和宏观因素可以在不同的阶段主导油价的波动,这让我们只能得出一个模糊的结论,那就是油价处在高位偏强势的振荡阶段。未来油价是会因为供应紧张局面得不到扭转而继续冲高,还是随着流动性收紧和供应端逐渐增加而下跌,仍然需要观察。

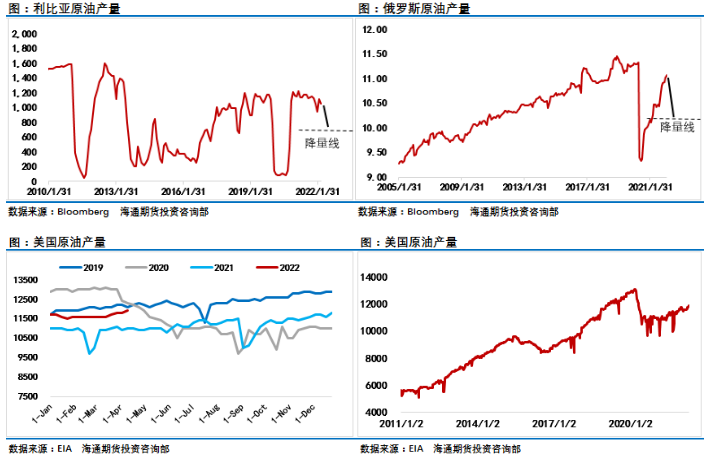

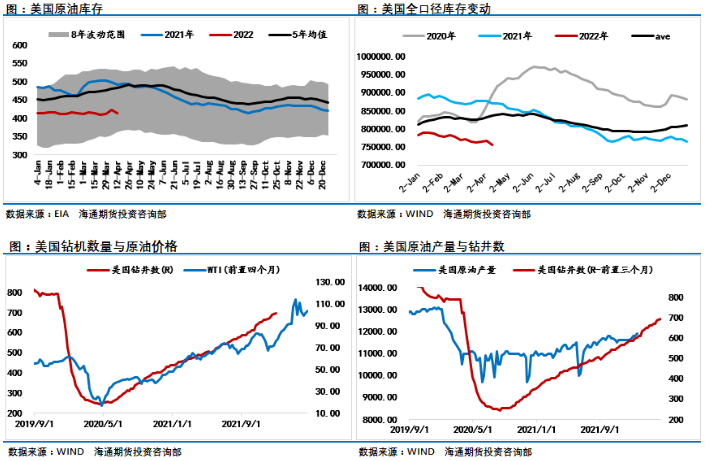

在当下这个阶段,油价还是很难出现大幅下跌,原油市场还没有出现累库压力。虽然有消息称中国、印度这些需求大国开始有累库迹象,战略原油投放带来的压力也会逐渐反映到市场中,但最新的EIA周报显示,美国近800万桶的单周去库还是抵消了这些担心。另外,利比亚再次出现供应因内乱大幅减少近55万桶/日,俄罗斯原油生产已经明显下降等还是缓解了潜在的供应压力,这也支撑油价维持相对强势。

虽然从油价自身供需面看暂时没有大跌的风险,但还是要留意整个金融市场表现。为了应对严峻的通胀压力,美联储收紧流动性的动作越来越有压迫感,汇率市场几乎所有非美货币都在大幅贬值。而美元走强的同时,全球股市、债市都表现惨淡,金融市场风险偏好明显降温。在这样的背景下,大宗商品牛市终结概率明显增加,虽然超级通胀数据可能还会延续一段时间,粮食危机也引人担忧,这也意味着部分大宗商品价格可能还是会相对抗跌的,但像工业品周五这种趋势性的拐点的可能性还是要引起注意。从大宗商品领域来看,原油通常是最后下跌的品种,而今年原油市场格外复杂,可能会增加对油价拐点判断的难度,但总体来说,油价失控飙涨的风险已经大幅减弱,从这个角度上看,做多原油的机会变得稀缺。从交易的角度来讲不宜追涨,如果想做多,最好还是耐心等待机会。而做空原油同样需要等待更加明确的信号。

虽然上周数据显示美国战略石油投放在加速,后续投放量仍将不断增加,美国原油产量也升至2020年5月以来的最高位1190万桶/日,但供应端仍然利多油价。上周利比亚主要油田和出口码头被封锁,利比亚石油产量减少逾55万桶/日,针对利比亚总理的示威活动影响到该国能源产业,继El Feel油田停产后,该国最大的油田Sharara油田被迫关闭。利比亚国有石油企业National Oil周一正式暂停从东部港口Zueitina的装载,并称这是“痛苦关闭潮的开始”。利比亚一直是原油市场供应端的一个不稳定因素,之前利比亚刚刚宣称石油部通过了将产量提升到140万桶/日的决定,结果周一就因发生不可抗力关闭了最大的油田,导致产量和出口再次受损。

另外,供应端的一个核心影响因素就是俄罗斯的原油生产。有消息称,俄罗斯4月1日至19日原油产量进一步下跌至1011万桶/日。俄罗斯在想尽办法赶在制裁落实之前加快销售进度,俄罗斯国有产油巨头俄罗斯石油公司(Rosneft PJSC)在迅速出售大量原油,同时对至少部分货物的支付程序作出重大调整,令欧洲和亚洲交易商感到意外。此举再次显示,俄罗斯对乌克兰发动特别军事行动后,该公司的部分业务受到了冲击。欧洲方面面临禁运俄罗斯石油越来越大的压力,在禁运落地以前,给敲定石油购销安排提供了动力。媒体一份要约文件显示,俄罗斯石油公司提出出售不超过3740万桶的乌拉尔原油,于5月和6月从西部港口装船,这达到了其去年每日海上原油出口量的大约40%。受制于出口受阻和国内存储能力有限,俄罗斯在被迫增加关停的原油生产。根据国际能源署的评估,4月份俄罗斯原油供应将减少150万桶/日,而到5月份将进一步扩大到300万桶/日。

欧盟仍在考虑禁止从俄罗斯进口石油,这会进一步限制全球石油贸易,目的是在俄罗斯2月24日入侵乌克兰之后,加大对俄罗斯的制裁压力。目前欧盟内部仍存在明显的分歧,据俄罗斯卫星网23日消息,俄罗斯联邦安全会议副主席梅德韦杰夫表示,没有俄罗斯的天然气,欧洲连几周都撑过不去。“我们赞赏我们的欧洲伙伴的一贯性和原则性。特别是考虑到,根据国际货币基金组织的最新数据,如果没有我们的天然气,欧洲能撑下去的时间不超过6个月。说实在的,连几周都撑不过去。”

近期美国财政部长耶伦的观点也引发关注,在国际货币基金组织和世界银行举行的联席会议上,耶伦表示,欧洲对俄罗斯的能源禁令可能弊大于利。耶伦表示,欧盟必须结束对俄罗斯石油、天然气和煤炭进口的依赖,但是目前全面禁令可能无法对俄罗斯经济造成损害,还会使欧洲能源价格上涨,提高全球油价,对欧洲和世界其他地区产生破坏性影响。耶伦称,美国已经禁止进口俄罗斯能源,但美国的处境与欧洲大不相同。“在石油和天然气方面,欧洲的情况显然不同于美国。所以,我们确实禁止从俄罗斯进口所有种类的能源,但是我们从俄罗斯进口的很少,这对欧洲来说是不正确的。”

美国能源部周四表示,为应对俄罗斯入侵乌克兰造成的价格上涨,在有史以来规模最大的战略石油储备释放中,已授权第一轮原油销售合同3000万桶,计划在5月和6月交付5000万桶原油。据悉,美国瓦莱罗能源公司(Valero)和北美最大炼油商Motiva购买了拜登政府释放的原油储备。

另外,最新一期的EIA报告显示,截至4月15日当周,美国原油库存减少802万桶,预期增加253.3万桶,前值增加938.2万桶;汽油库存减少76.10万桶,预期减少100万桶,前值减少364.9万桶;精炼油库存减少266.40万桶,预期减少93.3万桶,前值减少290.2万桶。EIA报告显示,上周美国国内原油产量增加10万桶至1190万桶/日。出口增加209万桶/日至427万桶/日,进口583.7万桶/日,较前一周减少15.8万桶/日。战略石油储备(SPR)库存减少470.1万桶至5.56亿桶,降幅0.84%。截至4月15日当周,美国原油出口量为2020年3月13日当周以来最高。EIA战略石油储备库存降幅录得2011年9月2日当周以来最大,为连续第32周录得下降,降至2002年2月以来的最低水平。美国原油产量为2020年5月1日当周以来最高。美国上周原油净进口量降至2021年4月以来的最低水平。

总体来说,目前原油市场供需演绎仍存在很大的弹性,从基本面看目前对油价并没有很大的压力,这也限制了油价的回落空间,让油价仍可以维持在高位区域波动,后续市场需要关注供需变化趋势。

4月19日,IMF发布世界经济展望报告,将2022年全球经济增速预期从4.4%下调至3.6%,将2023年增速预期从3.8%降至3.6%,同时上调全球通胀预期。预计2022年美国经济增长3.7%,此前预计为4.0%;欧元区经济增长2.8%,此前预计为3.9%;日本经济增长2.4%,此前预计为3.3%;英国经济增长3.7%,此前预计为4.7%;俄罗斯经济萎缩8.5%,此前预计增长2.8%。北京时间周五凌晨01:00,美联储主席鲍威尔与欧洲央行行长拉加德一并出席国际货币基金组织(IMF)的一个会议,这是他在5月会议前的最后一次公开露面。鲍威尔称,5月份会议上将对加息50个基点进行讨论,美联储致力于利用货币政策工具来将通胀率拉回到2%的目标水平。如果时机合适,“加息前置”策略有一定益处,升息50个基点是个讨论的方向。总的来看,当前市场的怪相是对美联储加息预期变动的反馈。美国利率市场预计,到年底美联储将进一步加息242个基点,比周一收盘时增加了约30个基点。我们能感知到目前全球金融市场都在高度关注美联储的动作,宏观层面的影响逐渐增强,对全球汇率市场、股市如此,对大宗商品市场也是如此。

从原油市场近期的表现也可以看出,虽然投资者仍在密切关注原油供应和需求两端的博弈,但显然关注点已经不止于此,投资者也在密切关注宏观层面的演绎,从大宗商品的波动周期去推演油价可能的变化。投资者并没有激进地押注油价大涨,相反在增加油价转弱可能性的评估,这也是我们提醒投资者需要注意的地方。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是大宗商品?大宗商品是指哪些板块?

什么是大宗商品?大宗商品是指哪些板块?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59