一个家庭怎么配齐保险产品?

发布时间:2022-2-23 21:19阅读:715

问一问

问一问妈群里的一条水滴筹信息令冯女士心神不宁,照片里的宝宝不到三岁,身上插着管,十分瘦弱。

冯女士说,之前女儿得急性支气管炎的时候,她就已经六神无主了,要是生个大病,她简直不敢想象。

所以她跟丈夫商量,想趁早把一家三口的保险配齐,以防万一。

一、家庭情况

大学毕业后,冯女士和先生相约回老家工作,稳定后便结婚生子。老家的收入水平不高,刨去吃穿用度剩下的钱不多。夫妻俩商量后决定每年拿出 6000 元左右做保险预算。

来看看冯女士一家人的具体情况:

冯女士夫妇:都比较年轻,身体也很健康,能给他们选择性价比高的产品。

女儿:5 个月时曾患急性支气管炎,已痊愈,对买保险一般没有影响,也有较多产品可选。

总的来说,冯女士一家的身体条件不错,还是比较好选产品的。下面一起来看看给她们一家配置保险的思路。

二、投保方案

我们给夫妻俩配齐了四大险种,给女儿也配了意外险、医疗险和重疾险,由于女儿没有家庭责任,所以不需要买寿险。

接下来一起看看,我们给冯女士一家三口配置的产品:

1、意外险

意外险可以报销摔伤、烫伤等意外事故产生的医疗费用,如果不幸身故或者伤残,也能赔一笔钱。

我们给冯女士夫妻俩各配了 50 万保额的小米综合意外险 2020。如因意外受伤,最高可报销 2 万的医疗费;万一不幸意外身故或伤残,最高能赔 50 万。

我们给女儿配的是专心少儿意外险 2022,一年的保费只要 68 元。小孩子磕磕碰碰的风险比较大,如果因意外受伤就医,可以报销 2 万以内的医疗费。

专心少儿意外险2022

![]()

平安产险

意外险

![]()

意外医疗不限社保

![]()

可选烧烫伤保障

2、百万医疗险

百万医疗险能帮忙报销疾病或意外的住院费用。我们给她们一家选的都是有 200 万保额的 e 享护-医享无忧,不管因疾病还是意外住院,超过 1 万免赔额的部分,满足条件都可以报销。

e 享护-医享无忧只要第一年通过健康告知购买成功,以后即使健康发生变化,也能保证续保 20 年。附加外购药保障后,还能 100% 报销医院外买的 88 种抗癌药。

e享护-医享无忧(20年期)家庭版

太平洋健康险

医疗险

保证续保20年

家庭多人投保

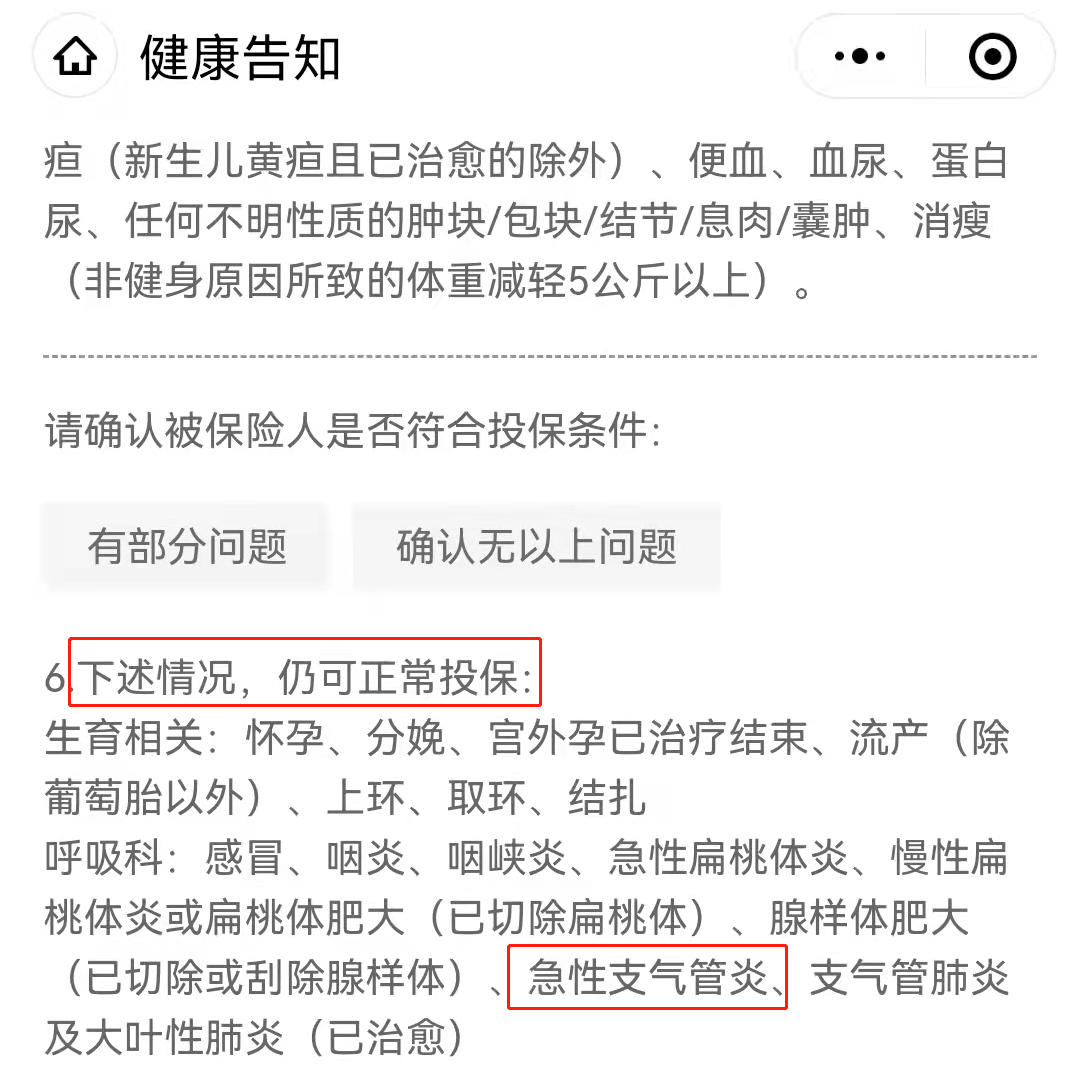

这款产品的健康告知中写明,患过急性支气管炎仍可正常投保,所以女儿也是可以正常买到的。

3、重疾险

如果不幸确诊癌症等大病,重疾险能直接赔付一笔钱,弥补治病期间的收入损失。

我们给夫妻俩各配了 30 万保额的达尔文 6 号 保至 70 岁。如果在 70 岁之前不幸确诊癌症等重疾,至少可以一次性获赔 30 万。

这款产品有重疾复原金保障,如果赔过重疾,它的重疾保障还能继续:在 60 岁前不幸又患其它重疾,间隔每满 1 年还能再赔 6 万,最多能赔 30 万。

我们给女儿配了 30 万保额的大黄蜂 6 号,保 30 年。如果在投保的前 10 年不幸确诊重疾,可以赔 45 万;如果确诊的是白血病、重症手足口病等,则最多可赔 75 万。

考虑到预算有限,女儿重疾险只保 30 年,等之后预算增加了,可以给女儿多买一份重疾险,保至 70 岁或者终身。

达尔文6号

国富人寿

重疾险

60岁前首次重疾额外赔

癌症不限赔付次数

60岁前重疾可赔2次

4、定期寿险

由于孩子还不到 1 岁,夫妻俩需要承担家庭责任,我们给她俩各配了 50 万的大麦甜蜜家 2022,万一发生不测,也能保障孩子的生活和教育。

另外,这款产品还有个优势:如果夫妻两不幸同一场事故中都身故或者全残,则保额翻倍,共可赔 200 万。

配齐一家三口的保险,总共花费 5937 元,人均不到 2000 元,在冯女士的预算内,保障也挺全面,可以说性价比很高。

一个家庭的保障要竟可能的全面,每个人都要照顾到,整体增强抵御风险的能力,以防万一

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

家庭支柱必备的保险产品是什么?谁给推荐一下?

家庭支柱必备的保险产品是什么?谁给推荐一下?

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:53

2026-07-06 14:53

-

2026年第三季度国债发行安排出炉!四类国债一文讲清

2026-07-06 14:53

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:53