Mysteel解读:生猪行业变局之路 舍小保大?

发布时间:2022-1-17 14:17阅读:457

问一问

问一问

有人的地方,就有江湖,有猪的地方,不仅有江湖,还有厮杀。

2018年年底非瘟首次爆发,养殖场并无良好应对之法,中小散大面积淘汰,中大型集团场亦损失惨重。2年后的2020年年底,非瘟再度爆发,企业已无过往的凌危自乱,某翔的铁桶防护,温某的“以防为主”理念,某原的“疫病四级入口管理措施”以及某某胎的“洗消烘一体化管理”均能良好的控制大面积非瘟的传播。

在非瘟常态化的当下,规模场已基本见怪不怪,但中小散规模偏小、劣势明显,没有强力资金实力,也没有防疫意识,一中招便满盘皆输,经过3-4年的厮杀,现阶段生猪行业格局已有翻天覆地的变化。

产业集中度不断提升

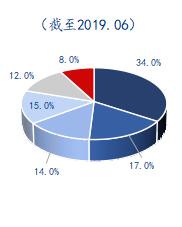

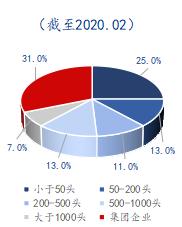

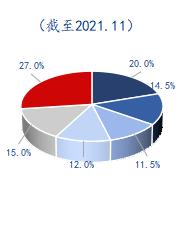

首先,从市场占有量来看,经过本轮猪周期的优胜劣汰、新旧更替,国内生猪市场的话语权已悄然由散户转交到规模场手中。根据公开数据统计,从2019年6月到2021年11月,存栏量200头以下的养殖场占比从51%下降到34.5%,存栏量1000头以上的企业占比从20%上升到54%。

另外,据数据统计,排名前20名的集团化企业基础母猪数量为960万头,占比达80%;第21-100名地方性猪企,基础母猪240万头左右,占比仅为20%。可见,在本轮周期中,大型企业凭借更强的资金实力、防疫技术和管理水平,已然实现了快速扩张。

其次,从市场竞争力来看,尽管当前中小散对短期行情影响仍大,但对长期趋势地影响甚微。以东北小散举例,东北中小养户对快手、抖音主播依赖度偏高,多依据主播言论进行仔猪补栏、生猪售卖操作,个别大主播直播观看人数达7000人以上,多数都能有几百上千,合计约影响1.5万以上的养殖户,若年平均可出栏100头,则可影响150万头生猪的出栏量,以东北三省年出栏约6000万头左右计算,月度出栏500万头,因散户基本只把握一两波行情出栏,按月度影响来看,散户的出栏与否,决定了东北30%左右的供应量,对短期行情影响不可谓不大。

但2021年度,集团规模场中仅牧原股份(55.84 +0.25%,诊股)就出栏4000万头以上,可以说一人就是千军万马,可见集团场在长期行情走势中的话语权是远远大于散户的。

不过,当前产业集中度仍偏低,中小散户仍是星星之火、可以燎原。根据农业农村部数据,2020年全国年出栏500头以上的规模养殖场(户)出栏占比57%,仅有18万户;全国仍然有2000多万户小型养殖户,产能仍占到40%以上,产业集中度仍然低,政策调控难度大。

最后,从市场发展趋势来看,养殖的规模化、集团化必是未来的主流发展方向。自2021年1月8日生猪期货上市以来,生猪行业金融属性日益增强,资本悄然入局传统养猪行业,对传统养猪人来说或利或弊。对中小散来说,自身体量微薄,除了见风使舵随大流之外别无他发法,而集团场在金融避险工具的摸索中,已然发觉新的天地,中粮家佳康成为生猪交割领导者,牧原、温氏等纷纷入局,可以说,只有体量足够大,才能够登上新时代资本的大船,不然就只能覆水船翻、成为资本的玩物了。

十四五规划指明方向

2021年12月14日,农业农村部制定印发《“十四五”全国畜牧兽医行业发展规划》,系统总结“十三五”以来畜牧兽医工作成效,全面分析判断未来五年发展趋势,对“十四五”时期全国畜牧兽医行业发展作出系统安排。

其中,除了明确重点任务为实现全国能繁母猪保有量稳定在4100万头、猪肉年产能5500万吨左右的目标之外,还重点提到了,因地制宜发展规模化养殖,引导养殖场(户)改造提升基础设施条件,扩大养殖规模,提升标准化养殖水平;大力培养龙头企业、养殖专业合作社等新型经营主体等等。可见,未来的生猪养殖行业,标准化、规模化以及特色化的发展才是市场大流。

当前,规划中还重点提到对屠宰加工产业的布局及冷链物流的发展,这也是从政策面引导企业从上至下全产业链的发展,恰如不久前的双汇与牧原的强强联合。

总的来说,在时代的风潮中,除非自身体量够大、力量够强,不然只能抱团取暖、互惠共赢,中小散们需要紧跟时代步伐,朝着新方向发展,力争上游,合理利用金融衍生工具,规避市场不可控的风险,把握基本的收益,毕竟活着才是王道。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章