动力煤1月供需专题报告:供需趋于宽松,煤价弱势震荡

发布时间:2022-1-5 15:29阅读:567

问一问

问一问本文转自金融界期货板块,欢迎阅读!

选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

摘要

供应:保供政策推进产量持续加码,11月全国生产原煤3.7亿吨,同比+4.6%,日均产量1236万吨,且进口原煤也季节性适当增量补充,11月进口煤炭3505万吨,同比增长198.1%。同时在高供给增量下,电厂库存已补充至历史高位,沿海八省电厂库存环比10月增加近10%,前期煤荒问题缓解,市场步入总量过剩、结构性紧平衡阶段。

需求:12月至明年1月处于传统消费旺季,冬季居民取暖以及工商业电供暖带动全社会动力煤消费需求,但结合动力煤消费结构,主要消费还是由工业、制造业生产用电带来的间接用煤拉动,因此在今年年末经济复苏的拉动效应与补偿效应逐步退却,叠加“双碳”政策总路径影响下,动力煤总消费需求逐渐回落,呈现历史同期仍处高位,但增速下降的节奏。

总结:保供核增产量持续释放,高供给增量下,终端库存逐渐补充至历史高位,前期供需缺口已弥补,但今年12月至明年1月中旬仍为动力煤传统需求旺季,即使经济复苏的拉动和出口红利已退却,消费仍有环比上行的趋势,煤炭市场将逐渐步入总量过剩、结构性紧平衡阶段,预计煤价将会在供给宽松与需求旺季的双重影响下呈现弱势震荡的走势。

风险因素:环保督察超预期(上行风险);需求强度不及预期(下行风险)

正文

一、供给端:总量过剩、结构性紧平衡

(一)保供产能释放,产量持续高位

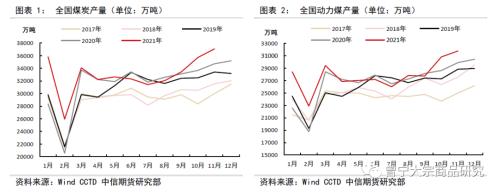

据国家统计局数据,2021年1-11月份,全国原煤累计产量367427万吨,同比2020年增长4.2%,同比增加19253万吨;全国动力煤累计产量306000万吨,同比2020年增长4.8%,同比2020年增加14021万吨。从分地区煤炭产量来看,晋陕蒙地区原煤生产集中度仍稳定在72%左右,主产区地位牢固。随着国庆节后保供强力推进,晋蒙两地审批核增产能合计1.5亿吨,煤炭产量日内屡创新高,当前日最高产量突破1200万吨。

2021年以来,产地反腐败、安全生产、环保检查不断,多处煤矿受到影响,尤其是7月份百年大庆期间,煤矿安全生产督察严格,从而导致生产供应受阻,产能释放进度暂缓。同时,中国疫情后经济复苏强劲,带动火电增量和燃煤消费量大幅超出市场预期,社会库存大幅去化,市场供需缺口逐渐扩大,价格支撑也随之增强。

因此从今年7月份中下旬开始,保供政策逐渐推进,国庆节后晋蒙两地审批核增产能合计1.5亿吨。12月是1.5亿吨保供核增产能逐渐兑现期,原煤月产量已达到我们11月供需报告解读中预期3.7 亿吨,预计至2022年1月原煤产量仍会逐渐释放。

(二)进口大幅增加,结构性紧平衡

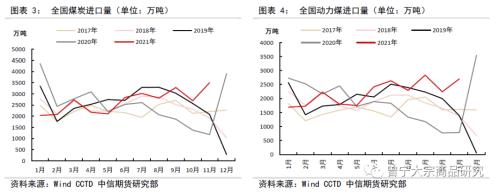

供给端的另外一个重要节点是进口。1-11月全国煤炭进口量29271万吨,同比+10.5%,动力煤进口量24321万吨,同比+25.5%,其中11月单月动力煤进口2705万吨,环比+20.8%。保供政策发力一定程度上促进了进口量的增加,同时往年11月至第二年1月是传统的冬天供暖用煤旺季,煤炭进口根据需求季节性的变化也呈现一定全年季节性规律均匀分布的特点,从而使得2021年海运煤补充有效稳定,达到保供稳价的作用。

分国别进口结构变化导致的进口煤源的结构分化,是进口影响供应端的另一方面。由于澳洲煤通关数量的大幅减少,导致沿海优质动力煤货源减量明显,可供工业企业直接使用的优质燃料煤供应数量下降,转而只能增加采购国内生产的优质动力煤,从而导致沿海可供交割资源相对整体情况而言会更加稀缺,因此煤种结构补充仍需要一段时间,市场仍处于结构性紧平衡阶段。

(一)旺季用电环增,但同比持续回落

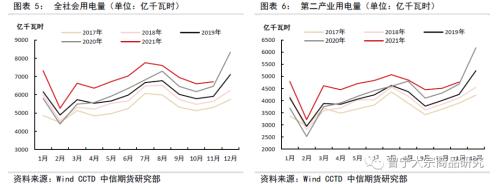

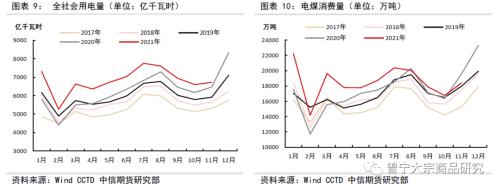

根据国家统计局数据,2021年1-11月份,全社会用电量约7.5万亿千瓦时,同比2020年增长11.4%,增量近8200亿千瓦时;同比2019年增长15.1%,增量9828亿千瓦时。分结构看,1-11月第二产业累计用电量约5.0万亿千瓦时,同比高位继续回落至10.2%;其中四大高耗能制造业累计用电量2.0万亿千瓦时,同比高位继续回落至9.8%。

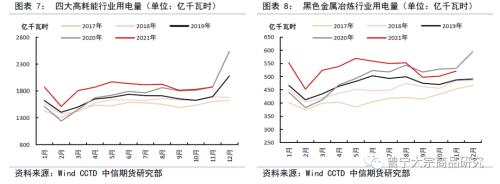

九月下旬双控政策开始加码,高耗能行业面临双控考核压力,尤其是黑色冶金和非金属矿物制造业,在粗钢和水泥等双控重点品种生产受限下,行业用电量从9月当月开始连续三月同比负增长,进而带动第二产业及全社会用电量增速逐渐高位回落。同时,出口红利和经济复苏的拉动效应已经逐渐退却,预计明年1月全社会用电量增速将继续回落,进而整体电力消费同比增速转弱,逐渐回归于历年正常基数附近。

(二)需求动能不足,用煤量同比转负

社会用电量同比持续回落,带动了发电量增长动能不足。1-11月份全口径累计发电量7.4万亿千瓦时,增速逐渐回落至9.2%,其中11月火力发电4654亿千瓦时,同比-2.5%。动力煤是火力发电的主要原料,11月本是动力煤消费的传统旺季,但供暖需求带来的电煤增量不及今年冬季经济动能不足和能耗双控对工业、制造业等行业用电量减量的影响。1-11月电煤累计消费量约20.4亿吨,同比+8.8%,同比增加1.65亿吨;11月当月电煤消费量1.84亿吨,同比-6.1%;同比减少0.12亿吨。若综合参考今年化工和建材等行业直接燃料用煤量,1-11月动力煤累计消费量33.04亿吨,同比2020年增加超过2.1亿吨。

2021年上半年,疫情后海外与国内经济恢复错配带来的出口红利,拉动制造业需求增长,进而增加电力需求和动力煤消费。进入年末,下半年“双碳”政策对工业、制造业生产“压减”预期持续发酵,同时随着出口红利逐渐退却以及国内房地产行业低迷和疫情反复,需求动能不足也对制造业、工业生产带来压力。因此预计明年1月电力间接耗煤和各行业直接燃料用煤量将下降,动力煤总消费需求回落,呈现同比增速下降,逐渐回归历史正常区间的节奏。

供应:保供政策推进产量持续加码,11月全国生产原煤3.7亿吨,同比+4.6%,日均产量1236万吨,且进口原煤也季节性适当增量补充,11月进口煤炭3505万吨,同比增长198.1%。同时在高供给增量下,电厂库存已补充至历史高位,沿海八省电厂库存环比10月增加近10%,前期煤荒问题缓解,市场步入总量过剩、结构性紧平衡阶段。

需求:12月至明年1月处于传统消费旺季,冬季居民取暖以及工商业电供暖带动全社会动力煤消费需求,但结合动力煤消费结构,主要消费还是由工业、制造业生产用电带来的间接用煤拉动,因此在今年年末经济复苏的拉动效应与补偿效应逐步退却,叠加“双碳”政策总路径影响下,动力煤总消费需求逐渐回落,呈现历史同期仍处高位,但增速下降的节奏。

总结:保供核增产量持续释放,高供给增量下,终端库存逐渐补充至历史高位,前期供需缺口已弥补,但今年12月至明年1月中旬仍为动力煤传统需求旺季,即使经济复苏的拉动和出口红利已退却,消费仍有环比上行的趋势,煤炭市场将逐渐步入总量过剩、结构性紧平衡阶段,预计煤价将会在供给宽松与需求旺季的双重影响下呈现弱势震荡的走势。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章