铁矿为何持续上涨,后期主要驱动是什么?滁州铁矿石期货开户办理

发布时间:2021-12-27 11:02阅读:452

问一问

问一问本文转自金融界期货板块,欢迎阅读!

选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

摘要

钢厂补库持续进行,关注需求预期引导。近期铁矿价格大幅反弹,主要反映的是随着终端需求边际恢复,钢厂利润扩大,市场对钢厂节前补库及明年采暖季结束后复产的预期。根据历史经验,钢厂节前补库往往会在1月中下旬结束。在钢厂补库并未结束的背景下,基于终端需求恢复的预期,铁矿价格仍有较强支撑。

长期供需趋于宽松,谨防价格回落风险。但即使考虑到采暖季结束后的复产潜力,2022年铁矿石整体仍将保持过剩,延续累库趋势。而且以现有库存水平,钢厂铁矿可用天数届时也仍处于历史同期相对高位,从而限制钢厂补库力度。我们认为随着后期钢厂补库逐步落地,预期驱动将减弱,铁矿价格将面临高位回落风险,需要持续关注钢厂的复产及补库进程。

正文

近期铁矿价格大幅反弹,铁矿2205主力合约自11月18日的阶段性底部已反弹36.6%,主要反映的是随着终端需求边际恢复,钢厂利润扩大,市场对钢厂节前补库及明年采暖季结束后复产的预期。在高库存的背景下,铁矿为何持续上涨,后期主要驱动是什么?我们将针对以上疑问,在下文中详述铁矿当前运行主逻辑。

一、钢厂补库矛盾主导上涨行情

在铁矿宽松格局下,港口库存不再是主导铁矿行情的核心逻辑,铁矿钢厂补库驱动及结构性矛盾渐渐成为了铁矿市场的主导,而这两者又明显受终端需求和钢厂利润所驱动。

由于地产的“政策底”将逐步向基本面底过渡,财政大概率前置支撑基建投资企稳,制造业也有缓慢上行预期,叠加融资需求的提振有助于宽货币向宽信用的传导,我们认为钢材需求2022年上半年需求有边际修复预期,我们从十一月中旬开始已经反复提示,黑色金属存在预期修复的反弹行情。

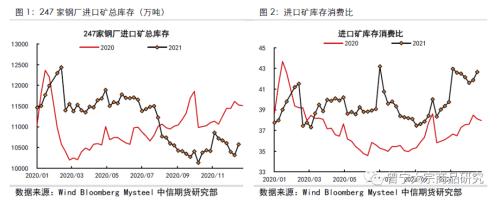

前期随着限产趋严,以及钢厂对后市需求预期转为悲观,铁矿日耗明显下滑,钢厂开启去库节奏,进口矿库存大幅下滑,普氏62%从230美元/吨一度跌至90美元/吨附近。

但随着春节临近,且钢材终端需求改善提振钢价,明年采暖季结束后铁水产量也将有所恢复,近期市场凭借钢厂补库预期,支撑铁矿价格反弹至120美元/吨。根据历史经验,钢厂节前补库往往会在1月中下旬结束。在钢厂补库并未结束的背景下,若终端需求保持韧性,则铁矿下方仍有支撑。

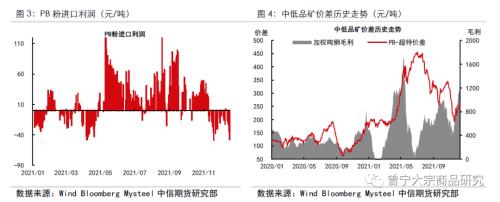

我们可以通过铁矿的市场和品种间价差印证钢厂的补库逻辑。自11月18日铁矿阶段性见底后,国内期货盘面、海外掉期及港口现货均出现了大幅反弹。截至12月21日收盘,掉期主连涨幅49.2%,PB粉现货上涨44.5%,2205合约上涨36.6%,整体涨幅呈现掉期>; PB粉>; 内盘铁矿期货的强弱关系。

市场对明年一季度钢厂复产的预期较强,同时多家钢厂的新投高炉均计划在近期点火,较大规模的补库需求会通过订立美元船货来完成。因此相较于现货涨幅,对标美元船货的掉期价格涨幅更大。

品种间价差方面,由于内盘铁矿期货当前交割品是超特粉,而掉期主连的标的是PB粉,两者之间的差值隐含中低品铁矿的品质价差。在钢厂补库背景下,供需相对紧张的品种价格弹性也越高,因此导致了PB粉和超特粉价差重新扩大,进而使得内盘铁矿涨幅不及外盘指数。

除此以外,我们也观察到铁矿05合约价格涨幅多于其他合约:其中连铁1-5价差从最高01合约升水17.5元/吨回落至01合约贴水12元/吨,05合约相比09合约价差则从0上升至30。造成价差快速波动的主要原因是市场对明年春节后全国铁水产量的回升预期,以及对钢厂补库的强烈预期。

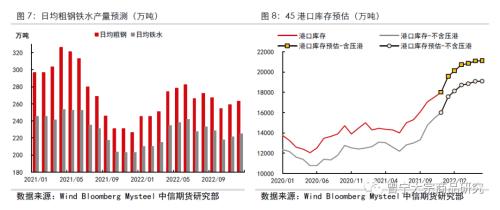

然而,铁矿石长期宽松格局仍是其价格的最大风险,即使考虑到明年采暖季结束后的复产潜力,2022年铁矿石港存整体仍将延续累库趋势。

需求端,在地产需求偏弱、出口有下行压力的情况下,预计2022年国内铁水产量同比下滑约2500万吨,而海外铁水产量随着经济复苏接近尾声预计基本持平,2022年铁矿需求仍将下滑。

供给端,2022年四大矿山为主力,增产约3300万吨;国产矿产量基本持平;低品非主流矿预计供应下滑约900万吨,则全年全球铁矿供应预计增加约2400万吨。

综上,若铁矿继续维持当前价格,我们推演判断明年年中铁矿库存将达到1.9亿吨,宽松格局难以改变,在基于需求回升驱动的复产行情结束后,铁矿石价格仍有向下大幅下跌风险。

近期铁矿价格大幅反弹,主要反映的是随着终端需求边际恢复,钢厂利润扩大,市场对钢厂节前补库及明年采暖季结束后复产的预期。根据历史经验,钢厂节前补库往往会在1月中下旬结束。在钢厂补库并未结束的背景下,基于终端需求复苏的预期,铁矿仍有较强支撑。

但即使考虑到采暖季结束后的复产潜力,2022年铁矿石整体仍将保持过剩,延续累库趋势。而且以现有库存水平,钢厂铁矿可用天数届时也仍处于历史同期相对高位,从而限制钢厂补库力度。我们认为随着后期钢厂补库逐步落地,预期驱动将减弱,铁矿价格将面临高位回落风险,需要持续关注钢厂的复产及补库进程。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章